@zeiken_info

@zeiken_info

第9回 運転資金、資金繰り表

~運転資金はどれくらい必要?資金繰り表作成のコツ~

2021年8月31日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

給料日が近づくと、今月のお給料は支払えるのか、支払ったあとにいくらくらいお金が残るのかということが気なる経営者も多いのではないでしょうか。このように中小企業では、経営者が本業だけでなく、財務面の管理をしていることも少なくありません。ここでは、パートⅡ第8回の売掛金、在庫、買掛金といった主な営業科目と資金繰りとの関係に続いて、“運転資金はどれくらい必要でしょうか”というよく話題になる質問に答える形で、運転資金の正体をみていきましょう。そのあとで、「資金繰り表」の作り方を解説して、資金繰りのまとめとしたいと思います。

資金繰りは必要なときにだけ考える。

以前セミナーの後で、資金繰り表について質問を受けました。「資金繰りの実績と比較するものとして予算、予測、前期のどれがよいでしょうか、複数比較するならどの並び順がよいでしょうか」といったことでした。質問の内容が、資金繰りのカタチのように感じたので、アレっと思い、「そもそも資金繰りに困っていますか」と質問しました。すると、まったく問題のない状況とのことで、実際には資金繰り表を作る必要もなかったのです。

この資金繰り表においても、いざという時に使えるように、ぜひご自身の引き出しに入れておいていただきたいのですが、必要のないときにまで、とりあえずで作るものではないということです。

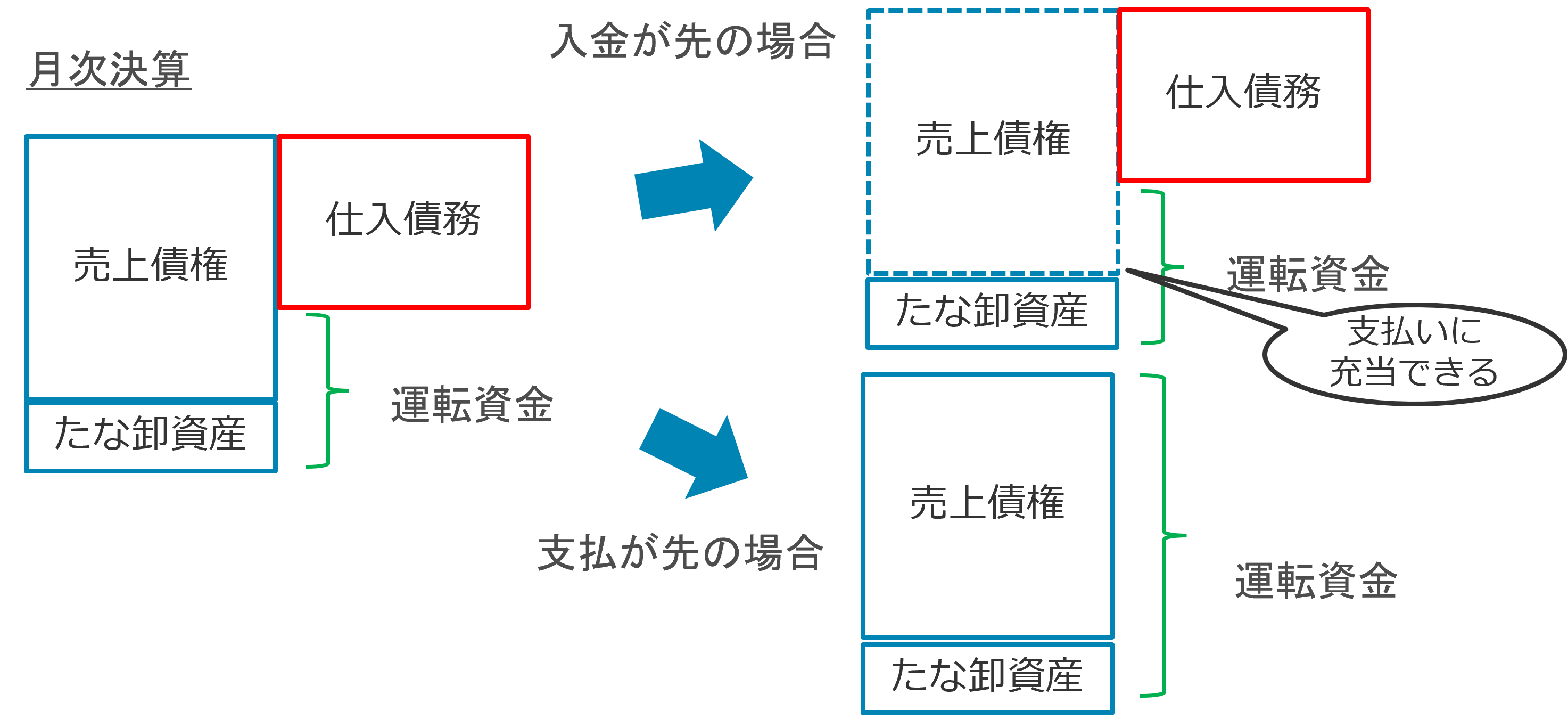

運転資金は売掛金・在庫と買掛金の差。ただし「入出金の順番」に注意。

運転資金というのはいくらぐらい持っておけばよいかなというのを、聞かれたり考えたりすることがあると思います。

その1つの答えとして、運転資金というのは売上債権、たな卸資産の合計と仕入債務の差、下の月次決算の図でいうと、ちょうどこの緑の差の部分が運転資金になります。

この入出金の差にあたる、この運転資金だけはどこかから調達しておかないといけないわけです。ただ、その後の入出金のタイミングにも注意をしないといけません。

例えば売上債権、つまり売掛金は20日入金で、仕入債務は月末に払えばいいですよというような場合には、売掛金が先に入金されてくるので、そのまま支払いにまわせますよね。なので、月末に売上債権、たな卸資産の合計と仕入債務の差額だけ運転資金を準備しておけば大丈夫なんです。

逆に、20日に先に仕入債務の支払いがあって、売掛金の入金は月末ですとなると、売掛金の入金がないまま20日が来たところで仕入債務を払わないといけなくなる。そうすると、この売上債権とたな卸資産の合計すべてが運転資金として必要になります。

つまり、なるべく売上債権は早く入金してもらって、仕入債務に関しては、ゆっくり遅く払わせてもらった方が、資金繰りにとってはいいことになります。このあたりを押さえつつ取引先との交渉にあたっていただくというのが大事になります。

この運転資金は、今まで稼いできて会社に残してある預金でまかなってもよいですし、スタートしたばかりの会社であれば、銀行で借りるという手もあります。その時の目安となる金額がこの部分となります。

資金繰り表の作り方とは!?具体的な数値をもとに一緒にみてきましょう。

それでは、運転資金の話からちょっと進めていきたいと思います。

✓売掛金 末締め、翌月末払い

✓買掛金 末締め、翌月末払い

✓借入金 毎月100千円返済

✓売上高 予算より

✓人件費 人の出入りなしで一定

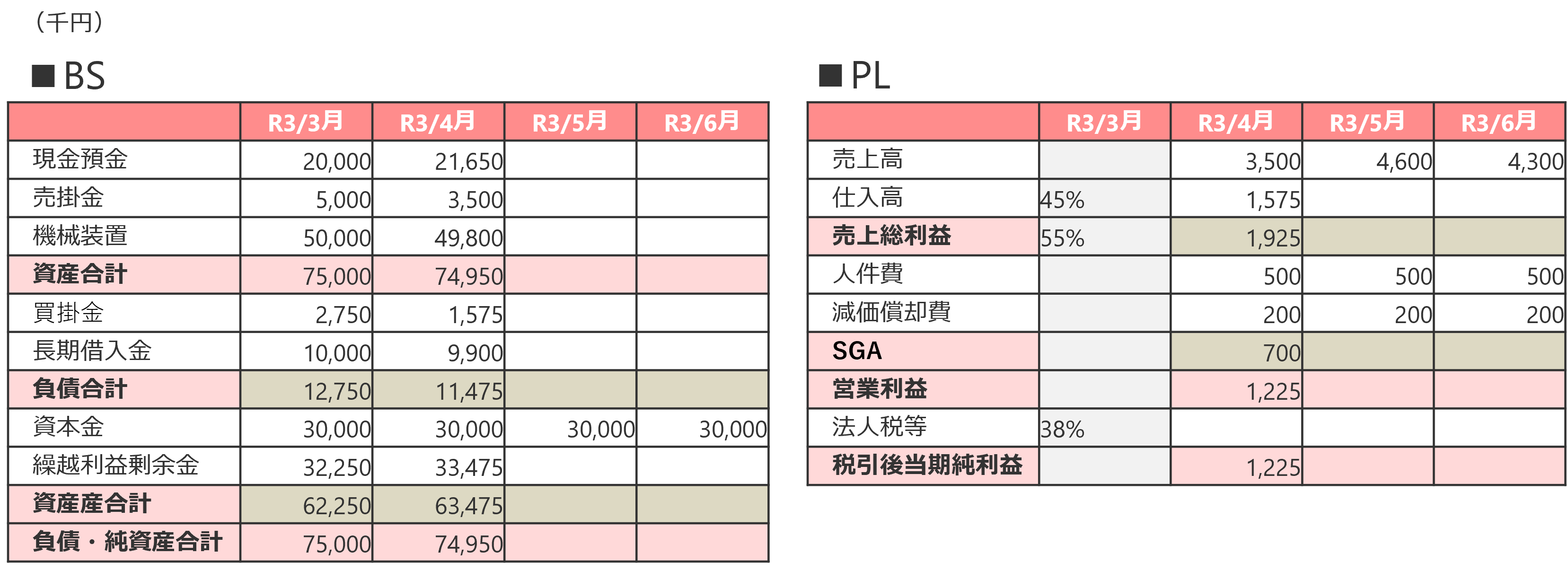

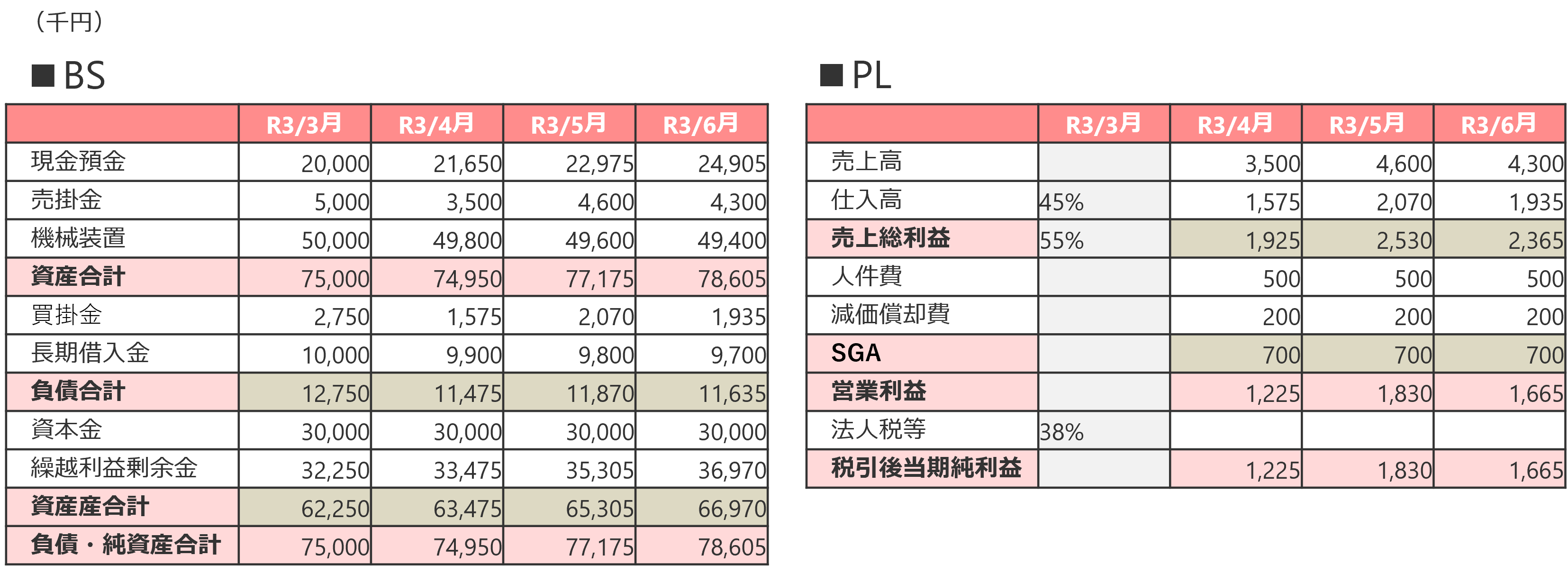

上の図の資金繰り表を見ていきたいと思います。ここには3月と4月の月次貸借対照表と4月の月次損益計算書、キャッシュ・フロー計算書を作成してあります。さらに、CFの下に取引条件(前提条件)を書いてあります。これをもとにどういうふうにキャッシュ・フロー、現預金の資金繰りを予測していくかというのを一緒に見ていきましょう。

大事なことは貸借対照表項目を予測することで、キャッシュ・フローや資金繰りというのが見えてくるというところになります。それでは5月分の数値をみていきたいと思います。

まず、どの会社でも損益計算書というのは予測しやすくて、予算を立てやすいと思うんですね。なので、ここから埋めていくようにします。売上高4,600千円で、仕入高の横に45%と書いてあるのは原価率が45%ということです。すると、仕入高は2,070千円、売上総利益2,530千円となります。人件費は変わらず毎月一緒で500千円です。減価償却費は200千円。そうすると1,830千円という利益が予測できます。

次に、貸借対照表をみていきます。資本金というのが当然変わらないでそのままですし、剰余金は4月の33,475千円に5月の利益1,830千円を足して35,305千円となります。

ここからがキモなんですけど、売掛金の取引条件が末締め、翌月末払いなので、4月の売掛金3,500千円は回収できて5月に入金があります。このため、5月末には5月の売上高4,600千円だけが未回収で売掛金として残ってきます。そして、機械装置は減価償却費が200千円なので、4月の49,800千円から200千円を引いて49,600千円です。さらに、買掛金は末締め・翌月末払いなので5月の仕入と同額2,070千円となり、長期借入金は100千円返済なので、9,900千円から100千円を引いて9,800千円、このように現預金以外は埋まりました。

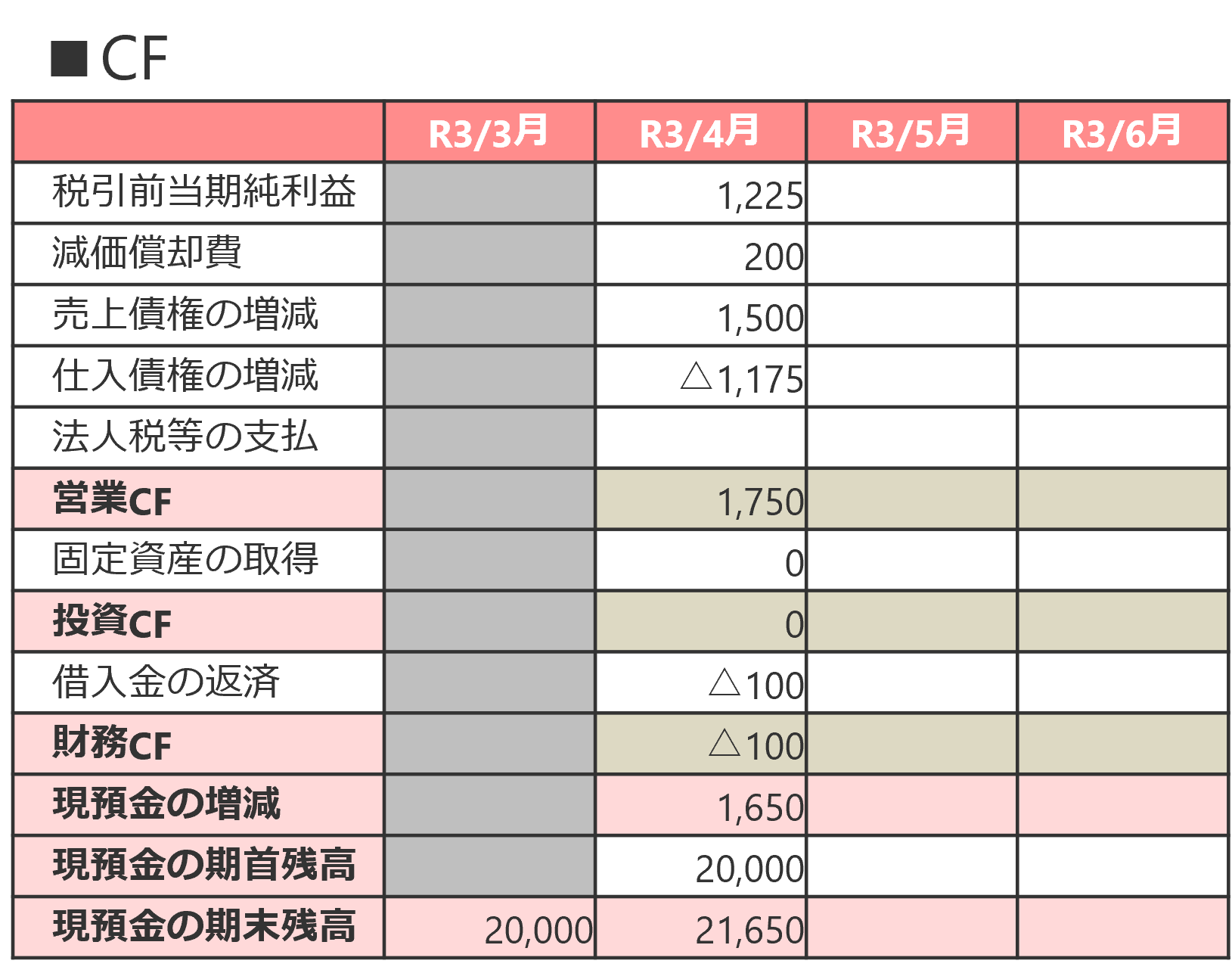

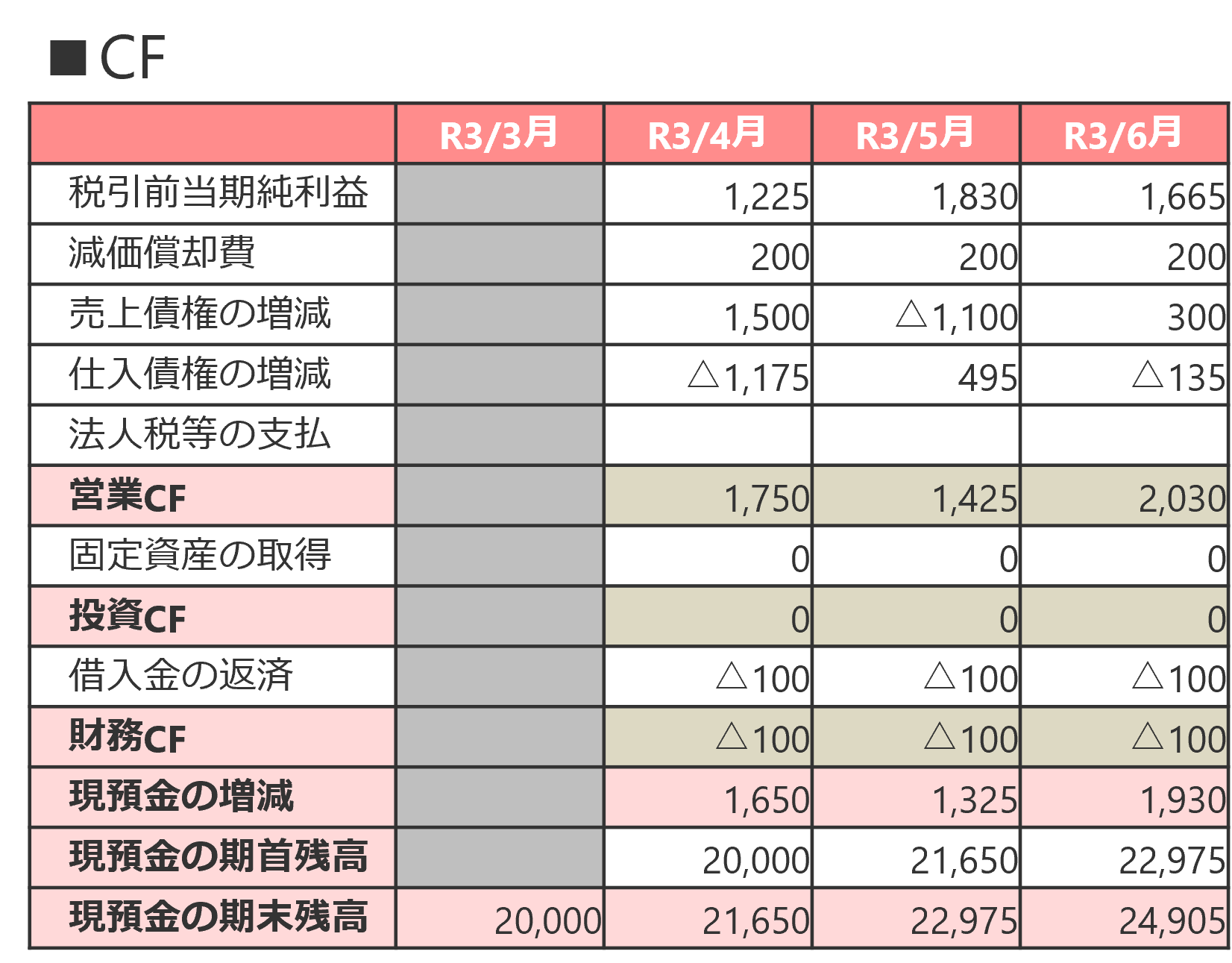

ここまでくると貸借の差引からと現預金が22,975千円とでます。ただ、どういうふうに現預金が動いたかというのを見たいので、資金繰り表、つまりキャッシュ・フロー計算書(以下、「CF」)をつくっていきます。CFの上から順に見ていきましょう。税引前当期純利益は1,830円です。最初に、減価償却費200千円は費用としては計上しますけど、以前の支出で5月の支払いはないので利益に足し戻します。

この後はパートⅡ第8回でみた売掛金、在庫、買掛金の残高と資金繰りの関係が役に立ちます。

▷パートⅡ 第8回 売掛金・在庫・買掛金の残高管理、回転期間など

貸借対照表(以下、「BS」)の左側、借方の項目というのは、増加すると資金を圧迫します。売掛金であれば増えるということは回収が進んでいないということなので、資金繰りにはマイナスの影響があります。BSの売掛金が4月の3,500千円から5月4,600千円に1,100千円増えています。この1,100千円が資金繰りにはマイナスの項目として「売上債権の増減△1,100千円」として入ります。逆に、仕入債務である買掛金は4月より495千円増えて2,070円になっています。貸方、貸借対照表の右側の項目は、増えればその分だけ支払いを遅くしてもらっているということなので、資金繰りにとってはプラスになります。

これにより、営業CFは、1,830千円+200千円–1,100千円+495千円で、1,425千円のプラスとなります。

さらに、固定資産取得はなしで、借入金の返済は100千円となります。このため、投資CFは±0千円、財務CFは100千円のマイナスとなります。

営業CF、投資CF、財務CFを合計すると、1,425千円±0千円–100千円で、1,325千円のプラスになります。4月の現預金21,650千円にこの1,325千円を足して、5月末の現預金は22,975千円となります。これを、貸借対照表の現預金に入れると、貸借バランスが一致します。

✓売掛金 末締め、翌月末払い

✓買掛金 末締め、翌月末払い

✓借入金 毎月100千円返済

✓売上高 予算より

✓人件費 人の出入りなしで一定

取引の条件をご自身の会社に合わせて。重要なのは「資産・負債と資金繰りの関係」。

この例では、売掛金は末締め・翌月末払いでした。例えば末締め・翌々月末払いだと2カ月分の売掛金がのこります。そうすると、4月と5月の売上の合計が、5月末の売掛金の残高となります。5月に入金があるのは、3月の売上分ということです。このように、ご自身の会社の取引条件によって、貸借対照表の項目の予測を変えていくようになります。

ここで一番大事なのは、貸借対照表項目の売上債権、在庫や仕入債務の増減というのは、資金繰りに影響をするということです。売掛金は増えると回収が進んでいないとうことなので、資金を圧迫しますし、在庫も増えてしまうと資金が在庫に変わってしまっているので、資金繰りは苦しくなります。一方で、買掛金は増えると、支払いを待ってもらっていることになり、資金としては余裕が出ます。この貸借対照表項目の増加・減少の資金繰りの良し悪しへの影響の方向を覚えておいていただけたらと思います。

資金繰りは管理しないという手もあります。

このように資金繰り表を作っていくわけなんですが、そもそも中小企業では、人手も少なく管理する時間を持てないということもあります。その場合は、例えば、金融機関から余裕をもって運転資金を借りておく、または、経営者から資金を貸し付けておくという方法で、資金繰りの管理をしないということを実践されている方もいらっしゃいます。そのような場合でも、入出金の規模から預金残高がこの程度、例えば、1,000万円を下回ったら注意するというような独自のチェック基準を持っておくことをおすすめします。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

●本コラムの内容をバージョンアップして書籍化。おススメの解説書です。

林健太郎 著 ¥ 1,980(税込) |

経理パーソンが押さえておきたい新必須スキル すぐわかる 中小企業の管理会計「活用術」

|

公認会計士・税理士林健太郎

税理士法人ベルダ代表社員

監査法人トーマツ(当時)、辻・本郷税理士法人を経て、2011年に地元で独立開業し、広く四国・関西エリアで活躍中。管理会計を活用したアドバイスを中小企業の経営者に提供するとともに、大学院でも管理会計を教えている。「中小企業での会計の活用」を目指す。趣味は地元サッカーチーム、徳島ヴォルティスの応援。徳島県鳴門市出身。

公認会計士梅澤真由美

管理会計ラボ㈱代表取締役

通称「管理会計のマドンナ」。監査法人トーマツ(当時)を経て、日本マクドナルド㈱とウォルト・ディズニー・ジャパン㈱にて、経理業務などに10年間従事。「経理のためのエクセル基本作法と活用戦略がわかる本」(税務研究会)など著書多数。「つくる会計から、つかう会計へ」がモットー。趣味は、オンラインヨガと「あつまれどうぶつの森」。静岡県沼津市出身。