2022年6月16日、ブラックライン株式会社は「サステナブル経営における最新トレンドと求められる対応」について、オンラインセミナーを開催しました。前半は『サステナビリティ情報の開示に関する最新動向とTCFD開示対応実務例紹介』と題し、有限責任あずさ監査法人 アドバイザリー統轄事業部 サステナビリティ・トランスフォーメーション事業部パートナー 神山 清雄氏が登壇しました。後半は『TCFD開示対応におけるBlackLineの活用例紹介』と題して、弊社 シニアソリューションコンサルタント 鍋田 春至が登壇いたしました。

【サステナビリティ情報の開示に関する最新動向とTCFD開示対応実務例紹介】 神山 清雄氏

アドバイザリー統轄事業部

パートナー

大手監査法人にて、監査業務、内部統制構築支援業務に従事した後、アドバイザリー部門へ異動。IFRS導入支援、経理・決算業務改善、統合報告導入支援などのアドバイザリー業務に幅広く従事。

現在、あずさ監査法人アドバイザリー部門におけるサステナビリティ・トランスフォーメーション・サービスのリーダー。

近年、温室効果ガスによる地球温暖化は世界経済にとって深刻なリスクとなっています。その一方で、気候変動など、社会が抱える課題を解決することはビジネスの機会にもつながるため、取り組む企業は年々増え活動も活発化しています。

ただ、サステナビリティに関する情報の開示は企業ごとにまちまちで統一されていないのが現状です。こうした流れを受け、欧州や米国を中心に、企業のサステナビリティ情報の開示について議論・検討がなされ、公開草案が次々と発表されています。

とりわけ、今年になり、開示制度に大きな動きがありました。今回は、世界各国、そして日本における動向と企業が対応すべき点について解説したいと思います。

なぜサステナビリティ情報が必要なのか

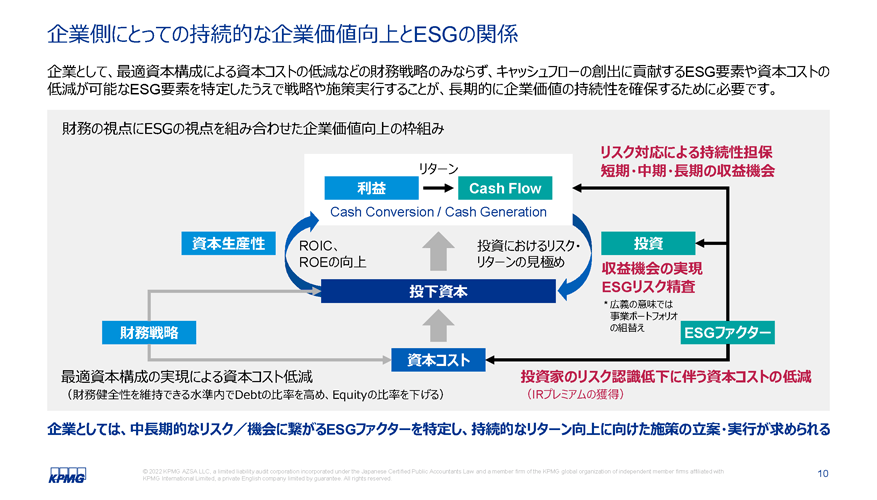

そもそも、なぜサステナビリティ情報が必要なのでしょうか。近年、機関投資家は企業価値評価の要素として、さらにはネガティブスクリーニングを実施する(投資しない企業をふるいにかける)上でサステナビリティ情報を活用しています。機関投資家の資金を呼び込むためには、サステナビリティ情報は重要なものになっています。また、多くの機関投資家の方々がサステナビリティ情報は企業の長期的な持続可能性を評価する上で必要な情報と言及しています。

上記のようにサステナビリティ情報が投資判断に活用されることは、企業のサステナビリティへの取り組みに関する情報が企業価値へ影響を及ぼしている証左といえます。具体的にいうと、長期投資家は企業の価値を評価する際、「フリーキャッシュフローの割引現在価値」をベースに評価することが多くあります。このとき、企業価値を向上させるには、フリーキャッシュフローを大きくするか、資本コストを引き下げることが求められます。

企業が自らの製品・サービスにより社会課題を解決することで収益獲得機会につながる可能性もあります。この取り組みが将来のキャッシュフローの拡大につながり、企業価値向上につながると考えられます。

他方、資本コストのリスク低減効果が要素の一つとしてあります。機関投資家の中には、ESG(サステナビリティ)のスコアがより高い企業の方が下振れのリスクが低く、そちらに投資したいという動機付けが働くと言っている方もいます。つまり、ESGに代表されるサステナビリティ活動をより重視している企業は、他の企業と比べ、長期的な視点で見ると企業の持続可能性が高まることで、結果資本コストを下げる効果が期待できるため、機関投資家からすると長期的なリターンに貢献すると考えられます。

サステナビリティ情報の開示制度に関する動向

ESG(サステナビリティ)への取り組みに関する情報は、機関投資家の投資判断、そして企業にとっては自社の価値を向上させるためにも重要な要素となっています。ところが、現状、開示情報は企業ごとにまちまちです。そこで、開示するための制度、基準を制定したいという声が強まっています。

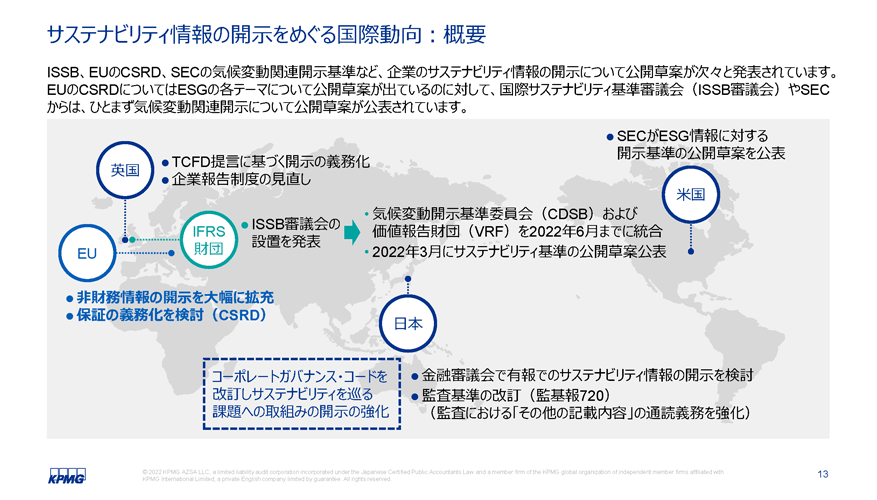

こうした流れを受けて、サステナビリティ情報の開示について公開草案が次々と発表されています。EUのCSRDや米国SEC、国際サステナビリティ基準審議会(ISSB審議会)の公開草案、そして日本の動向について解説します。

EU CSRDの概要

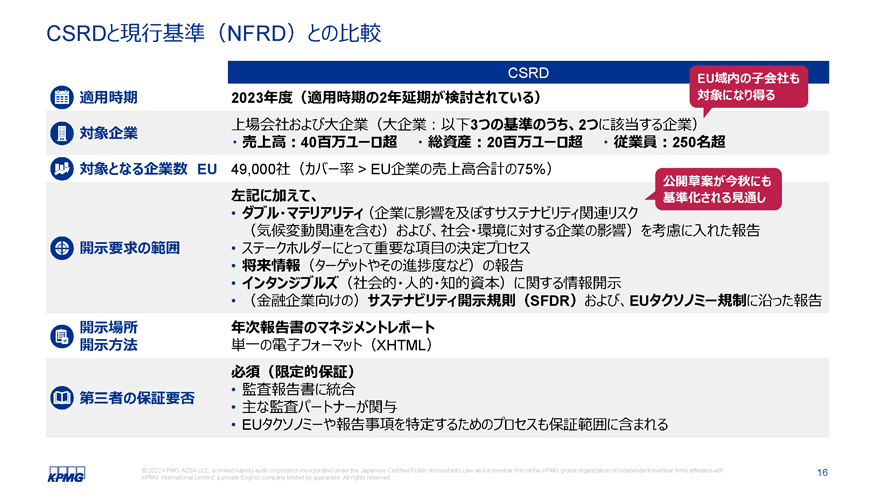

2021年4月、欧州委員会は、現行の法制(Accounting Directive、 Audit Directive、 Audit Regulation、 Transparency Directive)を改定するパッケージの内、非財務情報の報告に関する改定案(Corporate Sustainability Reporting Directive、以下「CSRD(案)」) を公表しました。

CSRDに関して、日本企業は関係ないと思う方もいるかもしれませんが、注意すべきは対象企業です。欧州の上場会社および大企業が対象となっています。グループ会社が欧州に上場している企業は対象となる可能性があります。また、ここでいう大企業とは、①売上高が40百万ユーロ超、②総資産が20百万ユーロ超、③従業員が250名超、この3つの基準のうち2つ以上が該当する企業をいいます。これらに該当すれば、日系企業でも対象となるので注意が必要です。また、適用時期は2023年度となっていますが、現状2年の延期が検討されています。

特徴的なのは、非財務情報の開示を大幅に拡充している点です。報告の項目数は、環境権や社会的権利、人権、企業統治など136項目。数の多さからも対応に時間がかかることが予想されます。ちなみに、最近、私のところにはCSRD対応に関する問い合わせが増えています。

ほか、サステナビリティ情報に対する保証の義務化が検討されている点も注意が必要です。これにより、企業は温暖化ガスの排出量をはじめ、開示する情報について、正確さを保証する必要性が生じます。まだ議論の途中ですが、監査法人や認証機関などの第3者による保証を受ける必要性が生じる可能性もあります。

米国SECによる気候関連情報の開示に関する提案の概要

2022年3月、米国の証券取引委員会(SEC)は上場企業に対して、気候変動リスクの開示を求める規則を提案しました。公開された草案では、①ガバナンス、②気候関連リスクの影響、③戦略、事業モデルおよび見通し、④リスク管理、⑤財務諸表注記における開示などについて明記されています。

注目は「⑤財務諸表注記における開示」です。こちらは要件に該当する場合、開示が必要になります。具体的には次の2つのパターンがあります。

一つ目は、まず気候関連事象(異常気象、その他の自然状況に関する事象、企業が特定した物理的リスク)などが売上高や費用など、財務諸表上の各科目に与える影響額を求めます。そして、この影響額が各科目合計の1%以上の場合、どこの科目にいくら影響するか、開示が必要になります。

二つ目は先に求めた影響額が「費用化された支出額」または「資産計上された支出額」合計の1%以上の場合、支出額に与える影響額を開示しなければなりません。要するに、支出額の規模が大きな場合は開示が必要になるということです。

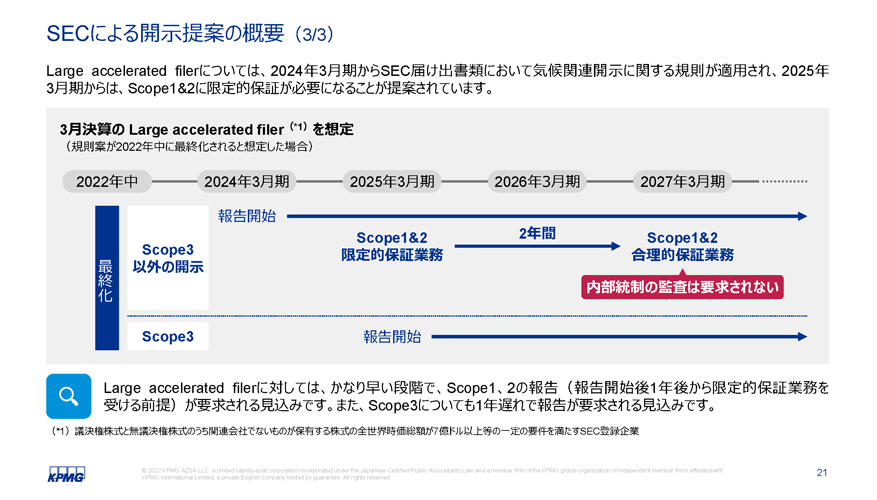

対象となるのは、Large accelerated filerといって、全世界時価総額が7億ドル以上など、一定の要件を満たす企業です。時期は、2024年3月期から「SEC届け出書類」において適用されることが提案されています。そして、2025年3月期からは、「Scope1」「Scope2」に限定的保証が必要になることが提案されています。「Scope3」についても1年遅れで報告が要求される見込みです。

IFRSサステナビリティ開示基準

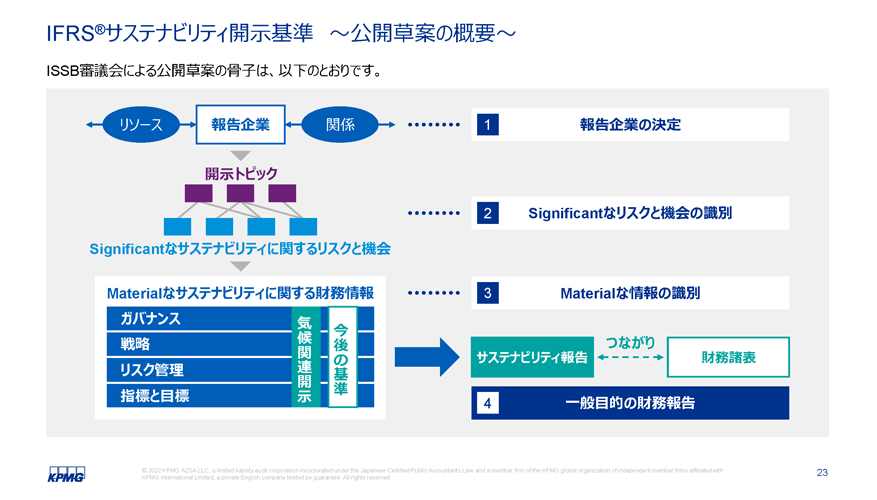

IFRS財団では、ISSB審議会の設置を発表しました。同審議会では、2022年3月31日、気候変動に関する情報について、草案を公開しました。その中で、「ガバナンス」「戦略」「リスク管理」「指標と目標」と4つの項目について開示を求めています。

特徴は「戦略」「指標と目標」においてTCFDが求める以上の開示項目が求められている点にあります。具体的には、戦略においてどのように企業経営していくか、どのようなプロセスで管理するのか、脱炭素社会に向けた移行計画の開示が要求されています。

さらに、業界ごとに指標や定量的な数値、定性的な情報など、開示を求めている点も特徴です。一例を挙げると、自動車部品製造会社ならば、燃費向上の部品を年間どのくらい売上げているのか報告しなければなりません。詳細まで決まっており、対応には困難が予想されます。

国内の検討(金融審議会における審議)

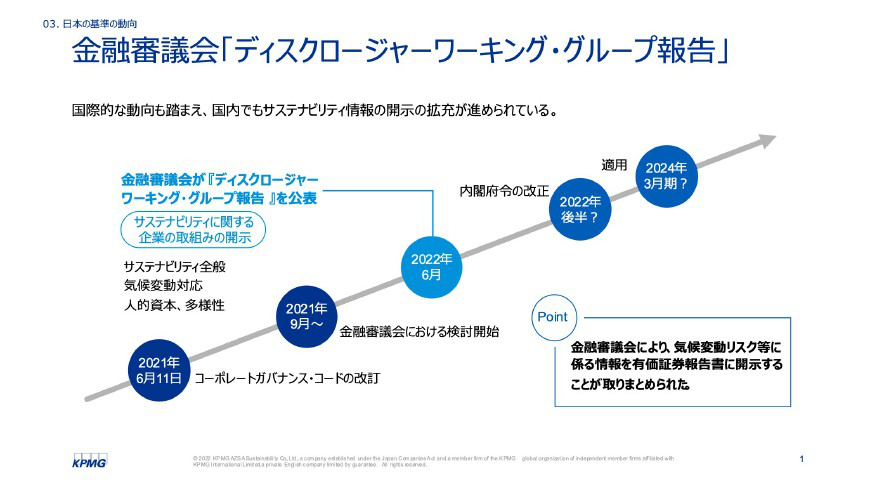

国際的な動向を踏まえ、国内でもサステナビリティ情報に関して開示の拡充が進められています。2021年6月、コーポレートガバナンス・コードが改訂されました。こちらでは、プライム市場上場企業はTCFDのフレームワーク(気候変動や人的資本への投資ほか、4つの開示項目など)に従い開示することが求められています。

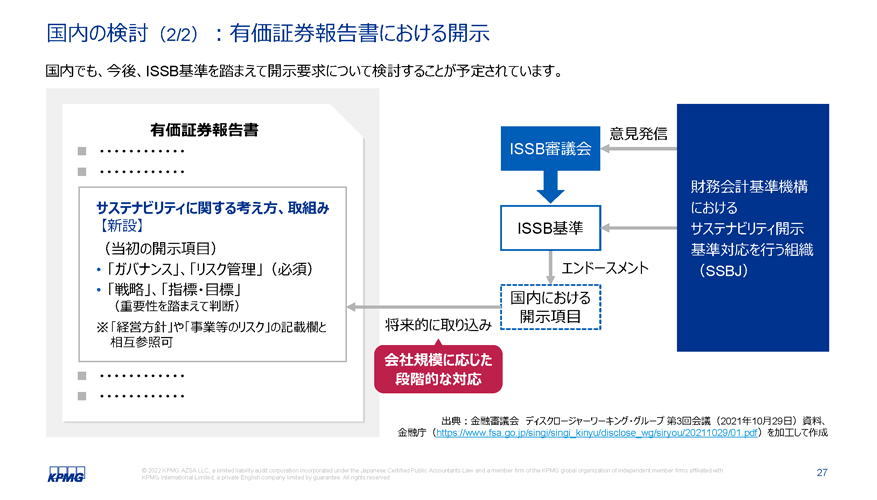

さらに、2022年6月13日、金融審議会「ディスクロージャーワーキング・グループ」から「金融審議会 ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-」が公表されています。こちらでは、有価証券報告書において、サステナビリティ情報を一体的に提供する枠組みとして、独立した「記載欄」を創設することが提案されており、ISSB基準を参考にしながら、サステナビリティ基準委員会(SSBJ)にて開示内容の検討することが予定されています。具体的には、各サステナビリティ・テーマにおいて「ガバナンス」「リスク管理」は必須項目、「戦略」「指標・目標」は重要性を踏まえて判断する事項となっています。

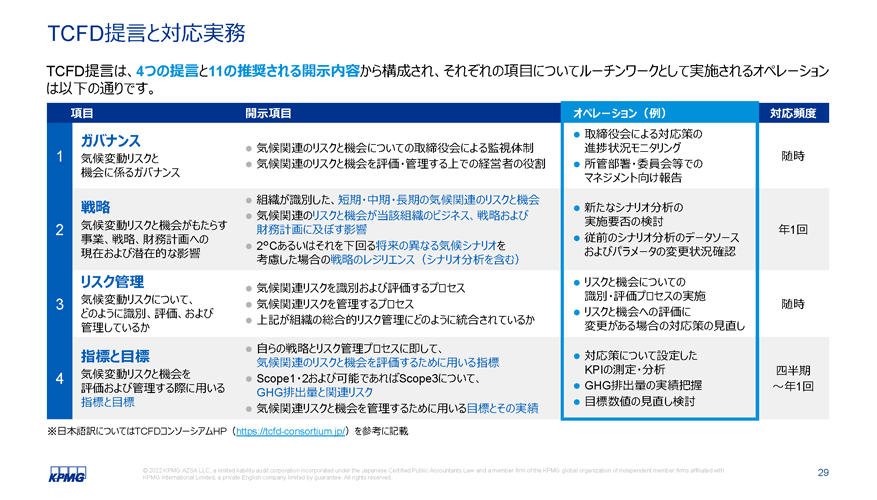

TCFD開示実務例の紹介

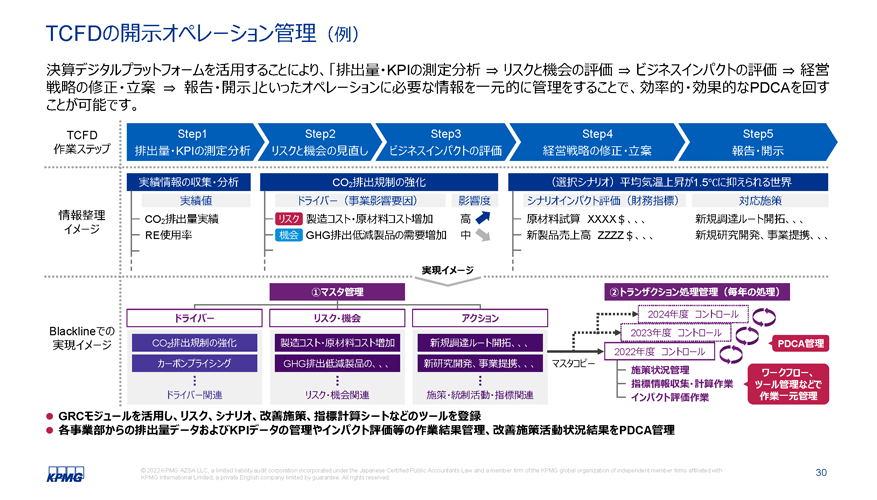

今後、TCFD開示に関するオペレーションは毎年のルーティンになり、毎年の評価とその結果を残していくことが重要です。気候変動リスクや機会を経営管理にどう生かすのか、また、投資家との対話をどう進めるのか、そのための必要な情報を一元管理しておくことが重要です。また、気候変動以外のテーマにも、今後開示の充実が求められ、経営管理をしていく時代になると予想されます。そのようなサステナビリティ情報について、エクセルを用いて力技で管理することも不可能ではありません。しかし、数々のサステナビリティ関連テーマに対して収集した情報の活用や正確性などを考えると、たとえば決算デジタルプラットフォームを活用し、開示オペレーションに必要な情報を一元管理することで、効率的・効果的なPDCAを回すことが可能になります。

【TCFD開示対応におけるBlackLineの活用例紹介】 鍋田 春至

BlackLineの活用例ともたらす価値

シニアソリューションコンサルタント

ITコンサルタントとしてデータを活用した業務効率化を支援。2012年、あずさ監査法人へ入社。

会計監査、IT監査の業務に従事する傍ら、監査DXを推進するプロジェクト業務を兼務。2020年、ブラックライン入社。

会計とITのプロフェッショナルとして、会計DXを支援するソリューション提案を行う業務に従事。

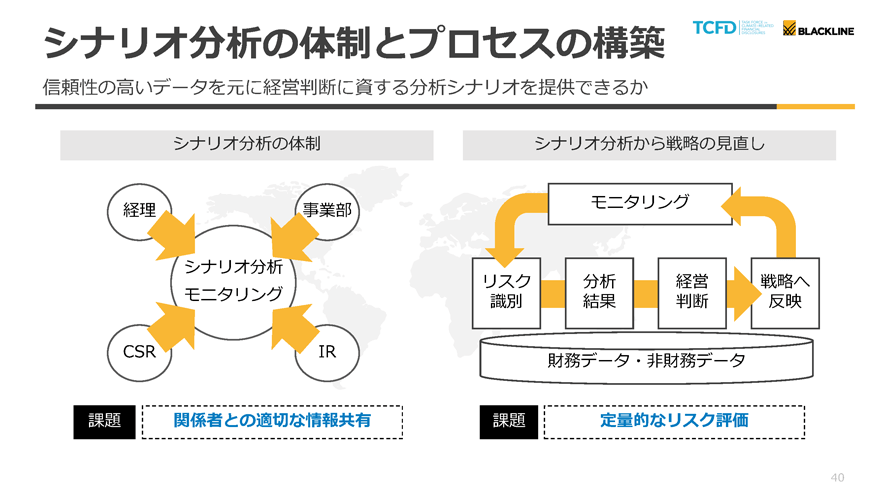

現在、企業がESGに関する戦略を立案し、実行・経営判断する上で、現状やプロセスを分析することは極めて重要になっています。ただ、分析のための体制を構築する際、関係者同士、どのように情報を共有するかが大きな課題として浮上しています。こうした課題解決にブラックラインは貢献できると考えております。

具体的には、ある企業が環境負荷低減に貢献する製品を開発し、新たな施策に取り組んだとしましょう。会議では予算に対する実績の報告が求められます。その時、目標100に対して実績が90しかなかった。すると、要因は何か、と問われることになります。

全ての情報を把握できていれば即答できますが、多くの企業では情報が各部署に散りばめられ、すぐに答えられないことがよく起こります。とりわけ、グローバルに展開している事業ですと、経営企画室と財務情報を蓄積している経理部門が離れていることも珍しくなく、さらには情報が散在していることもあります。情報を集めるだけでも多くの時間と労力を要します。

ブラックラインでは、情報を一元管理できるようになっております。経理部門が実施した内容をツールの中で、関係者全員が把握することが可能です。

一例を挙げると、ブラックラインでは、GL残高と予算、予算との差異を画面で確認することができます。加え、コメントを付することもできるので、差異が生じた過程や理由を関係者全員がリアルタイムで把握することが可能になります。

従来ならば一度持ち帰り翌週報告していた事項も、会議の席で即答できるようになり、結果、その場で経営判断ができるようになります。こうした情報共有、素早い経営判断といったところが、ブラックラインを活用し、デジタル化を実現することの真のメリットだと我々は考えています。

また、担当者のPC上にしか保存されなかったエクセルファイルなどの情報がシステム上に乗ることで、関係者全員が同じ情報を利用できるようになり、結果、業務効率が上がっていきます。さらには、素早い経営判断ができるようになる。これがブラックラインの最大の特徴です。

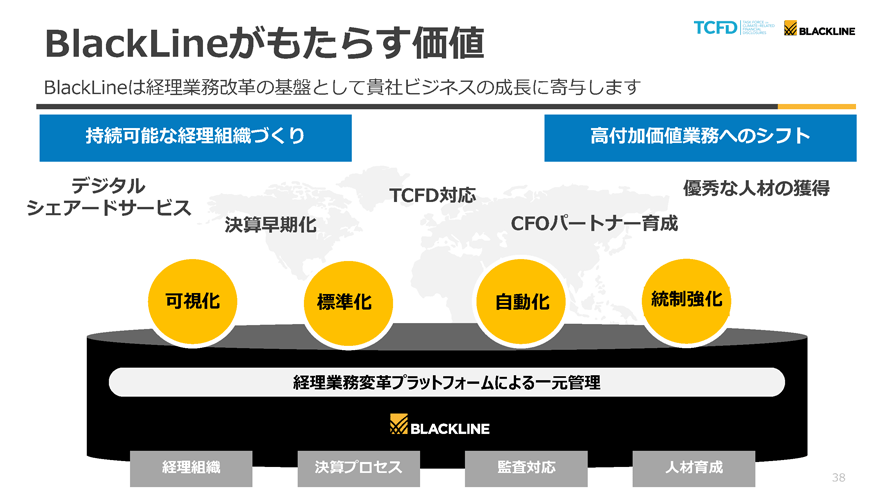

BlackLineは以上のようにTCFD開示対応のほか、経理業務変革をあらゆる面でサポートしております。

TCFD開示へのDX活用方法のほか、BlackLineを活用した経理業務変革先進事例は是非以下のイベントよりご確認下さい。

ブラックライン株式会社

ブラックラインは経理業務プロセスの可視化、標準化、自動化、統制強化を実現する経理業務変革プラットフォーム「BlackLine」を提供しています。決算業務を中心に、既存の会計システム等でカバーされないアナログ作業をデジタル化することで、経理人材を膨大な手作業から解放し、戦略的で高度な業務へのシフトを支援します。また如何なる環境でも持続可能かつリアルタイムにグループ全体の経理データが可視化されることで、ガバナンス強化や経営の意思決定の迅速化に貢献します。「BlackLineは」世界130か国以上、3,900社の企業、335,000を超えるユーザーに利用されています。

[コーポレートサイト]

ブラックライン株式会社|経理業務変革プラットフォーム