既にご承知の通り,令和2年4月1日より大法人の電子申告が義務化され,仮決算による中間申告を電子申告で実施するケースが増えてくることが想定されます。

そこで,仮決算による中間申告を電子申告で実施する場合の実務上の留意点を以下にご案内します。

1 地方税の中間申告区分に注意

ー法人税で仮決算による中間申告を行う場合には,地方税で仮決算による中間申告とはならないケースがあることに注意ー

法人税について予定申告(法法71)ではなく仮決算による中間申告(法法72)を実施する場合,地方税で法人税と同じ仮決算による中間申告にならないケースがあることに注意する必要があります。

⑴ 単体申告の場合 -税目又は団体ごとに異なる方法で中間申告を行うことも-

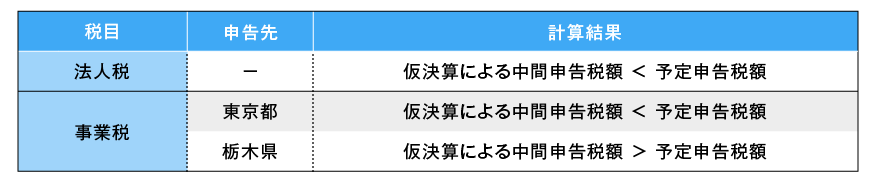

平成23年度税制改正で,仮決算による中間申告税額が予定申告税額を超える場合には,仮決算による中間申告ができないこととされました。これに伴い,事業税も同様に,仮決算による事業税額が予定申告に係る事業税額を超える場合は,仮決算による中間申告が行えないこととされています(地法72の26①ただし書)。二以上の都道府県において事務所又は事業所を設けて事業を行う法人(分割計算を行う法人)は,課税標準の総額を関係都道府県に分割し,分割した額を課税標準として関係都道府県ごとに事業税額を算定することから,都道府県ごとに,仮決算による中間申告が行えるか・行えないかを判定する必要があります。法人税について仮決算による中間申告であれば,すべての団体で事業税の中間申告が仮決算による中間申告になる,とは限りません。

このため,以下のように税目又は団体ごとに異なる方法で中間申告を行う場合がありますので,注意が必要です。

<例> 事業所が,東京都特別区(本店)と栃木県宇都宮市(支店)の2か所にあります。

仮決算による中間申告を行うにあたり,税額を計算してみたところ次の通りになりました。

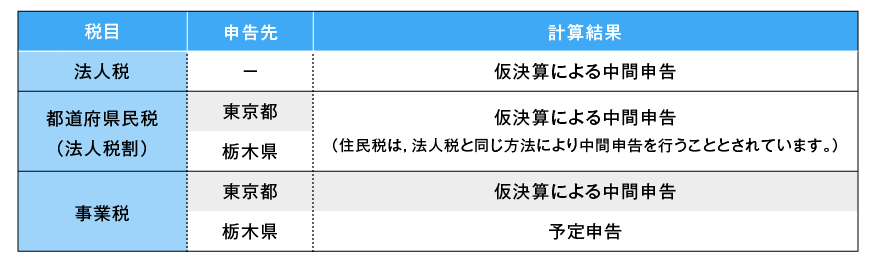

上記の計算結果を受けて,各税目の中間申告の方法は次のようになります。

(注) 市町村民税は省略しています。

このように,仮決算による中間申告を行うにあたり,事業税において都道府県ごとに仮決算による事業税額と予定申告に係る事業税額の計算結果を比較して,仮決算による中間申告と予定申告のどちらを適用するのか確認し,申告書を作成,提出する必要があります。

これは,電子申告だけでなく書面による申告でも同様ですが,eLTAX(地方税ポータルシステム)で提供しているソフトウエアのPCdeskではデータ作成時に「予定申告」又は「中間申告」(仮決算による中間申告のケースで利用します)のいずれかの申告区分を設定する必要があり,1つのデータで「予定申告」と「中間申告」の両方を取り扱うことができないため,電子申告では特に注意が必要になります。

上述の例を電子申告する場合,次の要領で電子申告することになります。

法人税:e-Taxで仮決算による中間申告

地方税:eLTAXで「予定申告」区分のデータを作成し,栃木県の事業税を申告

eLTAXで「中間申告」区分のデータを作成し,東京都の事業税と都道府県民税(東京都と栃木県)を申告

⑵ 連結納税の場合 -地方税は予定申告に-

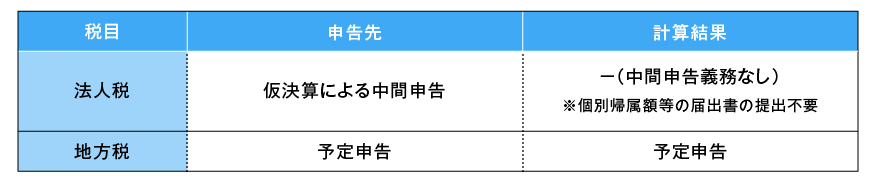

連結納税を行っている場合には,地方税(法人住民税,法人事業税)について仮決算による中間申告を行うことはできません(地法72の26①,53②,321の8②)。法人税について仮決算による中間申告を実施した場合であっても,地方税については子法人も含め,すべての提出先で予定申告となりますので,ご注意ください。

また,子法人による個別帰属額等の届出書の提出は不要となります。

仮決算による中間申告では連結親法人が連結中間申告書を提出することが求められており(法法81の20),連結子法人が提出する書類はありません。確定申告の際に必要となる個別帰属額等の届出書の提出は,中間申告では不要となります。

なお,令和2年4月以後終了連結事業年度の申告より,連結親法人が連結子法人の個別帰属額等の届出書をe-Taxにより提出を行う場合,連結子法人が当該個別帰属額等を記載した書類を当該連結子法人の本店等の所轄税務署長に提出したものとみなし,連結子法人による提出を不要とする措置が講じられています。

以上を表にまとめると,連結納税における仮決算による中間申告は次の通りです。

上述の例を電子申告する場合,次の要領で電子申告することになります。

親法人 法人税:e-Taxで仮決算による中間申告

地方税:eLTAXの「予定申告」区分で申告

子法人 地方税:eLTAXの「予定申告」区分で申告

2 仮決算による中間申告書には添付書類の提出が必要

-中間申告でも財務諸表,勘定科目内訳明細書の添付が必要-

仮決算による中間申告書には,確定申告書と同様に当該期間末日における貸借対照表,当該期間の損益計算書その他の財務省令で定める書類を添付しなければならない(法法72の3③,法法81の20②)とされており,中間期における財務諸表と勘定科目内訳明細書を添付する必要があります。さらに連結納税では,連結親法人だけでなく連結子法人の添付書類(財務諸表と勘定科目内訳明細書等)の提出も必要となります。添付書類について,確定申告と同様の実務対応が必要となる点に注意が必要です。

3 添付できるデータ形式が法人税(e-Tax)と地方税(eLTAX)で異なることに注意

⑴ e-Taxにおける添付書類のデータ形式

e-Tax(国税電子申告・納税システム)では,添付書類のデータ形式は次の通りとなっています。

① 財務諸表

XBRL形式,又はCSV形式(国税庁が公開しているレコードの内容)

② 勘定科目内訳明細書

XML形式,又はCSV形式(国税庁が公開しているレコードの内容)

⑵ eLTAXにおける添付書類のデータ形式

eLTAX(地方税ポータルシステム)では,PDF,Excel,Word,CSV等のファイル形式で添付しての提出が可能となっています。添付できるファイルの拡張子は以下の通りです。

「.xls」,「.xlsx」,「.doc」,「.docx」,「.pdf」,「.jpg」,「.csv」,「.txt」

また,財務諸表については極力XBRL形式で作成したものを組み込むよう要請されています。(出典:地方税共同機構「PCdesk(DL版)ガイド【申告,納税等】1.4版」63頁)

4 法人事業税の申告における財務諸表の提出は不要に

いわゆる「ワンスオンリーの原則」に従い,令和2年4月1日以後終了事業年度の申告より,法人税の電子申告により財務諸表が提出された場合には,国税・地方税当局間の情報連携により法人事業税の申告における財務諸表の提出が不要となります。

5 国税庁提供の「標準フォーム」作成時の留意点

電子申告義務化プロジェクト推進室長

平成30年から電子申告義務化プロジェクト推進室長として、電子申告義務化に関するマーケティングを統括している。

従来よりメリハリのある働き方を志向しており、入社以来有給休暇をすべて取得している「働き方改革」の実践者でもある。

以上のことから,電子申告義務化対象法人は,仮決算による中間申告ではe-Taxで財務諸表と勘定科目内訳明細書を電子データで提出する必要があることがご理解いただけたと考えています。弊社では,実際の作業内容や工数を把握することを目的に,10社程度の財務諸表と勘定科目内訳明細書のデータをもとに,国税庁提供の「標準フォーム」を利用してCSV形式データを作成しました。実際にデータを作成することで判明した留意点等を以下にご案内させていただきます。添付書類の電子申告義務化対応の一助になれば幸いです。

⑴ 全般的な留意点

① エラーチェックが段階的であることに注意が必要

CSV形式データを作成して財務諸表や勘定科目内訳明細書を電子申告する手順は次の通りと考えています。1)CSV形式データを作成(国税庁が公開しているレコードの内容)

2)国税庁提供の「CSVファイルチェックコーナー」でエラーがないか確認

3)作成したCSV形式データをe-Taxソフトに読み込む

4)電子申告

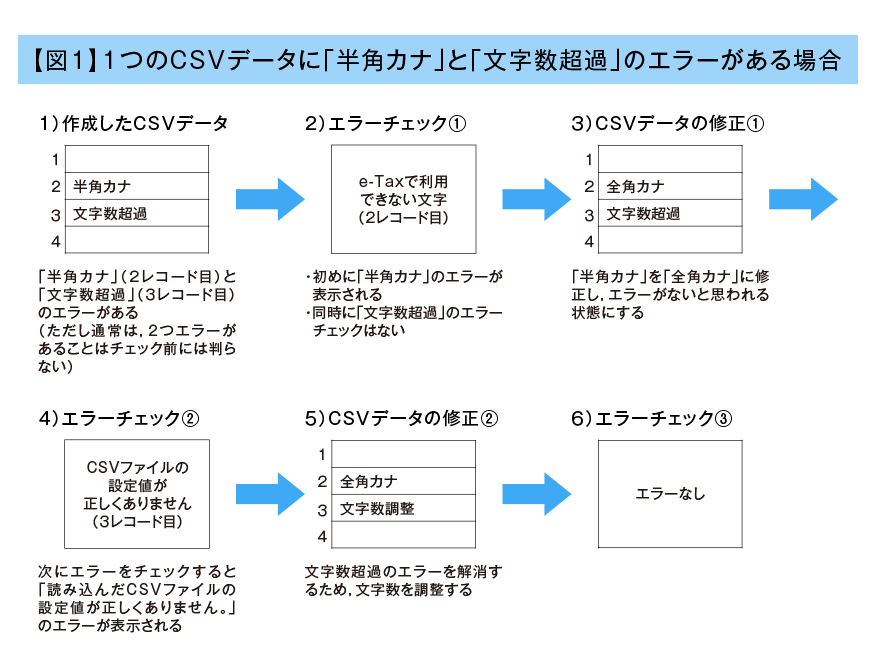

国税庁提供の「CSVファイルチェックコーナー」では,「半角カナ」,「カラム,列数の過不足」,「フォーマット区分の入力データ誤り」,「フォーマット区分の入力漏れ」,「合計行の入力誤り」,「文字数超過やカンマ表示」の順に,かつ段階的にエラーチェックがかかります。そのため,例えば「半角カナ」のエラーをすべて解消した後にデータをチェックすると,「文字数超過」のエラーが表示される等,1回のチェックでエラーを網羅的に確認できないことに注意が必要です。

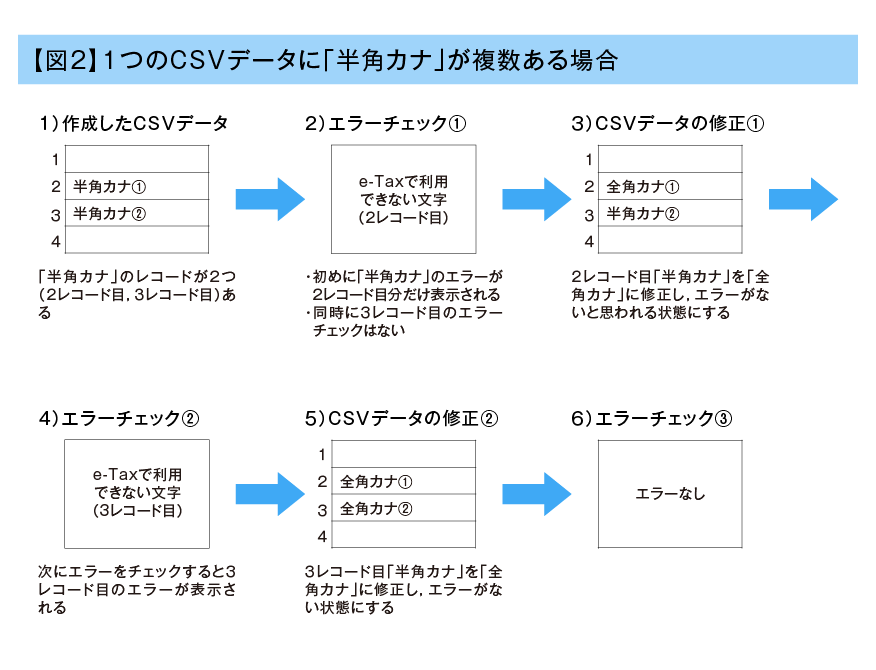

<例> 1つのCSVデータに「半角カナ」と「文字数超過」のエラーがある場合

なお,1つのCSVデータに「半角カナ」が複数ある場合でも,エラーは1つずつ表示されますので,ご注意ください。

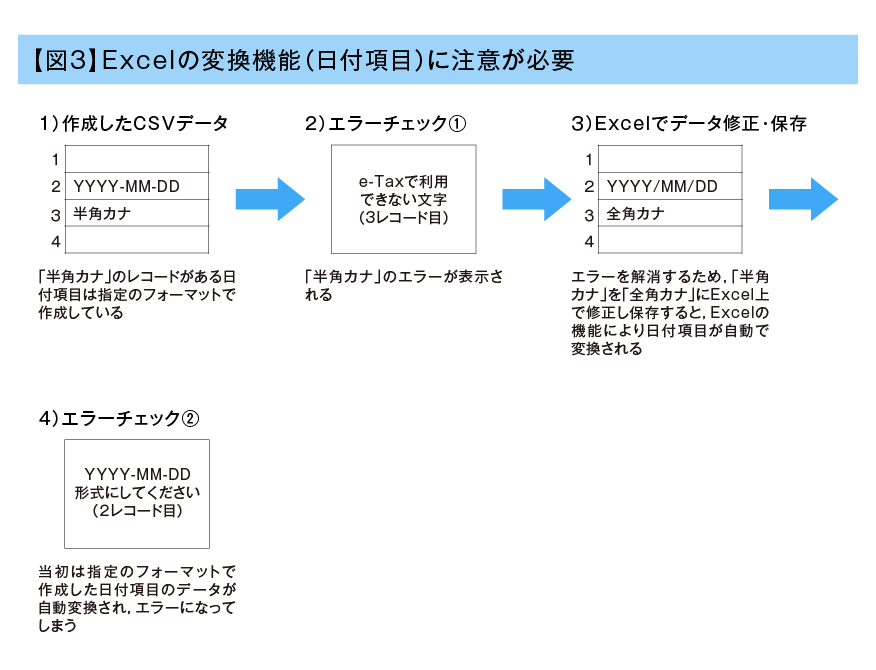

② Excelの変換機能(日付項目)に注意が必要

国税庁が公開しているレコードでは,財務諸表の事業年度のデータ形式は「YYYY-MM-DD」となっています。一方Excelでは「YYYY-MM-DD」のデータを「YYYY/MM/DD」に自動変換する機能が標準で搭載されています。CSVファイルは,メモ帳等でも表示できますが,多くの場合Excelで表示されるものと想定しています。「YYYY-MM-DD」で保存したCSVファイルをExcelで表示すると,「YYYY/MM/DD」に自動変換されますので,注意が必要です。

⑵ 財務諸表のデータ作成における留意点

① 貸借対照表に関する留意点 -勘定科目の関連付けに注意が必要-

1)勘定科目の検索機能では「完全一致」のみを検索

例えば,国税庁提供の勘定科目には「ソフトウエア」がありますが,自社の勘定科目名が「ソフトウェア」である場合,「エ」と「ェ」が一致しないため検索しても「ソフトウエア」が表示されません。

2)国税庁提供の勘定科目には同じ科目名の勘定科目が複数あるため,流動・固定区分等,誤ったコードに関連付けしないよう注意が必要です。e-Taxで公開されている「勘定科目コード検索ツール」を活用することをお勧めします。

<例>

「減価償却累計額」:一般商工業で20か所,全ての業種で126か所

「貸倒引当金」 :一般商工業で16か所,全ての業種で81か所

② 損益計算書に関する留意点 -「販売費および一般管理費の明細」の表示-

e-Taxでは,「販売費および一般管理費の明細」はありません。「販売費および一般管理費の明細」を提出している場合,「販売費および一般管理費の明細」にある勘定科目・金額を損益計算書に追加して表示する必要があります。

③ 株主(社員)資本等変動計算書に関する留意点

1)「標準フォーム」には,「入力用」と「CSVデータ作成用」の2つのシートが存在

株主(社員)資本等変動計算書では,国税庁提供の「標準フォーム」には「入力用」と「CSVデータ作成用」の2つのシートがあります。「入力用」は,「純資産の内訳項目」を横に「変動事由」を縦に記載した表形式となっており,多くの企業の開示資料と同じ形式となっています。そして「入力用」に入力したデータが「CSVデータ作成用」に転記され,「CSVデータ作成用」を加工してe-Taxに取り込むためのCSVデータを作成します。「CSVデータ作成用」は表形式ではなく縦形式の株主(社員)資本等変動計算書になります。

なお,e-Taxに取り込んだ後に確認表の出力が可能ですが,確認表は「CSVデータ作成用」と同様の形式(縦形式)で出力されます。表形式では出力されませんので,ご注意ください。

2)項目の追加に注意が必要

「入力用」では一般的な項目があらかじめ登録されており,「その他利益剰余金」の内訳項目を最大3つまで追加することができます。「入力用」ではそれ以外の項目は追加できないため,「純資産の内訳項目」(横列)や「変動事由」(縦列)を追加したい場合には,転記後の「CSVデータ作成用」のシートで直接項目を追加する必要があります。「CSVデータ作成用」で項目を追加すると「入力用」のシートのデータとは整合性が取れなくなることに注意が必要です。

④ 個別注記表に関する留意点

1)標準フォームのレイアウトの確認が必要

注記項目毎に,標準フォームのレイアウトを事前に確認することをお勧めします。

作成に時間を要した代表的な箇所を以下にご案内します。

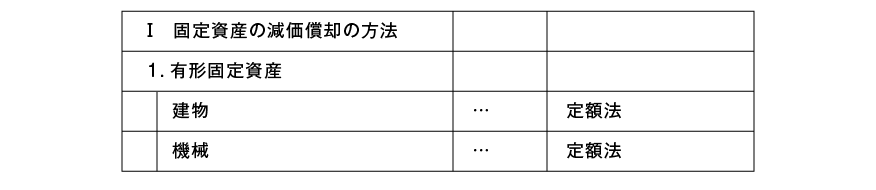

- 「固定資産の減価償却の方法」

企業で作成している注記のスプレッドシートの一例(複数のセルで表現している)

国税庁が公開しているレコードでは,1つのセルにする必要があります。

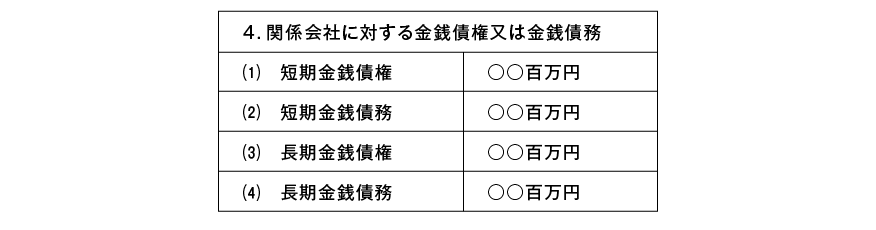

2)金額は円単位

例えば「関係会社に対する金銭債権・金銭債務」の項目では,金額を千円,百万円単位で表示しているケースがありますが,国税庁が公開しているレコードでは数値のみの入力で金額はすべて円単位になりますので,注意が必要です。

- 企業で作成している注記のファイル(スプレッドシート等)の一例

⑶ 勘定科目内訳明細書のデータ作成における留意点

① 複数の内訳明細書を1つのシートに纏める必要があります

例えば,仮払金等の内訳書と貸付金等の内訳書を1つのCSVファイルとして作成する必要があります。仮払金等の内訳書は8列,貸付金等の内訳書は9列のレイアウトで,実際に作成すると以下のようなファイルになります。なお,仮払金等の内訳書には合計行が用意されていないため,仮払金等の合計行を記載することはできません。

② 借入金の長短区分がありません

国税庁が公開しているレコードでは,短期借入金,1年以内長期借入金,長期借入金の区分を入力する項目がありません。そのため,短期借入金,1年以内長期借入金,長期借入金のそれぞれで合計金額を確認することができませんので,ご注意ください。

株式会社TKC

株式会社TKCでは、中堅・大企業向けに法人電子申告システム(ASP1000R)、連結納税システム(eConsoliTax)を提供しています。

現在、年商トップ100社のうち87社でシステムを利用して頂いており、全国59万社のお客様の電子申告実践を支援しています。

今回の電子申告義務化に伴い、「国税庁殿がお伝えしたい内容をお届け」というテーマで「TKC電子申告セミナー2020(オンデマンド配信)」を無料で公開しております。今年6月より配信を開始しましたが、既に全国から1,900名を超える方に視聴いただいております。

是非、この機会にご確認いただき、電子申告義務化への対応にお役立てください。

TKC電子申告セミナー2020については

https://www.tkc.jp/consolidate/seminar/denshishinkoku

お電話でのお問合せ

電子申告義務化プロジェクト 大屋、髙田、清水

03-3266-9055