電子申告では,国税 e-Tax,地方税 eLTAXともに一度申告データを送信した後にデータを再送信でき,常に最新の電子申告データが受け付けられることはすでに多くの方がご存じかと推察しています。

国税 e-Taxでは従前より追加送信が可能でしたが,大法人での電子申告義務化に伴う利便性向上施策の一環として,地方税 eLTAXでも追加送信が可能となりました。本稿では,国税 e-Tax,地方税 eLTAXの追加送信の概要と実務上の留意点をご案内します。電子申告されるにあたり,お役に立てれば幸いです。

0 再送信と追加送信の相違点

書面による申告で申告期限内に誤りを訂正するには,改めて申告書等を作成し申告期限までに提出することになります。再送信は,この書面の場合に改めて申告書等を作成・提出する処理を,電子申告で実施する機能となります。申告期限内であれば,国税 e-Tax,地方税 eLTAXで申告データを訂正することができ,訂正するデータだけでなく,すべてのデータを再送信することとなります。また,訂正したことを提出先に連絡する必要はありません。

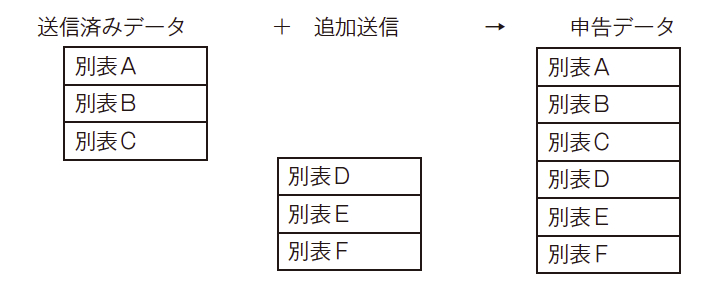

一方,追加送信は,一度送信した申告等データに対してイメージデータや別表及び付表等を追加して送信する機能です。例えば,申告書別表は顧問税理士による代理送信で電子申告し,納税者が財務諸表や勘定科目内訳明細書等の添付書類を電子申告する,というケースでは,顧問税理士が送信した申告等データに対して,納税者が添付書類を追加送信で電子申告することとなります。追加送信の場合,追加したいデータのみ送信し,すべてのデータを送信する必要はないこととなります。

以上のことから,再送信の場合は,再送信した申告等データがそのまますべて最新の電子申告データとして受け付けられます。そのため,一度(再送信の前に)送信した申告等データは最新の電子申告データを構成することにはなりません。

追加送信の場合,一度(追加送信の前に)送信した申告等データは最新の電子申告データとして受け付けられたまま,追加送信した申告等データが最新の電子申告データとして受け付けられることとなります。

以上を図解すると次のとおりとなります。

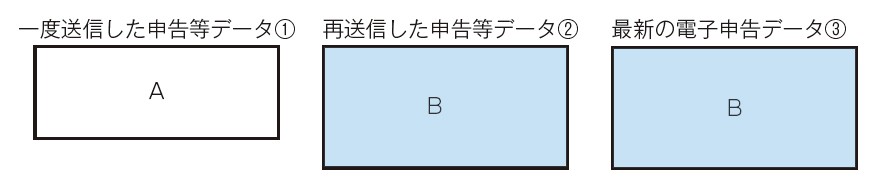

⑴ 再送信の場合

※再送信の場合,「再送信した申告等データ②」がそのまま「最新の電子申告データ③」として受け付けられます。

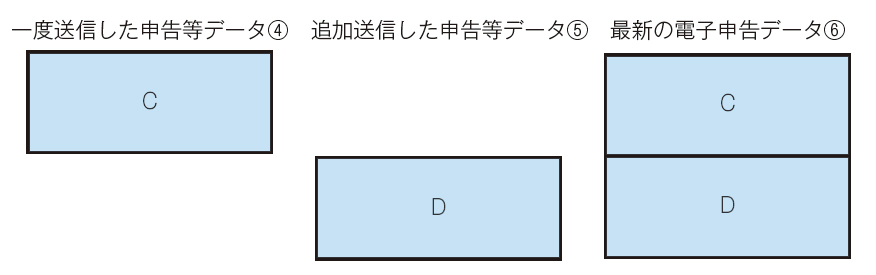

⑵ 追加送信の場合

※追加送信の場合,「一度送信した申告等データ④」に追加して「追加送信した申告等データ⑤」が「最新の電子申告データ⑥」として受け付けられます。

1 電子申告における追加送信の概要

⑴ 国税 e-Tax

① 追加送信できる内容

イメージデータ(PDF)と法人が申告した法人税及び消費税等の別表や付表等が追加送信できます。

② 追加送信の方法

1)イメージデータ(PDF)

以下,国税庁HPに記載の手続きに基づき,追加送信します。

「一度送信した申告等データに対して追加で送信する方法(追加送信方式)」

https://www.e-tax.nta.go.jp/toiawase/qa/e-taxweb/34_02.htm

e-Taxソフト(WEB版)のメインメニュー「送信結果・お知らせ」画面から「添付書類(PDF)の送信」を選択し,表示された受信通知からイメージデータを追加で送信を行う受信通知(既に送信した申告等データの受信通知)を選択します。

受信通知から追加送信したい申告等データを選択することがポイントになります。

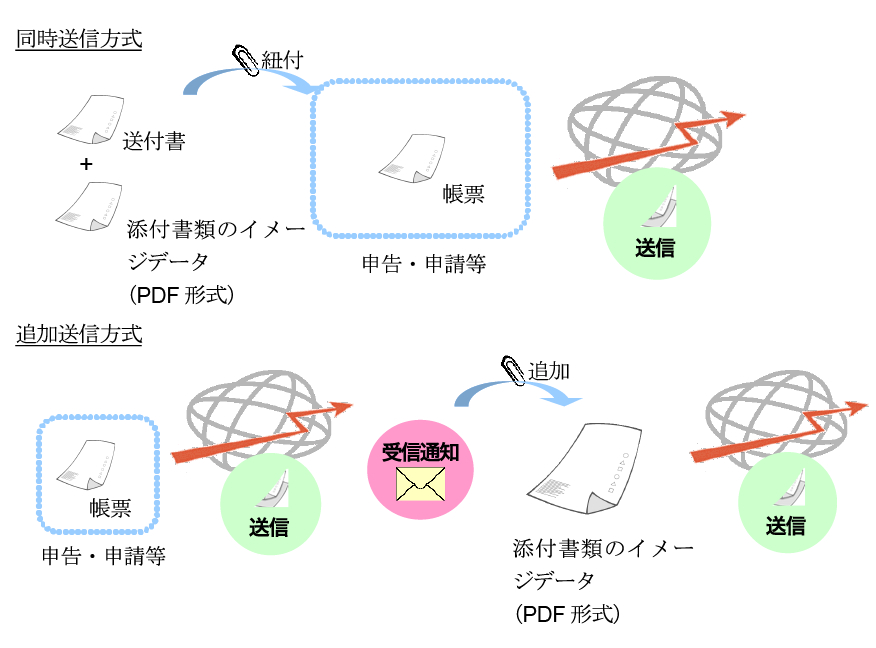

国税庁の「e-Taxソフト操作マニュアル」には,イメージデータの送信方式として「同時送信方式」(イメージデータを申告書と同時に送付する方法)と「追加送信方式」を,以下のように対比して図解していますので,参考にしてください。

なお,「追加送信方式」で送信できる回数は,1つの申告等データにつき,10回とされています(2021年1月現在)。例えば,確定申告であれば1事業年度の1つの申告等データにつき,10回まで追加送信が可能となります。そのため,当初申告データに追加送信は10回可能で,その後再送信する場合,再送信する申告データにも追加送信が10回可能ということになります。

(出典:「e-Taxソフト操作マニュアル」2021年1月版437頁・国税庁)

2)法人税及び消費税等の別表や付表等

以下,国税庁HPに記載の手続きに基づき,追加送信します。

「法人が申告した法人税及び消費税等の別表や付表等を追加で送信するには,どうすればいいですか」

https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru05/14.htm

受付システムのメッセージボックスに格納された受付結果(受信通知)のメッセージ詳細から,追加送信を行うことで,別表や付表等を追加で送信することが可能です。

こちらも「メッセージ詳細(受信通知)」画面から追加送信することがポイントになります。

いずれの場合も,既に送信した申告等データの受信通知を関連項目として,どのデータの追加送信データなのか判るような仕組みとなっています。

⑵ 地方税 eLTAX

地方税共同機構作成の「PCdesk(DL版)ガイド【申告,納税等】(ガイド編)1.8版」では,次の説明があります(244頁より一部引用)。

① 追加送信できる内容

添付資料が多く一度に送信し切れない場合や,送信した申告書の添付漏れがあった場合に,必要に応じて,地方自治体に送信した申告書に別表及び添付資料を追加し送信します。

申告の種類(税目)

対象税目:法人都道府県民税・事業税・特別法人事業税又は地方法人特別税法人市町村民税,事業所税

② 追加送信の方法

1)申告追加データを新規に作成する

追加する元申告データを検索して別表や添付資料・財務諸表を追加します。

2)申告追加データを受付完了通知から作成する

追加する元申告データの受付完了通知のメッセージ照会画面から別表や添付資料・財務諸表を追加します。

「一度に送信し切れない場合や,送信した申告書の添付漏れがあった場合」に追加送信できるという点と,申告追加データを作成し,元申告データと関連付けしている点がポイントになります。

なお,地方税 eLTAXでは追加送信は999回まで可能となっています。

2 追加送信の実務上の留意点

⑴ 地方税 eLTAXでは,追加送信で送信済みデータに対する差替え・訂正ができない

地方税 eLTAXでは,追加送信データは,申告データの1つとして取り扱われ,それぞれ新たな受付番号が付番されます。送信済みデータと追加送信データは,データとしては別の申告データとなっています。そのため,あくまでも添付資料が多く一度に送信し切れない場合や,送信した申告書の添付漏れがあった場合の対応方法となっており,送信済みデータに対する差替え・訂正は行えないこととなっています。

なお,国税 e-Taxでは,一度送信した別表等について,修正した別表を追加送信手続きにより再度送信しても問題ありません。

図解すると次のようになります。

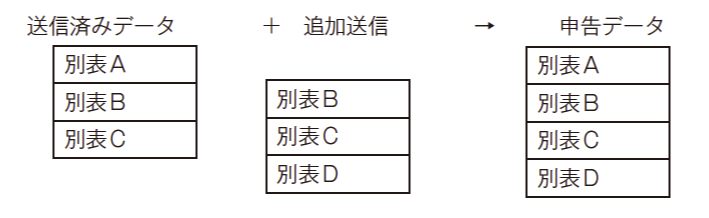

① 国税

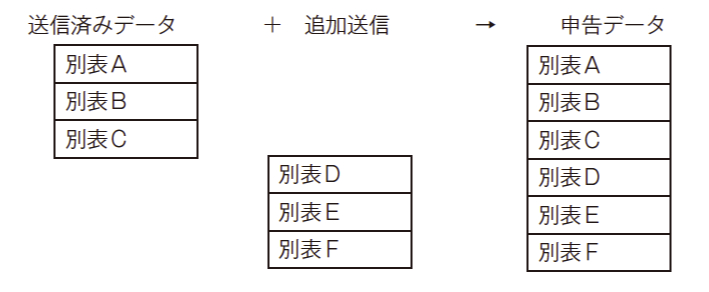

1)送信済みデータと別の別表等の追加送信 → 可能

2)送信済みデータと同じ別表等を追加送信 → 可能

なお,この場合,別表Bと別表Cについて,送信済みデータと追加送信のデータが同一(修正がない状態)であっても送信可能です。

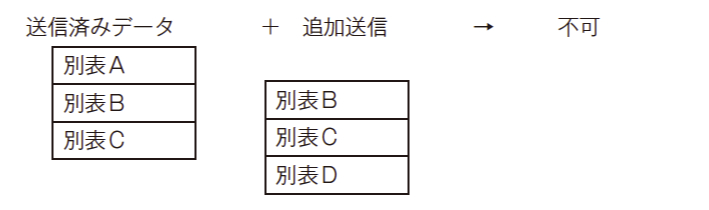

② 地方税 eLTAX

1)送信済みデータと別の別表等の追加送信 → 可能

2)送信済みデータと同じ別表等を追加送信 → 不可(地方自治体により取扱いが異なる)

国税 e-Taxと地方税 eLTAXで,追加送信における送信済みデータに対する差替え・訂正の取扱いが異なりますので,注意が必要です。

なお,地方税 eLTAXでは,システム上は提出(送信)済み書類の差替え・訂正のための同一書類の追加送信には対応していますが,仮に,提出(送信)済み書類の差替え・訂正のために同一の書類を追加送信した場合,その取扱いは提出先の地方自治体の判断によるとのことです。

そのため,地方税 eLTAXで提出(送信)済み書類の差替え・訂正を行う場合には,提出先団体に追加送信で提出できるか否かをご確認することをお勧めします。

⑵ 国税 e-Taxであっても,追加送信では別表及び付表等の送信のみが可能

「1」の概要で説明したとおり,国税 e-Taxでは,追加送信で別表及び付表等の送信のみが可能となっています。これは,裏を返すと申告書(別表1)を追加送信することはできない,ということになります。そのため税額に影響のある誤記や記入漏れがあった場合,追加送信で対応することはできません。この場合は,申告書(別表1)を含めたすべての申告等データの再送信により処理する必要があります。追加送信では,あくまで税額に影響のない誤記や記入漏れの場合に限り,送信済みの別表及び付表等を送信できる点に,注意が必要です。

⑶ 顧問税理士による代理送信にて電子申告する場合の追加送信の注意点

電子申告に対応するにあたり,例えば申告書別表は顧問税理士による代理送信により電子申告し,添付書類は納税者が電子申告する,という役割分担をとるケースも多いと判断しています。このような場合,追加送信により対応する必要がありますが,追加送信できないケースもありますので注意が必要です。以下に4つのケースをご案内しますので,ご確認ください。

| 追加送信のケース | 国税 e-Tax | 地方税 eLTAX |

|---|---|---|

| ① 税理士Aが申告書を電子申告した後,税理士Aが追加送信 | 〇 | 〇 |

| ② 税理士Aが申告書を電子申告した後,税理士Bが追加送信 | ×(※1) | ×(※2) |

| ③ 税理士Aが申告書を電子申告した後,納税者が追加送信 | 〇 | 〇 |

| ④ 納税者が申告書を電子申告した後,税理士Aが追加送信 | × | × |

① 税理士Aが申告書を電子申告した後,税理士Aが追加送信

すべての提出書類について,1名の税理士の代理送信により電子申告するケースになります。この場合,納税者による電子申告と同様に追加送信することが可能です。

② 税理士Aが申告書を電子申告した後,税理士Bが追加送信

このケースでは,1名の税理士の代理送信により電子申告した後に,別の税理士が代理送信により追加送信する場合です。この場合,以下の理由により追加送信することができません。

※1

国税 e-Taxの追加送信は,メッセージボックスに格納された「受信通知」の「追加送信」ボタンから追加送信します。

税理士Aのメッセージボックスを,税理士Bが確認・操作することはできませんので,追加送信はできません。

※2

地方税 eLTAXの追加送信では,「受付通知」に記載されている受付番号を使用して追加送信します。具体的な手順は次のとおりです。

eLTAXの「メインメニュー」.「申告に関する手続き」.「申告メニュー」画面から「追加別表・添付資料の作成」を選択します。「元申告データ選択」画面が表示され,送信済みの申告データの一覧が表示されます。この一覧から受付番号をキーにして元申告データを選択します(「PCdesk(DL版)ガイド【申告,納税等】(ガイド編)1.8版」246頁より一部引用)。

以上の手続きが必要となり,税理士Aのメッセージボックスを,税理士Bが確認・操作することはできませんので,追加送信はできません。

また,仮に,税理士Aが申告書を電子申告した「受付通知」に記載されている受付番号を,税理士Bが作成する追加送信データに入力して送信した場合,地方税 eLTAXのポータルセンターでエラーとなります。

③ 税理士Aが申告書を電子申告した後,納税者が追加送信

税理士の代理送信により電子申告した後に納税者が追加送信するケースで,実務でも想定されるケースになります。この場合,追加送信が可能です。

納税者が追加送信する場合は,納税者自身が国税 e-Taxの受付システム,又は地方税 eLTAXのポータルセンターにログインして送信します。納税者自身がログインすることから,納税者の電子証明書を利用することになります。

なお,追加送信にあたり,事前に納税者の電子証明書を国税 e-Taxの受付システムや地方税 eLTAXのポータルセンターへ登録しておく必要があることに注意してください。

④ 納税者が申告書を電子申告した後,税理士Aが追加送信

このケースでは納税者が申告書を電子申告した後に,税理士が代理送信により追加送信することとなります。実務上あまりないケースと想定していますが,納税者が電子申告した後に,税理士が追加送信することはできませんので注意が必要です。

e-Taxの追加送信は,メッセージボックスに格納された「受信通知」の「追加送信」ボタンをクリックして送信します。納税者が申告書を電子申告した場合,「受信通知」は納税者のメッセージボックスにしか格納されません。税理士のメッセージボックスには「受信通知」は格納されませんので,税理士による追加送信はできません。

また,地方税 eLTAXについては,※2と同じ理由で納税者のメッセージボックスを,税理士が確認・操作することはできませんので,追加送信はできません。

⑷ 提出済み書類の差替え・訂正は追加送信で対応する必要がある

〜特に申告期限後の提出済み書類の差替え・訂正には注意が必要

税額に影響のない範囲で提出済みの別表や添付書類を差替え又は訂正する必要がある場合は,追加送信により対応する必要があります。申告期限後に申告書を含む電子申告データを再送信すると,税額に影響のない範囲であったとしても,期限後申告になりますので,注意が必要です。

e-TaxHP掲載のQA(https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru05/02.htm)では「当初,提出した申告データに誤りがあり,訂正したいのですがどうすればいいですか。」に対する回答(注2)として,「申告期限経過後に誤りにお気づきになられた場合の手続方法については,最寄りの税務署へお尋ねください。」との記載があります。以下にこのQAを掲載しますので,参考にしてください。

5.データ送信(送信及び送信確認)

更新日:令和2年7月1日

Q当初,提出した申告データに誤りがあり,訂正したいのですがどうすればいいですか。

A申告期限内であれば訂正後の申告データを作成し,送信してください。特に,訂正したデータを送信した旨を税務署に連絡する必要はありません。

追加で添付書類を提出する必要がある場合には,申告書等送信票(兼送付書)とともに提出してください。

なお,従来どおり,書面で訂正して申告を行うことも可能です。

(注1)訂正した部分だけではなく,すべての帳票を送信してください。添付書類の追加がない場合は,添付書類送付書を出力して再度送付する必要はありません。

(注2)申告期限経過後に誤りにお気づきになられた場合の手続方法については,最寄りの税務署へお尋ねください。

(出典:e-TaxHP https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru05/02.htm

また,先にご説明しましたとおり,仮に,地方税 eLTAXで提出(送信)済み書類の差替え・訂正のために同一の書類を追加送信した場合,その取扱いは提出先の地方自治体の判断によるとのことです。

そのため,地方税 eLTAXで申告期限後に提出(送信)済み書類の差替え・訂正を行う場合には,提出先団体に追加送信で提出できるか否かをご確認することをお勧めします。

(了)

株式会社TKC

株式会社TKCでは、中堅・大企業向けに法人電子申告システム(ASP1000R)、連結納税システム(eConsoliTax)を提供しています。

現在、年商トップ100社のうち89社でシステムを利用していただいており、全国59万社のお客様の電子申告実践を支援しています。

また、TKCでは今回の電子申告義務化に伴い、電子申告実践に役立つセミナーを開催しています。

既に「電子申告事前準備セミナー」や「財務諸表・勘定科目内訳明細書セミナー」を開催しており、現在は総仕上げとして「株主資本等変動計算書と個別注記表セミナー」をオンデマンド形式で開催しています。

3月31日までの配信となりますので、是非、この機会にご確認いただき、電子申告義務化への対応にお役立てください。

「株主資本等変動計算書・個別注記表の電子申告義務化対策セミナー」については、

https://tkcexpress.tkc.co.jp/l/385522/2021-02-04/bp6l9q?_ga=2.20100856.1153419560.1613985436-1547046733.1573178770をご覧ください。

お電話でのお問合せ

電子申告義務化プロジェクト 高田、濱端、青木

03-3266-9055