2019年8月19日(月)~10月10日(木)(必着)

税理士、公認会計士又は弁護士の資格をお持ちの方

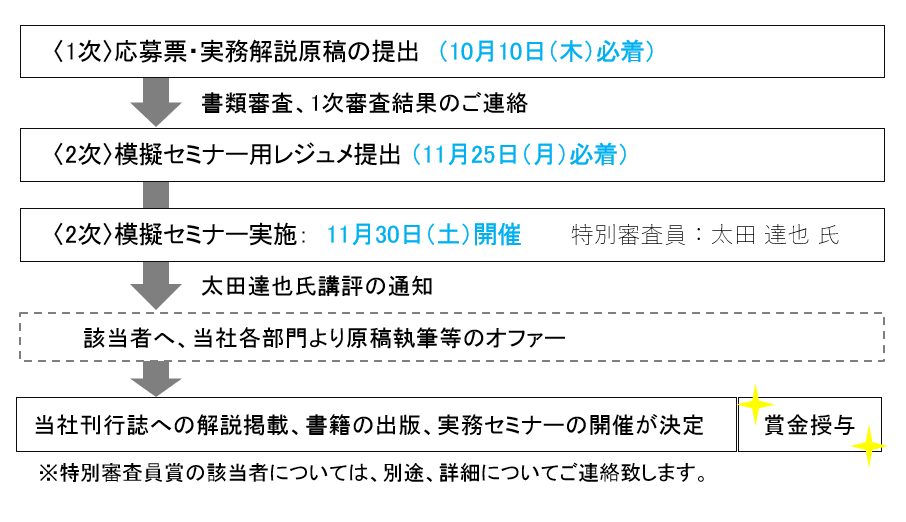

実務解説原稿の審査(1次審査)、およびその原稿に基づく模擬セミナーの審査(2次審査)を行い、内容が優れている方に、当社制作部門より定期刊行誌や書籍の原稿執筆又はセミナー講師のオファーをさせていただきます。

※2次審査では特別審査員として太田 達也 氏(EY新日本有限責任監査法人、公認会計士・税理士)が参加します。

企画力、執筆力、パフォーマンス力が優れていると認められる方

※オファーの結果、当社でのセミナー開催又は原稿執筆等が決定した方に限り、賞金を授与致します。

itsuzai賞の受賞者のうち、特に優秀と認められる方

itsuzai賞の賞金に加えて100万円、更に週刊「税務通信」に特別解説を掲載致します。

itsuzai賞の賞金に加えて100万円、更に東京、大阪、名古屋3都市での特別セミナーを開催して頂きます。

※特典の解説掲載又はセミナー開催が決定した方に限り、賞金を授与致します。

※当社の審査基準に達しない場合は該当者なしとします。

応募者への通知のほか、当社ホームページにて公表します。

① 応募票

② 実務解説原稿

| メール | itsuzai_meets@zeiken.co.jp |

| 郵送 | 〒100-0005 東京都千代田区丸の内1-8-2(鉃鋼ビルディング) (株)税務研究会 逸材 係 |

※2次審査にお進みいただけなかった方にも必ずご連絡致します。

※2019年11月25日(月)までにセミナー用のレジュメを作成して提出してください。

※模擬セミナーの審査は、太田 達也 氏(特別審査員)及び税務研究会の選考委員が担当いたします。

〈その他の留意点〉

応募に際し、ご記入いただきました個人情報は、選考審査で利用させていただきます。その他、本件イベントに関する個人情報の取扱いはこちらに掲載しておりますので、必ず、ご一読をいただき、当該個人情報の取扱いについてご同意の上、応募をお願いいたします。

応募できるのは1人1テーマだけですか?

審査の対象となるのは1テーマですので、審査対象とするものを「応募票」にご記入ください。複数のテーマをお持ちの場合、「応募票別紙」にその他のテーマの概要を記入して別途ご提出いただけましたら、検討の上こちらからご連絡いたします。

税理士有資格者ですが、税理士登録はしておりません。応募資格を満たしますか?

税理士登録できる条件を全て満たしていれば応募できます。

※2019年8月26日追加

応募にあたり、原稿執筆やセミナー講師の経験が必要ですか?

原稿執筆やセミナー講師の経験の有無は問いません。

仲間の税理士3人の共著で応募することはできますか?

共著での応募はできません。

一次審査の実務解説原稿のジャンルは「消費税」、「法人税」、「資産税」のいずれかから選択するということですが、例えば、会計や国際租税についての実務解説原稿は除かれるということですか?

今回は、会計や国際租税など、消費税、法人税、資産税以外の税目をメインとした解説は対象から除いております。

ただし、例えば、収益認識会計基準を踏まえた会計・法人税・消費税の対応など、一部、ジャンルを跨ぐものは対象になります。

実務解説原稿はWord形式のみですか?他の文章作成ソフトは使えますか?

Word形式のみです。

実務解説原稿に図表を入れる場合、文字数にカウントされますか?

解説中の図表は文字数にカウントしません。

実務解説原稿をメールで送る場合、データ容量に制限はありますか?(何MBまで等)

10MBが上限です。10MBを超える場合には事前にご相談ください。

応募票の自己PR欄にはどういったことを記載すればよいですか?

例えば、講師・執筆の経験概要、また、ご自身で運営されている税務に関するブログやSNS等での意見発信、主催している税務に関する勉強会などがあればお書きください。

書類を提出してから、その結果の連絡が来るまで、どのくらい時間がかかりますか?

書類提出の締切日(10月10日)から約3週間後を目途に、応募者全員にメール又は郵送で結果をお知らせする予定です。

提出した書類は返してもらえますか?

まことに申し訳ございませんが、応募書類は返却致しかねます。

模擬セミナー用のレジュメとはどのようなものですか?

1次審査で提出していただいた、実務解説原稿についてのセミナー(20分)を行っていただくためのものです。受領したレジュメは、模擬セミナー当日(11月30日)、選考委員に配布しますので、11月25日までに提出してください。

模擬セミナーの際にパワーポイントをプロジェクターに映して説明したいと思いますが、どのような機材が使用できますか?また、個人用パソコンを持ち込んで使用できますか?

模擬セミナーでプロジェクターを使われる場合には、投影するパワーポイントをレジュメとあわせて11月25日までにメールにてお送りください。投影資料とレジュメが同じ場合は、その旨をお伝えください。パソコンおよびRGB(VGA)とHDMIのケーブルは当社にて用意いたしますが、個人用のパソコンを使用していただいても構いません。

ホワイトボードは使用できますか?

ホワイトボード、ペン(黒、赤、青)、指示棒、卓上時計はこちらでご用意致します。

模擬セミナーが20分を超過した場合にはどうなりますか?

20分を経過した時点で終了とし、それまでの内容で評価させていただきます。

模擬セミナーの会場はどこでしょうか?

一次の書類審査を通過された方に対して、メール又は郵送にて、模擬セミナーの会場、開始時間等をご連絡いたします。会場は現在、東京駅近辺を予定しています。

模擬セミナーの会場は東京だけですか?遠方からの参加の場合、交通費や宿泊費は支給されますか?

会場は東京のみを予定しています。また、その際の交通費・宿泊費は自己負担となります。

1次審査に通過したとして、模擬セミナー開催日の11月30日に都合がつかない場合は、別の日にすることは可能ですか?

申し訳ございませんが、日程の関係上、代替日はご用意できません。

1次審査、2次審査それぞれ何人が通過するのですか?

現時点で人数の制限は設けておりません。

審査の過程で自分への評価点がどのくらいだったのか、詳しく教えてもらえますか?

審査過程の内容や受賞決定理由についてのお問い合わせには応じかねます。

2次審査に進んだら、審査終了後に必ず何らかのオファーがあるのですか?

2次審査の結果、オファーに至らない場合もあります。

itsuzai賞を受賞したら、応募解説原稿がそのまま刊行誌に掲載されるのですか?

刊行誌、書籍又はセミナーのいずれの部門からのオファーであるかにもよりますが、基本的には、それぞれの部門担当者と相談・協議の上、応募解説原稿をベースとして必要な修正を行っていただくことになると考えます。

itsuzai賞を受賞してセミナー開催が決定し、さらに特別審査員賞(セミナー部門)も受賞した場合、両方とも応募内容に基づくセミナーをするということですか?

基本的に、itsuzai賞の受賞に伴う当社からの原稿執筆又はセミナー開催のオファーは、応募内容に基づく内容で行う予定です。特別審査員賞の特典としての週刊「税務通信」への特別解説又は3都市での特別セミナーの内容は、応募内容とは異なる企画をお願いしたいと考えております。その詳細は、受賞の際に該当者と当社で相談・協議の上、決定いたします。

本プロジェクトに関して不明な点等ありましたら、お手数ですが、itsuzai_meets@zeiken.co.jp までメールにてご連絡ください。