消費税の転嫁

「消費税の転嫁」とは、販売する商品やサービスの価格に消費税を上乗せすることをいいます。

1. 消費税のしくみを理解しよう

消費税は、製造業者→卸売業者→小売業者→消費者へと商品等が販売される都度、順次その販売価格に上乗せされます(赤枠部分)。これを「転嫁」といい、転嫁された消費税は、最終的にはそのすべてを消費者が負担するしくみとなっています。

それぞれの事業者が、転嫁した消費税額(売上げに対する消費税額)をそのまま税務署に納めると、その合計額(4,000+5,600+8,000=17,600円)は、消費者が負担する消費税額(8,000円)を超えてしまいます。そこで、各事業者が、売上げに対する消費税額から仕入れに対する消費税額(青枠部分)を控除した金額を税務署に納めることにより、生産や流通などの各段階で、二重、三重に消費税が課されないしくみとなっています。これを「前段階税額控除方式」といい、これにより消費者が負担する消費税額(8,000円)と、各事業者が納める消費税額の合計額(4,000+1,600+2,400=8,000円)とが一致するのです。

2. 消費税が転嫁できないとどうなるのか

消費税転嫁対策法は、消費税の円滑かつ適正な転嫁を確保することを目的として、①消費税の転嫁拒否等の行為の是正、②消費税の転嫁を阻害する表示の是正、③価格の表示、④消費税の転嫁及び表示の方法の決定に係る共同行為、の4つの措置を講じています。消費税が適正に転嫁されない場合には、どのようなことが起こるのかを具体例で検討してみましょう。

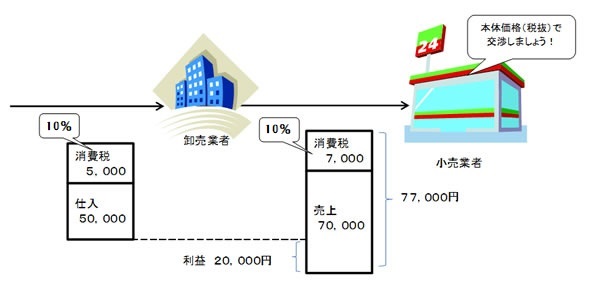

上記1の卸売業者と小売業者とが、消費税率引上げ後も本体価格(税抜価格)により取引価格の交渉をしたとします。この場合には、消費税率が引き上げられたとしても、卸売業者は今まで通り20,000円(売上70,000円-仕入50,000円)の利益を確保することができます(図-1)。

(図―1)本体価格(税抜価格)で取引価格の交渉をした場合

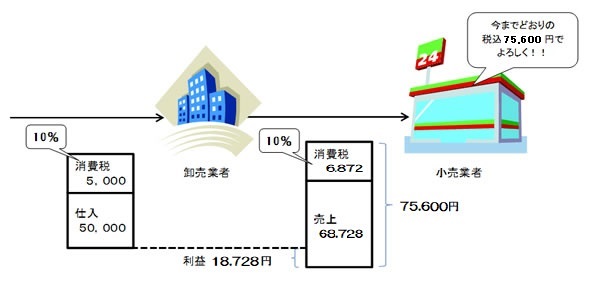

これに対して、小売業者が税率引上げ前の税込価格である75,600円で仕入れたいとして、本体価格での交渉を拒否した場合にはどうなるでしょうか。

卸売業者は、税率引上げ後も旧税率である8%相当額しか転嫁をすることができていませんが、消費税申告上の売上げに対する消費税額は、税込価格75,600円の110分の10相当額である6,872円となります。したがって、卸売業者の売上は、税込価格75,600円から売上げに対する消費税額6,872円を控除した68,728円となり、消費税が適正に転嫁されている場合と比較して、利益が1,272円減少する結果となります(図―2)。

(図―2)本体価格(税抜価格)での取引価格の交渉が拒否された場合

このような本体価格での交渉の拒否は、転嫁対策法の4つの措置のうち「消費税の転嫁拒否等の行為の是正」における禁止事項のひとつとされています。消費税が円滑かつ適正に転嫁できない場合には、事業者や消費者において様々な問題が生じるおそれがあります。これらを回避するために、消費税転嫁対策法では様々な措置を講じているのです。消費税転嫁対策法の内容を正しく理解して、令和元年10月1日の施行日を迎えるようにしましょう。