移転価格税制

移転価格税制とは、海外の関連企業との取引を通じた企業所得の海外移転を防止することにより、各法人にその所在国で適正な納税を行わせることを目的とした税制です。その防止方法は、国内外でのグループ間における取引価格を、独立企業間で取引される価格に修正することにより行います。

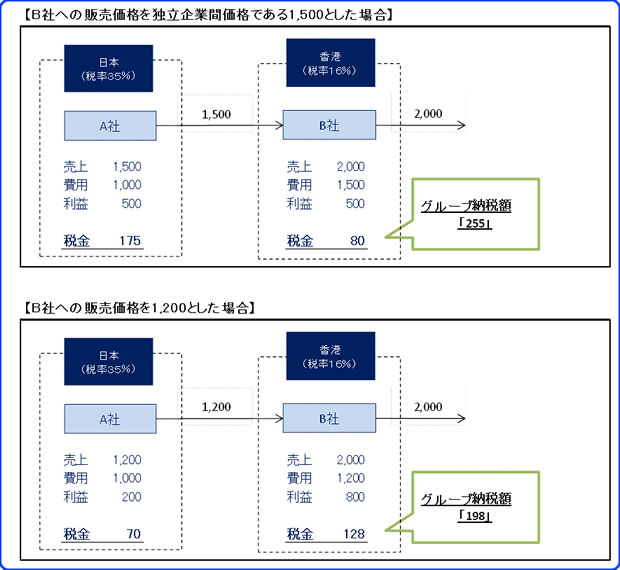

たとえば、日本の親会社であるA社が1,000のコストで商品を製造します。次に、A社がそれを香港の子会社であるB社に販売し、B社は商品を2,000で消費者へ販売します。この場合、移転価格税制の対象となるのは、A社からB社へ販売される商品の取引価格です。

たとえば、この商品が第三者間など独立した企業間で取引される場合の取引価格が1,500であるにもかかわらず、1,200でA社からB社に商品を販売した場合、以下のようにグループ全体での納税額を減少させることができます。

このように、親子会社間のような海外関連者との取引では、所得の移転が容易にできてしまいます。このように、独立企業間価格(第三者間取引での価格)で行われた場合と比べて、少なくなってしまった利益を「認定利益」として追徴課税しましょう、というのが移転価格税制です。上記の場合には、A社からB社への取引価格を1,500に修正することにより、差額の57(255−198)を日本に納税させる仕組みです。

【解説者】税理士 村木慎吾