パブリックコメント

パブリックコメントとは、行政手続法第6章(第38条~第45条)に規定する「意見公募手続」をいいます。行政機関が命令等を定める際に、広く一般から意見を募るための手続きです。

1.行政手続法と意見公募手続

行政手続法とは、処分や行政指導、届出に関する手続き、命令等を定める手続きに関して、共通する事項を定めることによって、行政運営における公正の確保と透明性の向上を図り、国民の権利利益の保護に資することを目的とする法律です。

このうち、第6章「意見公募手続」では、行政機関が命令等を定める際に、広く一般から意見を募るための手続きに関する規定を定めています。

2.パブリックコメントの対象となる「命令等」とは

パブリックコメントの対象となる「命令等」とは、内閣又は行政機関が定める次のものをいいます(行政手続法第2条第8号)。

● 政令:憲法及び法律の規定を実施するために内閣が制定する命令

● 府省令:各府省の大臣が、主任の行政事務について制定する命令

● 処分の要件を定める告示:国の行政機関が決定した事項等を広く一般に知らせるためのもののうち、処分の要件を定めるもの

● 審査基準:申請に対して許可等をするかどうかを法令の規定に従って判断するために必要な具体的な基準

● 処分基準:不利益処分をするかどうか、どのような不利益処分とするかについて法令の規定に従って判断するために必要な具体的な基準

● 行政指導指針:同一の行政目的を実現するため一定の条件に該当する複数の者に対し行政指導をしようとする際に各行政指導に共通する内容

これらの命令等のうち、行政手続法の定める適用除外規定(行政手続法第3条・第4条)に該当する命令等や、公益上、緊急に命令等を定める必要があるもの(行政手続法第39条第4項)は、パブリックコメントを実施しなくてもよいこととされています。

税制に関わりが深い、「政令」や「省令」については、税務用語解説「法律、政令、省令、通達」で詳細を解説していますので参照してください。

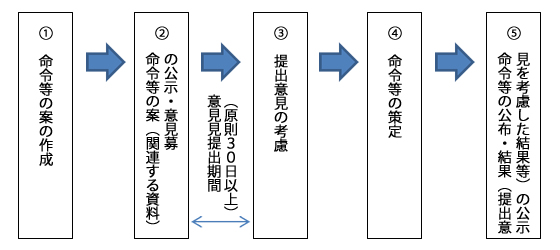

3.パブリックコメント手続(意見公募手続)の流れ

パブリックコメント手続は、次の流れで行われます。

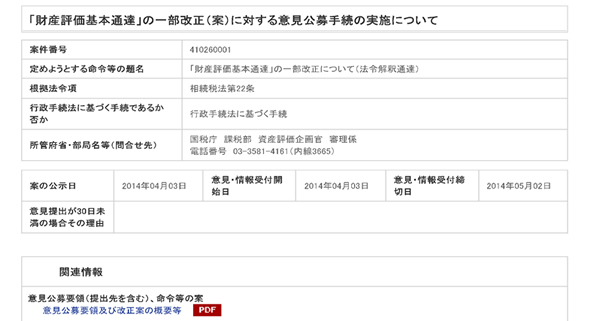

命令等の案の公示(上図②)や結果の公示(上図⑤)は、電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法(インターネット)により行います(行政手続法第45条第1項)。下記は、e-Gov(イーガブ:総務省が運営する行政ポータルサイト)に実際に掲載された、財産評価基本通達の一部改正(案)に対する意見公募手続に関する公示です。

意見の提出は、各意見公募案件の担当部局が定める方法(e-Govの意見提出フォーム、郵便、電子、FAX等)により行います。

命令等を制定する機関は、意見公募手続を実施して命令等を定める場合には、意見提出期間内に提出された意見を十分に考慮(上図③)して、命令等を策定(上図④)しなければなりません(行政手続法第42条)。