控除対象外消費税額等

会社が税務署(国)に納める消費税の金額は、売上げに対する消費税(仮受消費税)から仕入れに対する消費税(仮払消費税)を控除して計算します。ただし、一定の場合には、この仕入れに対する消費税額のうち“一部分”が、売上げに対する消費税額から控除することができません。この控除することができない“一部分”のことを「控除対象外消費税額等」といいます。「控除対象外消費税額等」は多くの場合、租税公課として会計処理を行います。

1.どのような場合に「控除対象外消費税額等」は生じるの?

一般課税(原則課税)では、①課税売上割合が95%未満の場合、又は、②課税期間の課税売上高が5億円を超える場合には、個別対応方式や一括比例配分方式により、控除する仕入れに対する消費税額を計算します。この場合に「控除対象外消費税額等」が生じます。このほかに、簡易課税を選択している場合にも、控除対象外消費税額等が生じるケースがあります。

2.具体例で確認してみよう(一般課税)

当社(個別対応方式を採用)の当期における消費税額の明細は次のとおりです。

◆ 売上げに対する消費税額 4,900万円(B/S仮受消費税の金額)

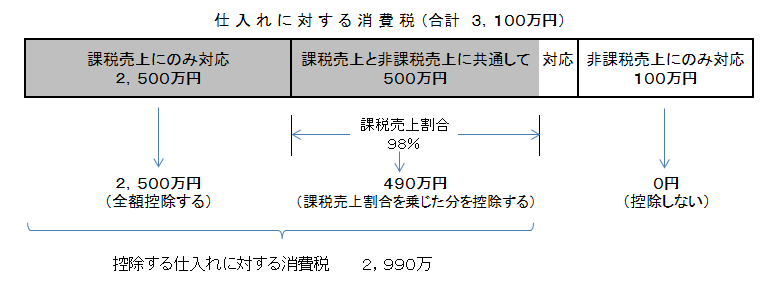

◆ 仕入れに対する消費税額 3,100万円(B/S仮払消費税の金額)

内訳 課税売上げにのみ要するもの … 2,500万円

非課税売上げにのみ要するもの … 100万円

課税売上げと非課税売上げに共通して要するもの … 500万円

◆ 課税売上割合 … 98%

◆ 売上げに対する消費税額 4,900万円(B/S仮受消費税の金額)

◆ 仕入れに対する消費税額 3,100万円(B/S仮払消費税の金額)

内訳 課税売上げにのみ要するもの … 2,500万円

非課税売上げにのみ要するもの … 100万円

課税売上げと非課税売上げに共通して要するもの … 500万円

◆ 課税売上割合 … 98%

個別対応方式とは、仕入れに対する消費税を次の3つに区分して計算する方法です。

① 課税売上にのみ要するもの → 全額控除する

② 非課税売上にのみ要するもの → 控除しない

③ 課税売上と非課税売上に共通して要するもの

→ 課税売上割合を乗じた金額を控除する

具体例では、仕入れに対する消費税額3,100万円のうち、課税売上げにのみ要するもの2,500万円と、課税売上げと非課税売上げに共通して要するもの500万円に課税売上割合98%を乗じた490万円の合計2,990万円(図表の網掛け部分の金額)が、売上げに対する消費税額から控除されます。

(図表)控除する仕入れに対する消費税額の計算―個別対応方式

この結果、売上げに対する消費税額4,900万円から、個別対応方式により計算した仕入れに対する消費税額2,990万円を控除した差額の1,910万円が、税務署(国)に対して納める消費税額となります。

3.決算整理仕訳(消費税精算仕訳)はどうなる?

消費税の納付税額が計算できたら、次は決算整理仕訳(精算仕訳)です。

具体例の決算整理仕訳は、次のようになります。

|

このとき、仕訳の借方に110万円の差額が生じます。これが「控除対象外消費税額等」です。この控除対象外消費税額等は、次の①と②の合計額(図表の白い部分の金額)です。

① 仕入れに対する消費税額のうち非課税売上げにのみ要するもの…100万円

② 課税売上げと非課税売上げに共通して要するもののうち控除することができなかった金額 … 500万円×(100%-98%)=10万円

控除対象外消費税額等は、その課税期間の課税売上割合が80%以上の場合には、その全額を租税公課(損金)で処理します。具体例は、課税売上割合が98%でしたので、控除対象額消費税額等110万円は、租税公課として処理します。

|

課税売上割合が80%未満の場合には、棚卸資産以外の資産に係る控除対象外消費税額等で20万円以上のものは資産計上しますが、それ以外のものは租税公課(損金)で処理します。

4.交際費の損金不算入額の計算とどう関係するの?

租税公課(損金)として処理した控除対象外消費税額等の中には、交際費に係るものが含まれている可能性があります。もし含まれている場合には、控除対象外消費税額等のうち交際費に係るものを抜き出して、交際費の損金不算入額の計算の基礎となる“交際費”に含めなければならないということです。

【解説者】(解説者:税理士 石井 幸子)