外形標準課税

外形標準課税とは、資本金等や付加価値、事業所の床面積や従業者数などの“外観から客観的に判断できる基準”により会社の事業の規模を判断し、これに対して税金を計算する方法です。事業税や事業所税は、この課税方法を採用しています。

このうち、今回は「事業税」の外形標準課税について解説します。「事業所税」について詳しく知りたい方は、「税務用語解説」事業所税をご覧ください。

1.事業税に外形標準課税が導入された理由

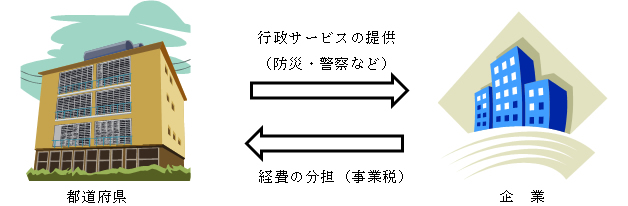

事業税は、平成16年4月1日以後に開始する事業年度から、外形標準課税を導入しました。そもそもこの事業税という税金は、企業が活動を行うにあたって都道府県から受ける防災や警察などの各種の行政サービスに係る経費を、みんなで分担(負担)しようという考え方に基づいて課されています。

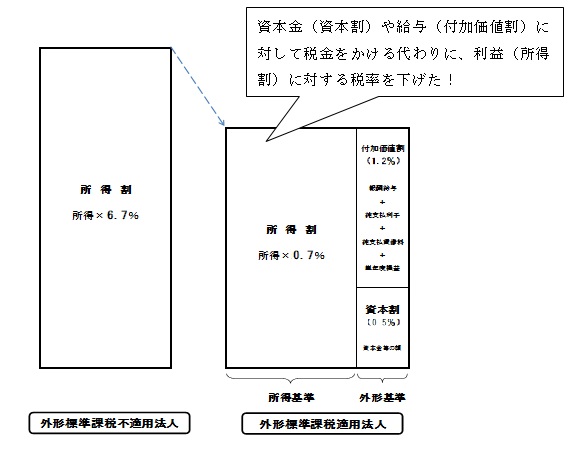

外形標準課税が導入される前は、事業税は、会社の利益だけを基に計算していました。具体的には「所得割」と呼ばれ、会社の利益(所得)に対して税率をかけて計算します。

しかし、この方法では、同じ行政サービスを受けていても、儲かっている会社は経費(事業税)を負担しますが、赤字の会社は負担しないという“不公平”が生じます。また、事業税は世の中の景気が良く、多くの企業が儲かっているときは、税収がたくさんありますが、不景気になると税収が少なくなるという“不安定”な税金といえます。

そこで、この“不公平”と“不安定”を解消するために導入されたのが「外形標準課税」です。資本金が1億円を超える会社だけに外形標準課税が導入され、資本金が1億円以下の会社は、従来通りの利益をもとに事業税を計算する「所得割」のみが課されています。

2.事業税の外形標準課税は“なに”に対して税金をかけるの?

外形標準課税は、“外観から客観的に判断できる基準” により判断した事業の規模に対して税金を計算する方法だということは、先ほど解説しました。具体的には、事業税の外形標準課税では、“資本金等(資本割)”と“付加価値(付加価値割)”に対して税金をかけています。

事業税の“資本割”および“付加価値割”は、それぞれ次のように計算します。

資本金等の額とは、貸借対照表の資本金のほか、資本剰余金などの金額を含みます

● 付加価値割 ⇒(報酬給与額+純支払利子+純支払賃借料+単年度損益)×1.2%

純支払利子と純支払賃借料は、受取額がある場合にはその金額を差し引いた後の

“純額”が計算の対象になります。

外形標準課税が適用される法人は、“資本割”と“付加価値割”が追加されただけでは、単なる増税になってしまいます。そこで、その代わりに、利益に対して課される“所得割”の税率が低く抑えられています。外形標準課税が適用される法人と適用されない法人の事業税の計算をまとめると、次のようになります。

外形標準課税が適用される法人の事業税を計算する際には、資本割や付加価値割の計算対象に含まれるものを正しく集計することがポイントになります。