経過措置

経過措置とは、法律が改正される際に、新しい法律に移行するにあたって、不都合や不利益が出来るだけ生じないように対応するための措置をいいます。消費税に限らず、ほかの法律でも経過措置を設けているものがあります。

1.なぜ経過措置が必要なのか

消費税の税率は、資産を譲渡した日や役務の提供を受けた日に施行されている法律に定める税率が適用されます。令和元年10月1日から、消費税の税率は10%に引き上げられるため、例えば、本屋で本体価格1,000円の書籍を購入する場合、令和元年9月30日までに購入すれば8%の税率が適用されて税込1,080円、令和元年10月1日以降に購入すれば10%の税率が適用されて税込1,100円を支払うことになります。

【例1】 本屋で書籍(本体価格1,000円)を購入する場合

令和元年9月30日までに購入 … 1,080円(税率:8%)

令和元年10月1日以降に購入 … 1,100円(税率:10%)

これであれば、特に経過措置を設ける必要はありません。

では、電気料金はどうでしょうか。電気料金は、毎月1回、電力会社の検針員がメーターの検針を行い、前回の検針から今回の検針までの間に使用した電気料金を確定させて、電力の使用者に請求する仕組みになっています。検針をすることにより、電力会社は電力の使用者から電気料金の支払いを受ける権利(電力の使用者は電力会社に対して電気料金を支払う義務)が確定します。

電気料金も本来であれば、令和元年9月30日までに使用した分は8%の税率、令和元年10月1日以降に使用した分は10%の税率を適用するべきものと考えられます。

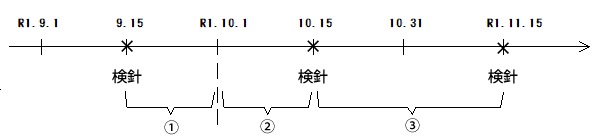

【例2−1】 電気料金に適用される消費税率(原則的な考え方)

① 令和元年9月16日〜9月30日使用分 … 税率:8%

② 令和元年10月1日〜10月15日使用分 … 税率:10%

③ 令和元年10月16日〜11月15日使用分 … 税率:10%

しかし、このような取り扱いをするためには、令和元年10月1日の午前0時ちょうどに、全国すべての電気メーターを同時に検針しなければならず、現実には不可能です。

そこで、登場するのが「経過措置」です。経過措置とは、このように法律が改正される際に、新しい法律に移行(この場合は、消費税率が8%から10%へ移行)するにあたって、不都合や不利益が出来るだけ生じないように対応するための措置です。

電気料金に関しては、次の経過措置が設けられています。

<電気料金等の税率等に関する経過措置>

継続供給契約に基づき、令和元年10月1日前から継続して供給している電気料金等で、令和元年10月1日から令和元年10月31日までの間に料金の支払いを受ける権利が確定するものは、10%への税率引上げ後においても改正前の税率(8%)が適用されます。

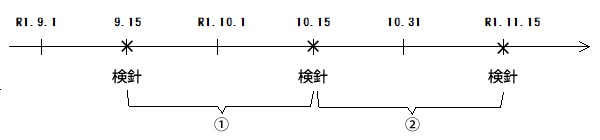

継続して供給を受けている電気は、この経過措置の適用により、令和元年10月1日をまたぐ期間の電気料金で10月31日までに検針を行うものについては、令和元年10月1日以降の使用分が含まれていたとしても、請求料金のすべてに8%の税率が適用されます。

【例2−2】 電気料金(経過措置が適用された場合の取扱い)

① 令和元年9月16日〜10月15日使用分 … 8%(経過措置が適用される)

② 令和元年10月16日〜11月15日使用分 … 10%(原則どおり)

2.経過措置は選択適用できるか

消費税率の引上げに伴う経過措置は、選択適用できるものではありません。経過措置が適用される要件に当てはまれば、経過措置の適用は強制されます。たとえば、【例2−2】の①の期間(令和元年9月16日〜10月15日使用分)の電気料金に関して、請求額を使用した日数で按分し、8%と10%の消費税率を適用して会計処理を行うことは認められません。

なぜ経過措置が必要なのかを電気料金を例にとって解説しました。消費税率の引上げに伴う経過措置はこれ以外にも色々あり、10%へ引き上げられる際には新たな経過措置が追加されています。どのような経過措置があるのか、ひと通り確認しておきましょう。