給与負担金

1.給与負担金とは

他の法人に出向している者の給与を出向元法人から支払う場合に、出向先法人から出向元法人に対して支払う出向者の給与相当額を「給与負担金」といいます。

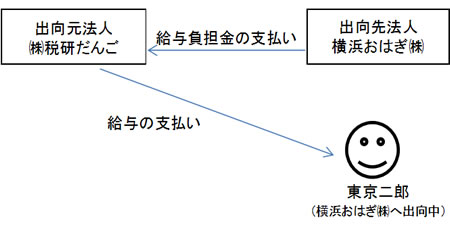

例 東京二郎さんの場合(㈱税研だんごから横浜おはぎ㈱に出向中)

例 の東京二郎さんのように、出向後も従来通り出向元法人(㈱税研だんご)から給与を支給することとしている場合には、出向先法人(横浜おはぎ㈱)は負担すべき給与相当額(退職給与を除く)を出向元法人(㈱税研だんご)へ支払います。この支払う給与相当額を「給与負担金」といい、出向先法人(横浜おはぎ㈱)では、出向者(東京二郎)に対する給与として取扱います。

出向者が出向先法人で役員に就任している場合には、役員給与の損金不算入規定に留意する必要があります。

2.給与負担金のやりとりをする際の留意点(役員給与の損金不算入)

出向者が出向先法人で役員になっている場合で、次のいずれにも該当するときは、出向先法人が支出する給与負担金は、出向先法人においてその出向者(役員)に対する給与(役員給与)として取扱います。

①その役員に係る給与負担金の額について、その役員に対する給与として出向先法人の株主総会、社員総会又はこれらに準ずるものの決議がされていること。

② 出向契約等において、その出向者に係る出向期間及び給与負担金の額があらかじめ定められていること。

例 の東京二郎さんが、出向先法人(横浜おはぎ㈱)で役員に就任しているとします。上記①②のいずれにも該当する場合には、出向先法人(横浜おはぎ㈱)が支出する給与負担金は、東京二郎さんに対して支給する「役員給与」となります。

役員に対して支給する給与は、定期同額給与、事前確定届出給与、業績連動給与のいずれかの要件に該当するものでなければ、法人税の所得金額の計算上損金に算入することができません。横浜おはぎ㈱で東京二郎さんに対して支給する給与(給与負担金)を損金に算入するためには、これらの要件に該当するように支給しなければなりません。