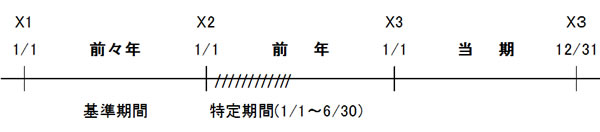

特定期間

特定期間とは、個人事業者については前年の1月1日から6月30日までの期間をいい、法人については原則として前事業年度開始の日から6か月の期間をいいます。この特定期間の課税売上高や給与等の支払額による納税義務の判定は、平成23年度税制改正で創設されました。

1.消費税の納税義務の判定①(基準期間における課税売上高での判定)

消費税の申告を行う義務(納税義務)があるかどうかは、まず基準期間における課税売上高により判定します。この基準期間とは、個人事業者については前々年、法人については原則として前々事業年度をいいます。

例えば、個人事業者で当期がX3年(X3.1.1~X3.12.31)である場合には、前々年のX1年(X1.1.1~X1.12.31)を基準期間といい、この基準期間における課税売上高が1,000万円を超える場合には消費税の納税義務がある事業者(課税事業者)と判定されます。

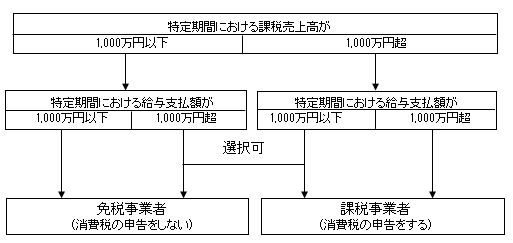

2.消費税の納税義務の判定②(特定期間における課税売上高・給与支払額での判定)

基準期間における課税売上高が1,000万円以下の事業者で「消費税課税事業者選択届出書」を提出していない事業者は、次に特定期間の課税売上高や給与支払額により納税義務の判定を行います。この特定期間とは、個人事業者では前年の1月1日から6月30日までの期間をいい、法人では原則として前事業年度開始の日から6か月の期間をいいます。

例えば、個人事業者で当期がX3年(X3.1.1~X3.12.31)である場合には、前年の1月1日から6月30日までの期間(X2.1.1~X2.6.30)を特定期間といい、この特定期間における課税売上高が1,000万円を超えている場合には消費税の納税義務がある事業者(課税事業者)と判定されます。

ただし、この判定は、特定期間における課税売上高に代えて特定期間中に支払った給与等の額により判定することができます。つまり、特定期間の課税売上高と給与支払額のどちらで判定するかは、事業者自身が選択できるということです。

例えば、特定期間における課税売上高が1,000万円超であっても、特定期間中の給与等の支払額が1,000万円以下である場合には、この給与支払額による判定を採用して免税事業者になることができます。また、特定期間における課税売上高が1,000万円以下であっても、特定期間中の給与等の支払額が1,000万円超である場合には、この給与支払額による判定を採用して課税事業者になることもできます。

これをフローチャートにすると次のようになります。

法人については、基準期間における課税売上高、特定期間における課税売上高・給与支払額の判定のほかに、新設法人の特例や特定新規設立法人の特例(平成26年4月1日以後に設立する法人から適用)がありますので、納税義務の判定を誤らないように注意しましょう。