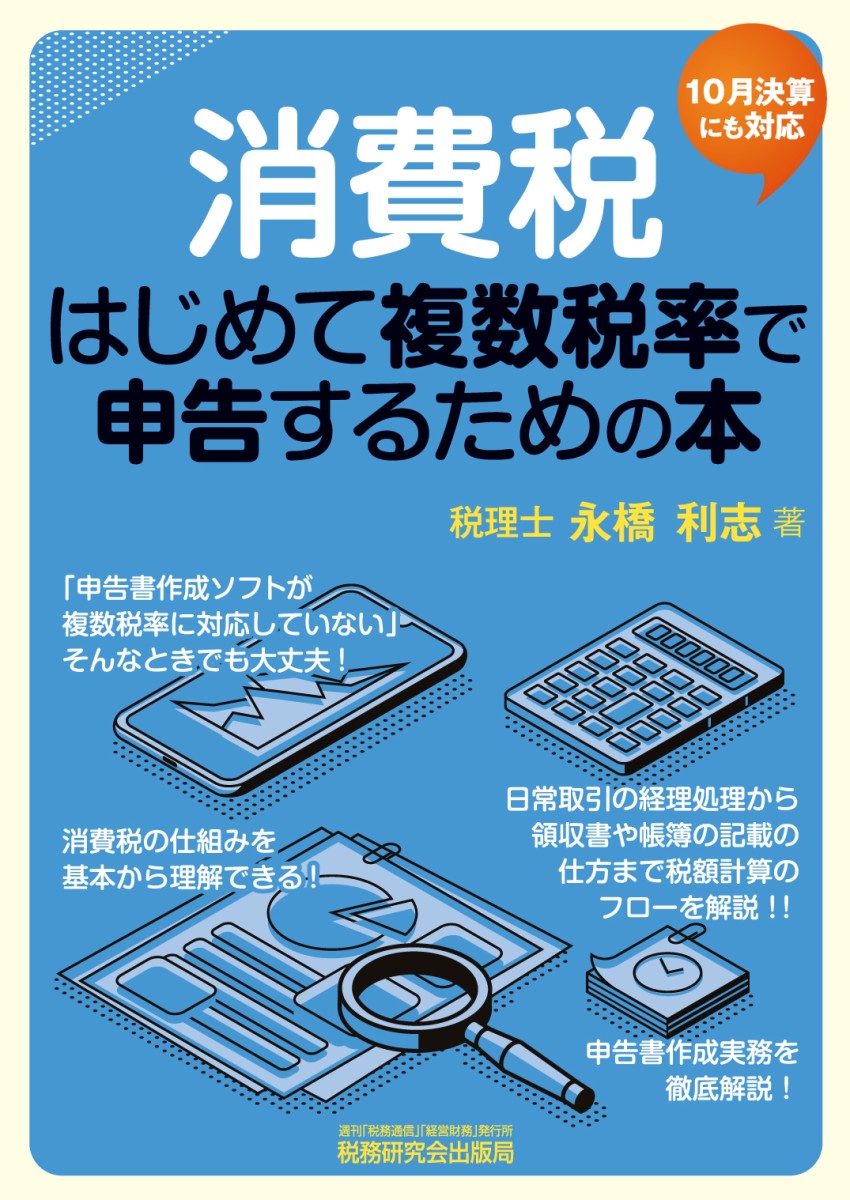

- 消費税

日常取引の経理処理から領収書や帳簿の記載の仕方まで税額計算のフローを解説!

【10月決算にも対応】

消費税/はじめて複数税率で申告するための本

B5判

96頁

2019年12月刊行

ISBN978-4-7931-2524-9

●令和元年10月1日から消費税率が引き上げられ、消費税の複数税率制度がスタートしました。税率の区分については、10%(標準税率)、8%(軽減税率)だけでなく、旧税率の8%、5%にも対応しなければなりません。これまで決算時にだけまとめて計算作業をしていた方も、日々の経理処理から対応する必要が出てきたため、事務処理は煩雑さを増しているといえます。

●また、消費税額の計算に係る届出書の提出等のトラブルは多数発生しており、税賠事故件数も消費税は他の税目も含めた全体の半数近くを占めています。複数税率が導入されたいまこそ、課税取引、非課税取引、免税取引の違いや仕入税額控除の要件、簡易課税制度など消費税の基本的な仕組みを十分に理解することが、正確な申告業務を徹底するために重要です。

●本書は、消費税の課税対象や税額計算の基本を確認したうえで、今般導入された複数税率についての注意点や計算上のポイントを図表を多く用いて簡潔にまとめています。

●特に日常取引の経理処理から領収書や帳簿の記載の仕方まで税額計算のフローをわかりやすく解説しています。

●帳簿の数字が付表のどこに関連し、申告書のどこに表れているのかがビジュアルで理解できるよう工夫されています。

●中小事業者のための特例計算やインボイス制度、飲食料品の範囲、経過措置についても触れています。

●はじめて消費税を複数税率で申告する方や、消費税の仕組みを基本から理解したい方などに最適の一冊です。

主要目次

Ⅰ.消費税の仕組み

1.課税対象とは

2.課税対象となる非課税取引

3.課税取引となる免税取引

4.消費税の納税義務者と免税事業者

5.具体的な消費税額の計算

Ⅱ.軽減税率が導入されると

1.軽減税率が適用される範囲

2.軽減税率の影響

Ⅲ.区分記載請求書等保存方式

1.令和元年10月1日以後の取引

2.帳簿及び請求書等に複数の税率を記載する

Ⅳ.日常取引の記録から消費税額の記載まで

1.日常取引の経理処理

2.税額計算

V.特例計算

1.売上に係る税額の特例計算

2.仕入税額の計算の特例

Ⅵ.インボイス制度

1.概要

2.記載事項

Ⅶ.軽減税率対象品目

1.飲食料品の範囲等

2.外食等の範囲

Ⅷ.経過措置の概要

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。