- 資産税関係

改訂

30の事例の申告書等の記載方法を詳説!

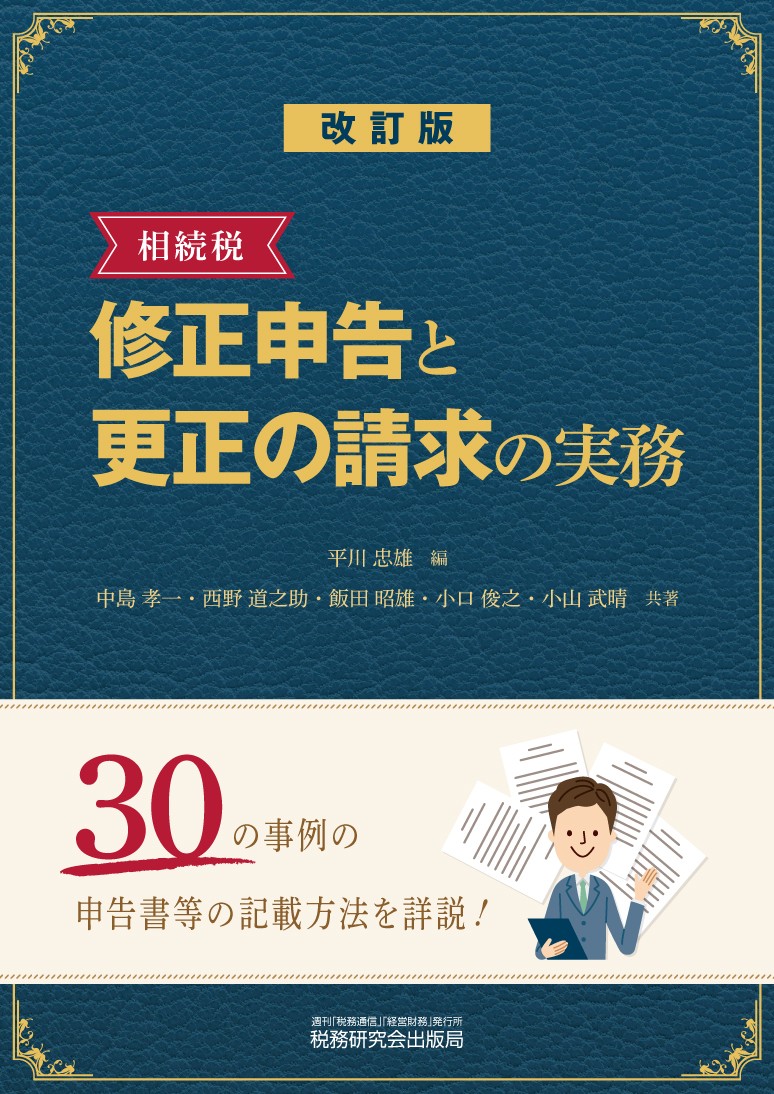

〈改訂版〉

相続税 修正申告と更正の請求の実務

B5判

456頁

2020年2月刊行

ISBN978-4-7931-2508-9

※オンライン書店から購入される場合、会員価格は適用されませんのでご注意ください

★購入者特典 電子版が無料でご利用頂けます!

https://www.zeiken.co.jp/lp/zeikenbooks/

●平成25年度税制改正により遺産に係る基礎控除が4割引き下げられ、平成27年1月1日から施行されています。これにより、平成27年から相続税の課税割合が倍増しました。相続税の課税割合が倍増するということは、相続税の期限内申告書等の提出数も増加し、それに伴う税務調査による指摘事項に係る修正申告書の提出頻度も増すものと考えられます。

●とはいうものの、相続税申告については、法人税や所得税のように毎年発生し税務調査も多く行われるわけではなく、修正申告に携わることも専門家としても少ないのが現状であることから、どのように修正申告を行っていけばいいか、戸惑うこともあります。

●そこで、本書では、申告相続税額につき、当初申告に過少申告があった場合に対応する「修正申告」、当初申告に過大申告があった場合に対応する「更正の請求」について、具体的な実務手続を詳細に解説しています。

●改訂版では、「財産の申告漏れ」「相続時精算課税適用財産の評価誤り」「財産評価のミス」「小規模宅地等の特例の否認」など、基礎控除が引き下げられた後の事例を30のケース別に分け、申告書記載例を見ながら、理解できるよう構成しています。

主要目次

第1章 相続税における申告等

第2章 相続税の申告書の記載方法

第3章 書面添付制度と事前通知前の意見聴取制度

第4章 相続税の税務調査

第5章 修正申告書及び更正の請求書の記載方法

1 第4表他(暦年課税贈与財産及び相続時精算課税適用財産)関連項目

2 第5表(配偶者に対する相続税額の軽減)関連項目

3 第6表(未成年者控除・障害者控除)関連項目

4 第8表(農地等納税猶予税額)

5 第7表(相次相続税額)関連項目

6 第9表(生命保険金)・第10表(退職手当金)関連項目

7 第11表(相続税がかかる財産)関連項目

8 第11表の2表の付表1(小規模宅地等)関連項目

第6章 裁判例からみる重加算税と名義預金の判断基準

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。