- 税務一般・その他税法

- 会計

- 人事労務・その他

改訂

事業再生についての法務・会計・税務のエッセンスをわかりやすく解説!

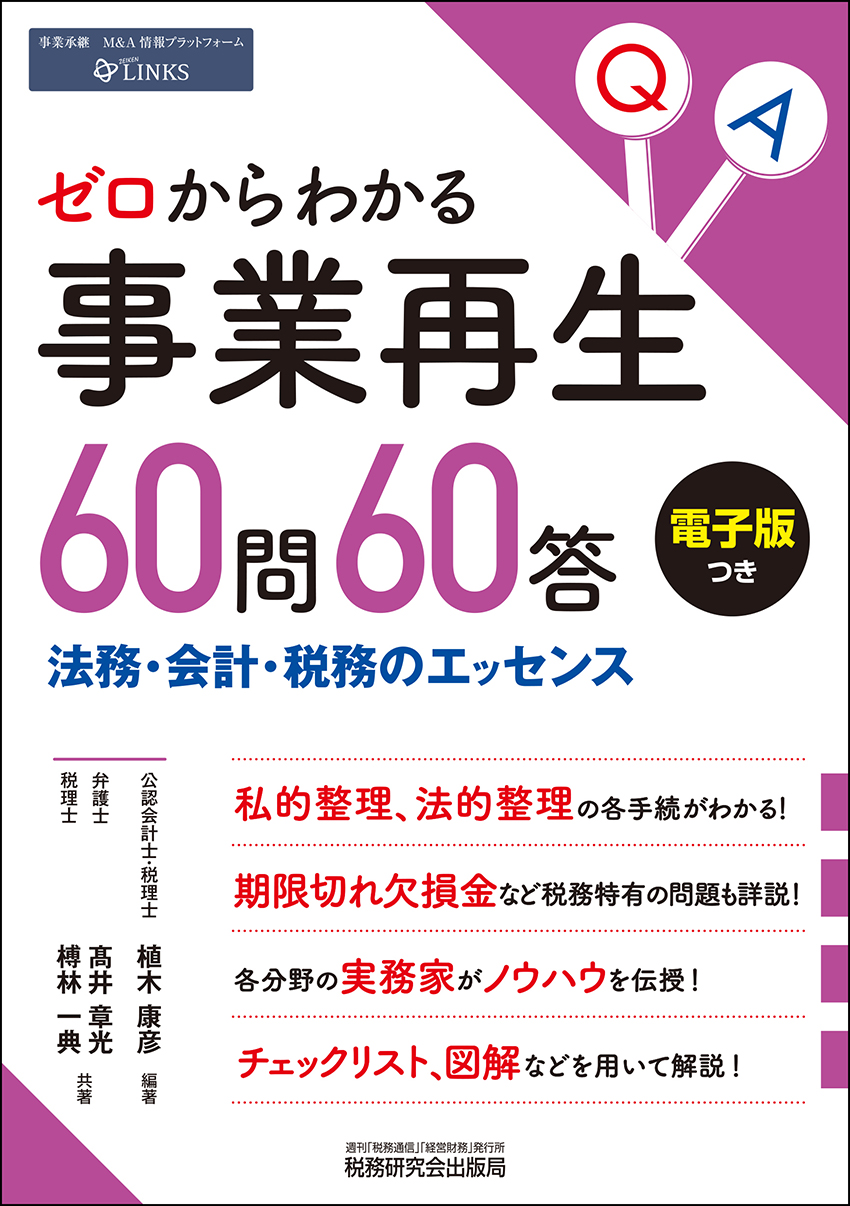

ゼロからわかる事業再生60問60答

A5判

320頁

2021年6月刊行

ISBN978-4-7931-2624-6

※オンライン書店から購入される場合、会員価格は適用されませんのでご注意ください

★購入者特典 電子版が無料でご利用頂けます!

無料電子書籍「税研Books」はこちら

【こんな方におすすめ】

会計事務所や法律事務所など事業再生の業務を担う方々が、アドバイザーとしての職務をスムーズに遂行するために役立ちます。

【どんな本?】

事業再生についてQ&A形式で、

法務・会計・税務の3つの切り口で

図や仕訳を用いながら解説しています。

たとえば…

/法務/

私的整理、法的整理、第二会社方式など

各種手続の特徴や留意点について。

/会計/

事業再生手続における会計処理や決算期、

実態貸借対照表の作成や経済合理性の判断等について。

/税務/

概論、自力再生型、スポンサーM&A型の3章構成。

事業再生のポイントや対策、特例等について。

また、取引先や出資先が事業再生手続をした場合の対応策や、

有価証券の評価損や消滅損の処理なども取り上げています。

【著者紹介】

植木 康彦(うえき・やすひこ)

Ginza 会計事務所 公認会計士・税理士

有限会社GK コーポレートアドバイザリー パートナー

1962 年新潟県柏崎市生まれ、明治大学商学部卒業

高野総合会計事務所パートナーを経て、Ginza 会計事務所創立(代表)

現在は、事業再生、事業承継、M&A、財務・税務DD、価値評価、税務支援等の業務、及び経営者の参謀役に注力。

事業再生研究機構理事、一般社団法人東京新潟県人会館監事。

髙井 章光(たかい・あきみつ)

髙井総合法律事務所 弁護士

1992 年司法試験合格、1995 年第二東京弁護士会弁護士登録。あさひ法律事務所(現あさひ法律事務所、西村あさひ法律事務所)アソシエート弁護士勤務、須藤・高井法律事務所パートナーを経て、髙井総合法律事務所開設(代表)。

榑林 一典(くればやし・かずのり)

OAG 税理士法人 税理士

1965 年山梨県生まれ。半導体商社勤務を経て、現在、OAG 税理士法人マネジメント・ソリューション部部長、税理士。

専門誌への寄稿や講演活動のほか、経済産業省「新たな組織法制と税制の検討会」委員、「事業再生研究機構」理事、「全国事業再生・事業承継税理士ネットワーク」幹事などの委員を務める。

主要目次

第1章 概論

・経営状態の把握と事業再生

・事業の磨き上げ

・チェックリストによる磨き上げ

・事業再生手続に舵を切るタイミング

・再生か廃業(破産、清算)かの選択

・自力再建かM&Aかの選択

・法的整理か私的整理か

第2章 事業再生と法務

・私的整理手続の種類・特徴

・中小企業再生支援協議会の手続

・地域経済活性化支援機構の手続

・事業再生ADRの手続

・特定調停の手続

・法的手続の種類・特徴 など

第3章 事業再生と会計

・事業再生手続による会計処理や決算期の相違

・事業再生手続と負債の部の表示

・過年度の会計処理の修正

・実態貸借対照表の作成

・窮境原因分析と対応

・民事再生手続と財産評定 など

第4章 事業再生と税務

・事業再生手続と税務概論

・事業再生手続と事業年度(決算期)

・期限切れ欠損金の利用

・実在性のない資産の処理

・欠損金の繰戻還付

・粉飾決算をしていたときの法人税の還付 など

第5章 事業再生と税務(自力再生型)

・事業再生時に留意すべき税務ポイント

・自力再生時の債務免除益課税対策

・事業再生手続における評価損益

・民事再生と私的整理の税務相違点

・経営者による私財提供時の非課税措置 など

第6章 事業再生と税務(スポンサーM&A型)

・スポンサーM&A時に留意すべき税務ポイント

・事業譲渡と会社分割の税務相違

・譲渡会社、分割会社の清算処理と債権放棄損

・第二会社方式による事業再生と税務

・保証債務履行のため、個人資産を譲渡した場合の所得税特例

第7章 取引先・株主の税務

・取引先が事業再生手続をした場合

・出資先が事業再生手続をした場合の評価損

・出資先が事業再生手続をした場合の消滅損(完全支配関係がない場合)

・出資先が事業再生手続をした場合の消滅損(完全支配関係がある場合)

ページトップ

-

-

税務研究会ホームページの著作権は税務研究会に帰属します。

掲載の文章および写真等の無断転載を禁じます。