![]()

一家が支払う相続税を

できるだけ少なくする考え方

相続税を考慮したのに…

佐々木家のストーリー

ホームに併設の病院に入院中の啓三は、長女の真由子に話しかけた。

「俺はもう、ひと月ももたないと思う」

「何よ、お父さんらしくない」

「意識がしっかりしているうちに娘のお前に頼みたいことがある。私は一所懸命働き、預金もできた。退職金で買った株が値上がりしたので、年金に手を付けずに今日まで来れた。私が蓄えたものを家族に残してあげられそうだ」

「そんな話やめてよ」

「まあいい。頼みごとというのは、お前は学生の時、税理士を目指していただろう。相続税が、一番少なくなるような財産の分け方を考えてほしいんだ」

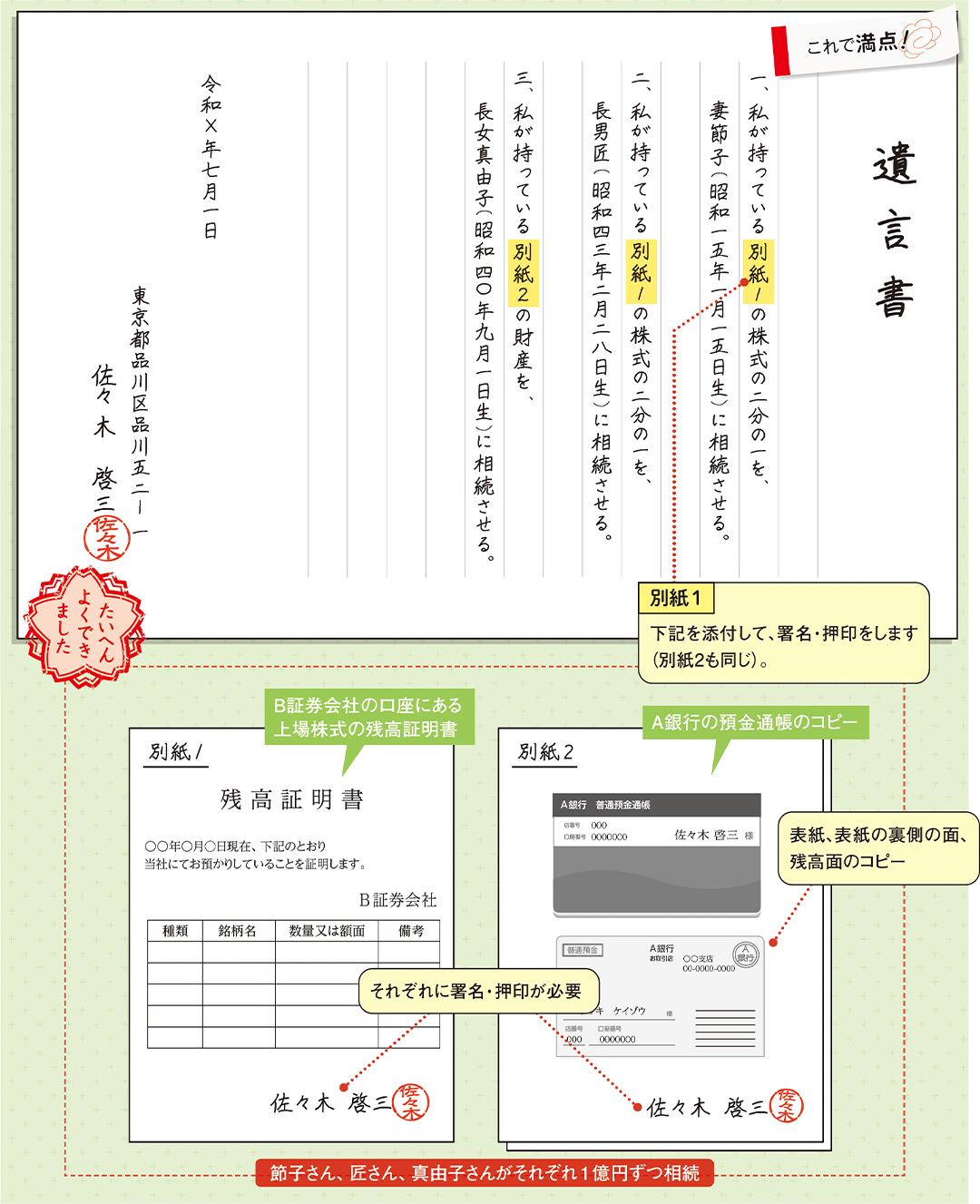

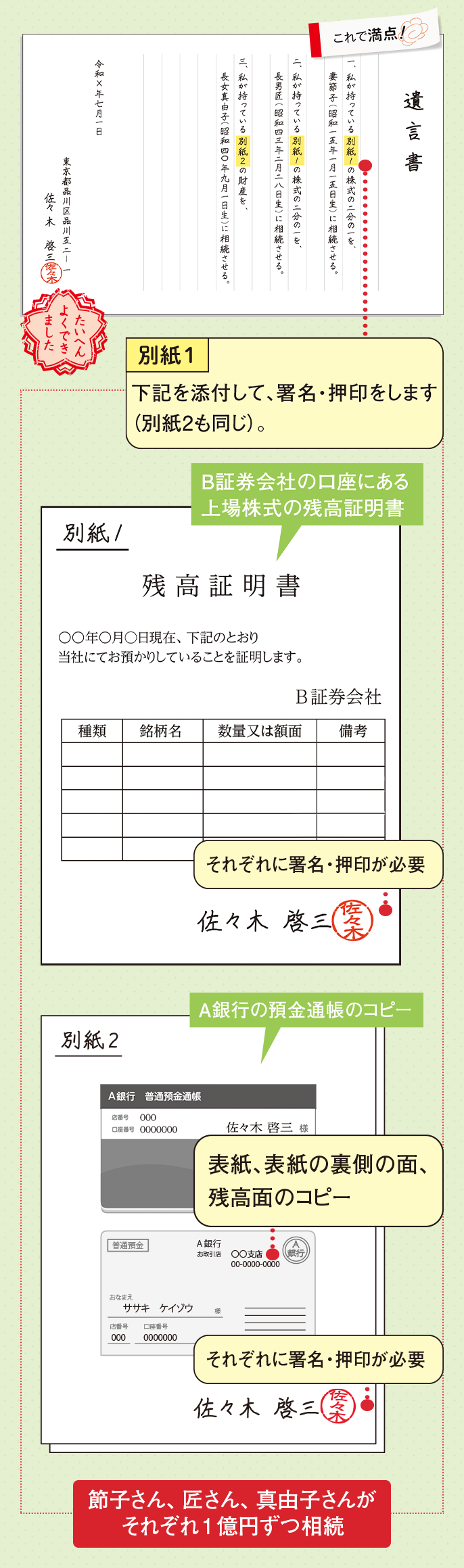

数日後、啓三は娘の真由子が検討した結果をもとに、遺言書を書いた。

ところが、大きな見落としがあることに遺族が気づいたのは、父が亡くなったあとのことだった。

目先の「安い」をとると

むしろ高くつく

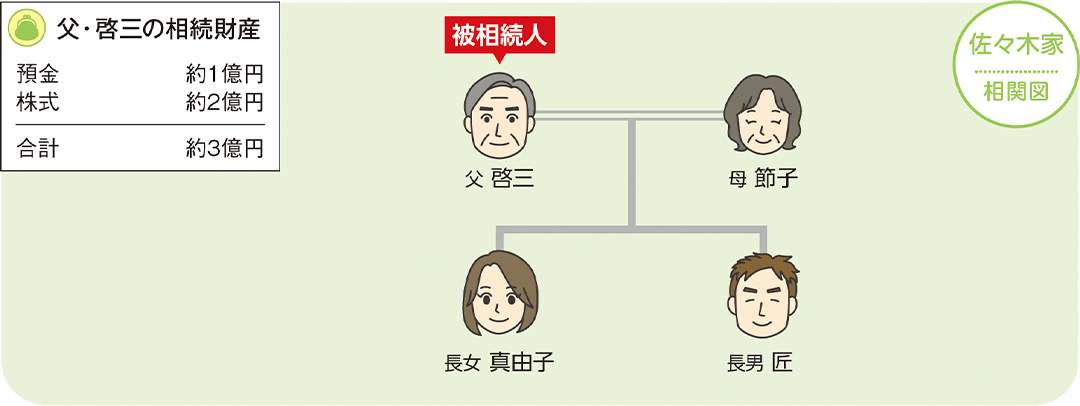

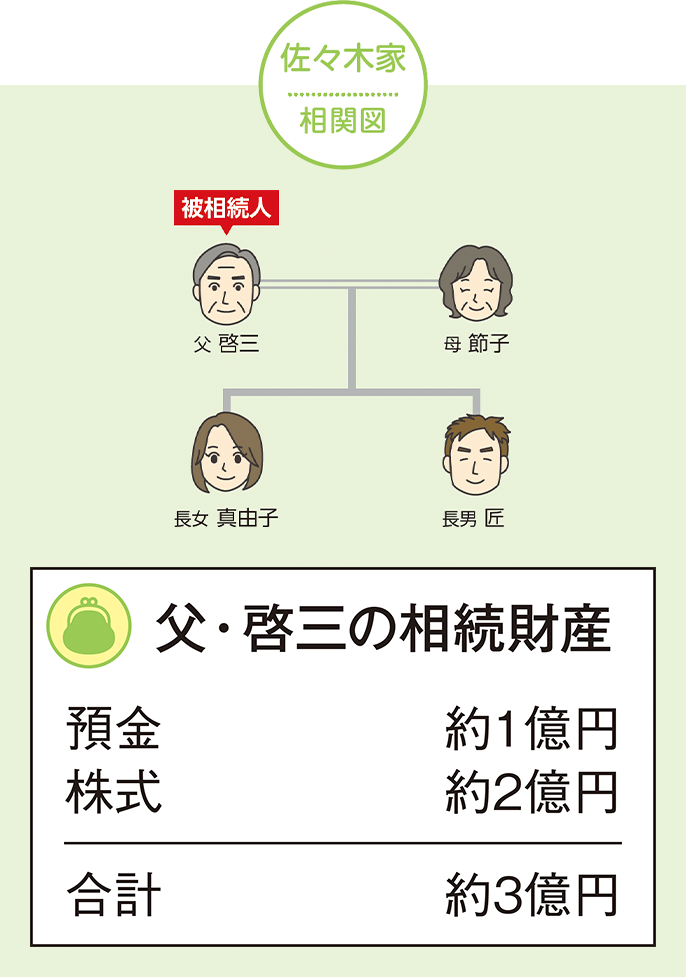

遺産分割をするときは、佐々木家のように、相続税のことまで考えて分けることが大切です。とくに、相続税には様々な優遇措置があり、うまく活用することで相続税の額を少なくすることができます。一例を挙げると、「配偶者の税額の軽減」があります。これは、佐々木家ならば、配偶者である節子さんの取得した遺産の額が法定相続分または1億6,000万円のいずれか多い額までならば、相続税はかからないという制度です。

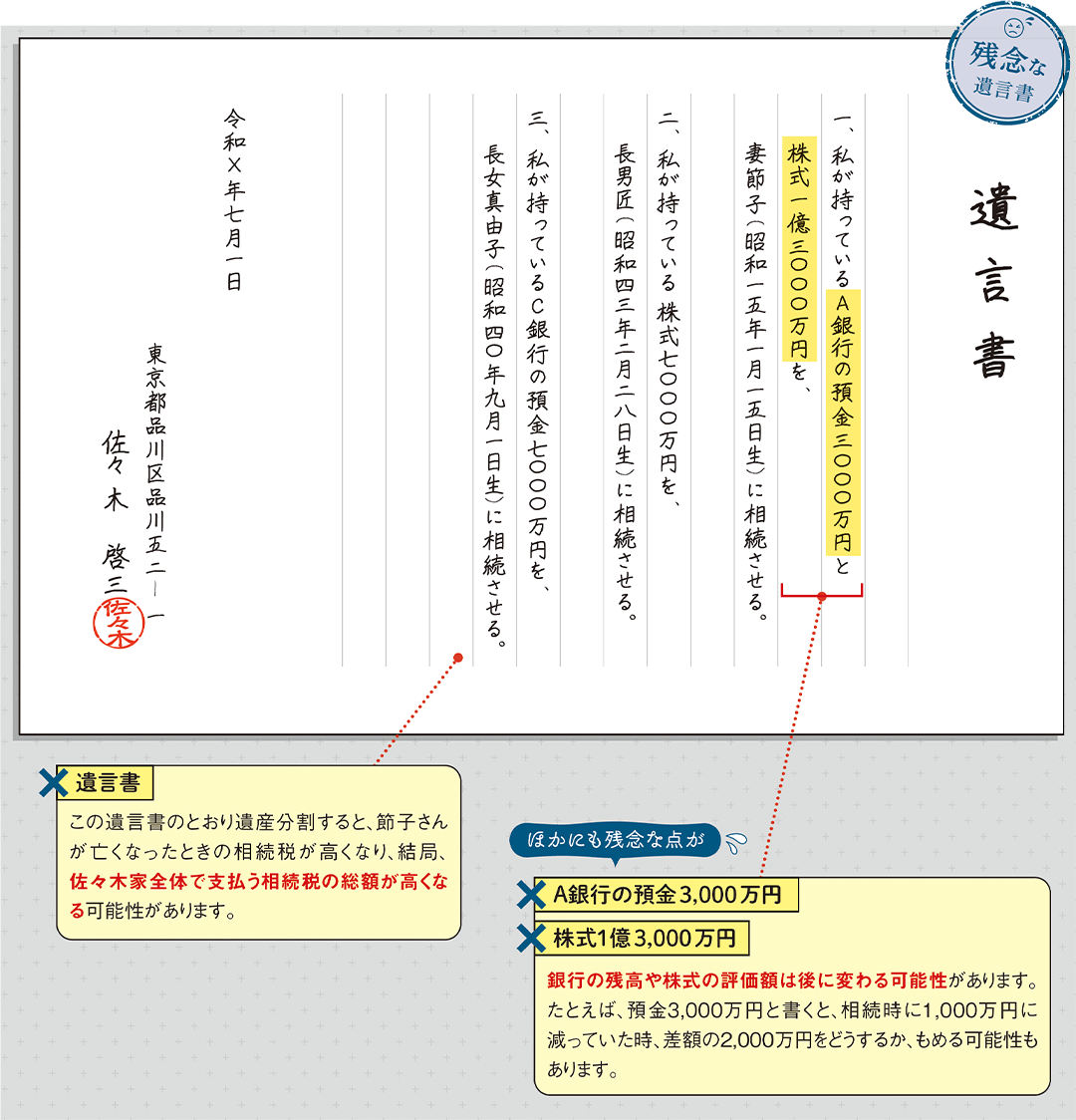

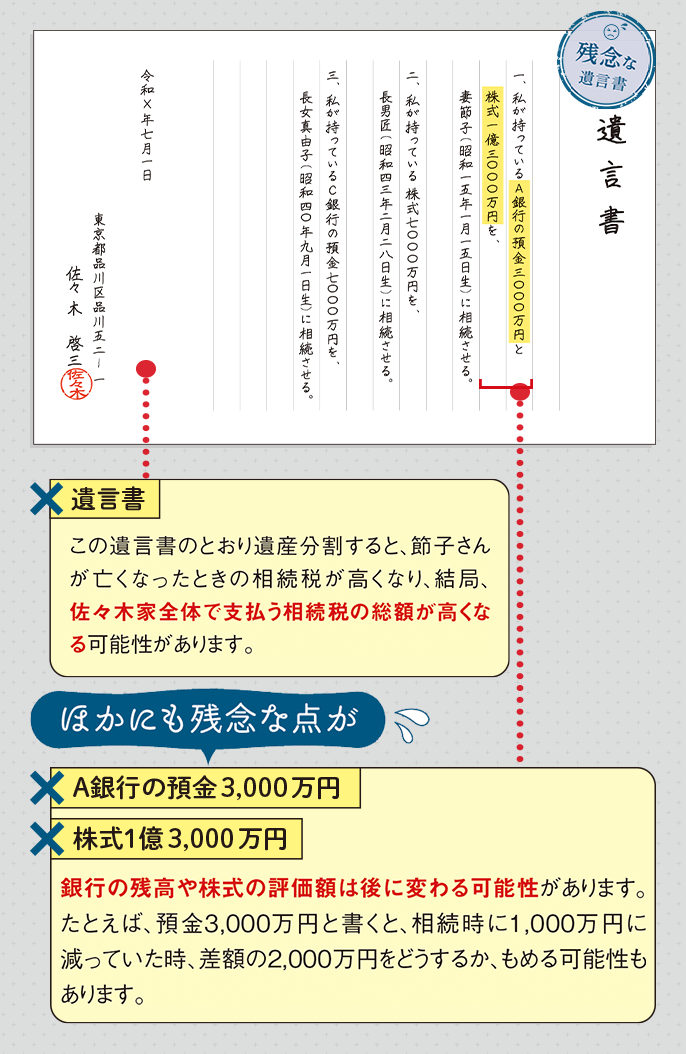

したがって、下記の遺言書のように節子さんが税額軽減の上限(このケースでは1億6,000万円)まで、財産を引き継いだほうが相続税は安くなります。

たとえば、節子さんが相続した財産が1億円だったとしましょう。

このとき、佐々木家が支払う相続税の合計は3,813万円。節子さんが配偶者の税額軽減を最大限活用して1億6,000万円相続した場合は2,669万円。このほうが相続税は少なくなります。

ところが、この方法には落とし穴があります。というのは、この計算は啓三さんが亡くなったときのことしか考えていません。実際、相続税は節子さんが亡くなったときにもかかります。啓三さんが亡くなったときの相続税を安くしても、節子さんが亡くなったときの相続税が高ければ、結局、佐々木家が支払う相続税の総額が高くなることになります。

「残念」から

「満点」の遺言書に!

母が亡くなったときの

税額を考慮に入れる

上記の遺言書を夫の啓三さんが残して亡くなった後、長女の家に住んでいた節子さんが亡くなりました。節子さんは株式の配当金と年金の収入があったため、遺産はちょうど1億6,000万円のまま、ほとんど減りませんでした。1億6,000万円の遺産は、啓三さんの持っていた3億円と比べるとずいぶん少ないです。ところが、実際、佐々木家の子ども二人が支払う相続税の合計は2,140万円です。

なぜ、節子さんの遺産額は啓三さんのそれより少ないのに、相続税が高いのでしょうか。

啓三さんが亡くなったときは、妻の節子さんには配偶者に対する相続税の優遇措置(配偶者の税額軽減)がありました。ところが、子ども二人にはこの軽減はありません。

また、相続税には基礎控除があり、相続人の数が多いほどその額は大きくなります。啓三さんが亡くなったときは、相続人は三人、ところが節子さんが亡くなったときは二人。一人分、基礎控除額が少なくなります。

どのようにすれば、佐々木家が支払う相続税をより少なくできたのでしょうか。

下記の満点の遺言書を見てみましょう。啓三さんが亡くなったときに、妻の節子さんは1億円のみ相続しました。子どもの真由子さんと匠さんも1億円ずつ。

このとき相続税は、節子さんが1億6,000万円相続するよりも高くなります。ところが、節子さんが亡くなったときは同じく遺産は減らず1億円を子ども二人で相続すると、相続税の合計は770万円となります。

このようなケースでは、結論からいうと、税理士に相談するのが最も確実です。ただ、自分で計算したいという人は書籍P92の相続税の計算方法を用いて計算しましょう。

相続税を計算しながら得になる

分け方を探す

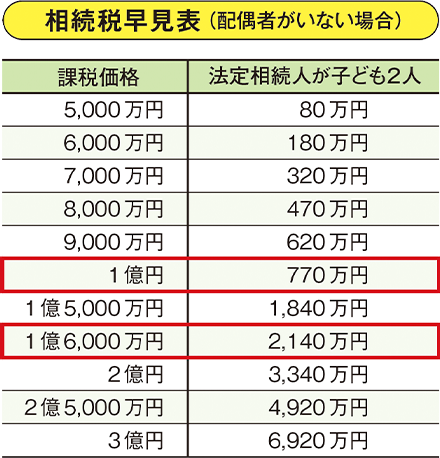

姉弟で半分ずつ(法定相続分)で分けるので上記の早見表が使えます。

節子さんの遺産が1億6,000万円のとき、子ども二人が支払う税額は2,140万円、1億円ならば、770万円と大きな差があることがわかります(法定相続分ではない分け方をするときは早見表が使えません)

相続税について心配事がある時は、素人判断せず、税理士に相談しましょう。

※本コラムは書籍「失敗しない遺言とお墓のはなし」から転載しています。