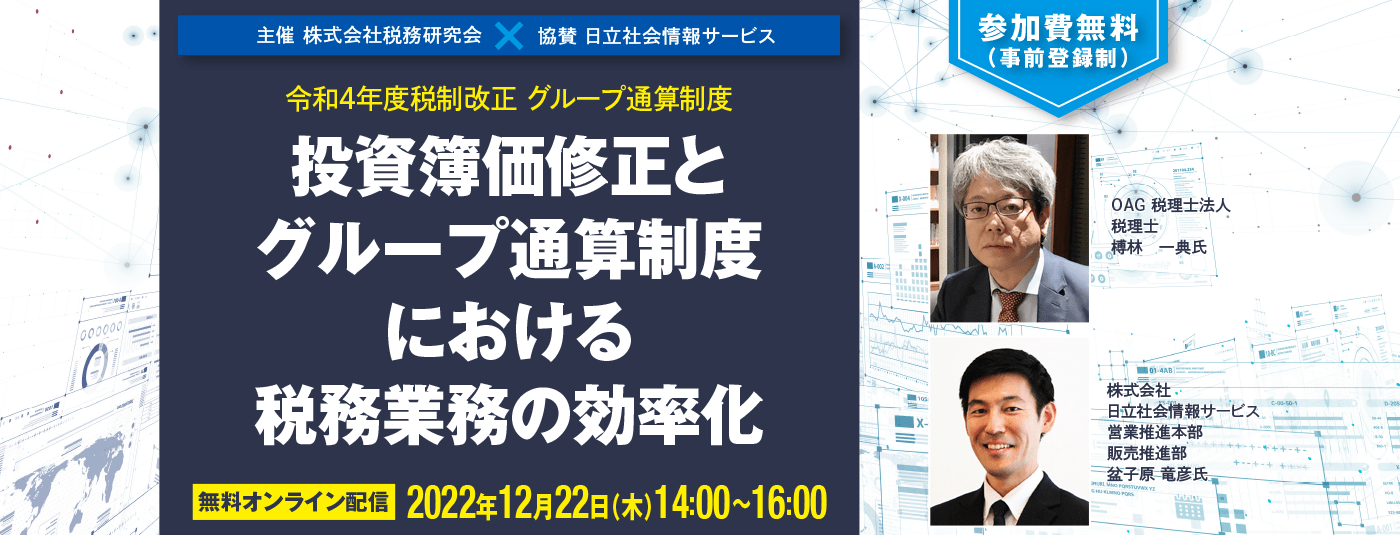

令和4年度税制改正において、グループ通算制度における投資簿価修正が改正され、令和4年4月1日以後に開始する事業年度から適用されています。グループ一体としての二重課税や二重控除を排除する目的で設けられた仕組みですが、今回のZEIKEN SESSIONでは、「グループ通算制度の基本」(税務研究会刊)の著者である税理士 榑林一典先生にグループ通算制度の概要を押さえつつ、グループ通算制度において注目の改正事項である投資簿価の修正について、わかりやすくご解説いただきます。

また、後半パートでは、グループ通算制度における税務業務の負荷軽減・効率化について株式会社日立社会情報サービス様にご解説いただきます。

奮ってご参加いただき、グループ通算制度における投資簿価修正について理解を深めていただくとともに税務業務の効率化の一助としてお役立てください。

※ZEIKEN SESSIONとは税務研究会と協賛企業とのタイアップセミナーです。

このような方にオススメ

開催概要

| 開催日時 | 2022年12月22日(木)14:00~16:00 |

|---|---|

| 開催形式 | 無料オンライン配信 |

| 参加費 | 無料(事前登録制) |

| 申込締切 | 2022年12月21日(水)12:00まで |

※定員になり次第、お申込を締め切らせていただきます。お早めにお申込ください。

※同業他社の方、協賛企業と競合の方のご参加はご遠慮いただいております。予めご了承ください。

プログラム

SESSION114:00〜15:00

グループ通算制度における投資簿価修正の改正について

グループ通算制度における投資簿価修正は、グループ一体としての二重課税や二重控除を排除する目的で設けられた仕組みであり、とても興味深いコンセプトで設計されています。

ただし、令和2年度税制改正により公表された仕組みのままだと、通算子法人株式の取得時に支出したプレミアム(のれん)部分について、通算親法人において譲渡原価にできないという問題が指摘されていました。

そのため、制度の施行前にもかかわらず、令和4年度税制改正においてこれに対応する改正が行われ、令和4年4月1日以後に開始する事業年度から適用されています。

本講座では、投資簿価修正について、その基本的な仕組みから改正内容までにわたり、分かりやすく解説します。あわせて、損益通算などグループ通算制度の特徴ともいえる仕組みについてもお話したいと思います。

【プロフィール】

榑林 一典(くればやし かずのり)

OAG 税理士法人 税理士

1965年山梨県生まれ。早稲田大学教育学部、半導体商社勤務を経て、現在、OAG 税理士法人マネジメント・ソリューション部部長。

専門誌への寄稿や講演活動のほか、経済産業省「新たな組織法制と税制の検討会」委員、「事業再生研究機構」理事、「全国事業再生・事業承継税理士ネットワーク」幹事などの委員を務める。

著書に、『組織再編税制との比較でわかる グループ通算制度の基本』『ゼロからわかる事業承継・M&A 90問90答』(税務研究会出版局)、『事業再生における税務・会計Q&A』(共著:商事法務)などがある。

SESSION215:00〜16:00

制度改正対応からデータ活用まで

「グループ通算制度で実務はどう変わるか」

グループ通算制度は、連結納税制度と比較した税務的な共通点や変更点がよく取り沙汰されていますが、今回の改正での非常に重要なポイントは「税務業務の負荷軽減・効率化」となっています。

グループ通算制度で、実務を担うみなさまの業務はどのように変わるのでしょうか。業務の観点からみた移行メリットと注意点。そして、グループ通算制度に対応した税務ソリューションの導入によって業務がどのように変わるのか。また、制度改正への対応にとどまらないデータ活用、例えばグループ全社における経営状況可視化など、どのようなことができるのか。

――本講演ではこのような疑問をお持ちの方に向けて、制度移行後の実務について分かりやすく紹介します。

講演内容:

1.業務の観点からみた移行メリットと注意点

- 親法人の事務負担軽減

- 個別申告している企業グループでの導入

- 遮断措置について

- スケジュール同期とガバナンス強化

- 電子申告の義務化

- 法人税滞納時の連帯納付責任

2.制度対応した税務ソリューション導入で業務がどのように変わるのか

- 日立の税務ソリューション

- 税効果会計からグループ通算申告業務まで

- 経理/財務部門の業務効率向上の仕組み

3.制度改正対応にとどまらないデータ活用

- 表計算ソフトとBIツールの違い

- 連結納税制度期からの根強い個別ニーズ

- さらなるデータ活用に向けて

※一部内容が変更となる場合があります。

【プロフィール】

株式会社日立社会情報サービス

営業推進本部 販売推進部

盆子原 竜彦

10年以上に渡りエンジニアと営業の両面から300社以上のデータ活用プロジェクトに貢献。伴走型プロジェクト支援サービスの提供を通じ、幅広い業種、業務でお客さまのデータ利活用プロジェクトを支援。

近年は、グループ通算制度に対応した日立の税務ソリューション「WizPlat」の開発段階からプロジェクトに参画。日立の豊富な実績に基づく経理・財務実務のベストプラクティスをベースに、お客さまへのソリューションの提案、情報発信に携わる。

※登壇者、セミナー内容は都合により変更する場合がございます。