【配信期間】※好評につき期間を延長しました。

2023年2月20日(月)~2023年3月31日(金)2023年6月30日(金)

【対象】

週刊 税務通信(紙版)・ 税務通信データベース・企業懇話会・会員制度 税務研究会をご契約中の方

【受講料】無料

【登壇者】財務省主税局税制第二課 課長補佐 佐々木 辰実 氏 / 税理士 金井 恵美子 氏 /税理士 石井 幸子 氏(兼司会進行)

【視聴登録受付期間】2023年2月6日(月)~2023年3月31日(金)2023年6月30日(金)

本企画は2022年6月10日に開催し、多くの方からご好評を頂きました座談会形式セミナー「財務省担当官に聞く!インボイス制度の疑問点」の第2弾にあたります。第1弾の開催から半年以上の時間が経過し、制度開始後のイメージも徐々に具体化されつつあるなか、皆様の制度対応・準備にお役立ていただける情報をオンラインセミナーとしてお届けします。登壇者には、前回に引き続き、財務省担当官、ならびに第一線で活躍する税理士をお招きします。読者の皆様からお寄せいただいた疑問点のなかから特に関心が高いものを複数のテーマに集約し、「立法趣旨」「背景」「実務への影響」「対応策」などを登壇者それぞれの立場から率直に語っていただきます。

○質問募集期間:2022年12月1日(木)~ 2023年1月20日(金)

質問の受付は終了しました。

↓

●視聴登録期間:2023年2月6日(月)~ 2023年3月31日(金)2023年6月30日(金)

↓

●配信期間:2023年2月20日(月)~ 2023年3月31日(金)2023年6月30日(金)

視聴用URLは視聴登録完了メールに記載。

<視聴登録~視聴まで>

①税研ウェブサービスログインページから各サイトにログイン。

(ログイン方法詳細はこの下に記載)

②トップページまたは税務通信データベースに表示されたバナーをクリック、視聴登録フォームに必要事項を入力・送信。

③登録完了メールが届きます。

メールに記載の視聴用URLからご視聴ください。(20分経過してもメールが届かない場合はお問い合わせフォームからご連絡ください)

いつもご利用の税務通信データベース・企業懇話会・会員制度税務研究会 会員専用サイトのID・パスワードでログイン。

週刊税務通信読者専用ページからお申込みください。

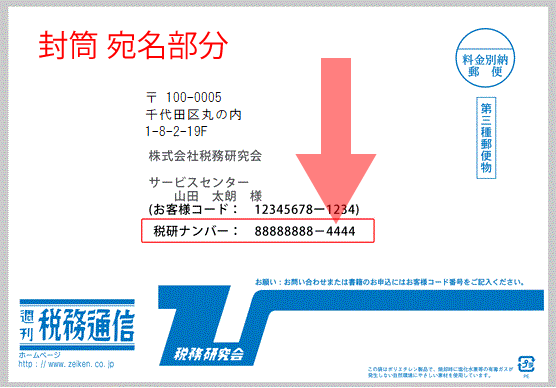

ID:週刊税務通信送付封筒宛名ラベルに記載の「税研ナンバー」12桁の数字(ハイフン不要)

パスワード:週刊税務通信に掲載の初期パスワードでログイン。

(初期パスワード掲載号:No.3738(2023/1/30)P.64、No.3730(2022/11/28)P.48 誌面ビューアー広告下部)

初回ログイン時にパスワードを設定する画面が表示されます。設定完了後、再度ログインしてバナーからご投稿ください。

ID:週刊税務通信送付封筒宛名ラベルに記載の「税研ナンバー」12桁の数字(ハイフン不要)

パスワード:初回ログイン時にご自身で設定したパスワードでログイン。

パスワードをお忘れの場合はこちらのページから再設定してください。

税研ナンバー記載箇所

財務省主税局税制第二課 課長補佐 佐々木 辰実 氏

2011年に国税庁に入庁。国税庁、税務署、経済産業省での勤務を経て2019年7月から現職。

現職では、消費税制度全般を担当し、軽減税率・インボイス制度に関する企画・立案を各省庁とも連携して行いながら、自身も数百回に及ぶインボイス制度の説明会の講師を担当。

週刊税務通信では、こうした説明会での「よくある質問」を踏まえたインタビュー記事を不定期に掲載。

税理士 金井 恵美子 氏

1992年税理士試験合格。2003年「日税研究賞」入選。現在、金井恵美子税理士事務所所長、近畿大学大学院法学研究科非常勤講師。論文に「税率構造:軽減税率の法制化を踏まえて」(日税研論集70号)、「最低生活費への課税とユニバーサル定額給付:消費税が奪った最低生活費をどう償うか」(税法学581号)、「所得税法56条の功罪」(税法学586号)ほか多数。著書に『実務消費税ハンドブック』コントロール社、『プロフェッショナル消費税の実務』『演習消費税法(全国経理教育協会テキスト)』『理解が深まる 消費税インボイス制度QA(第2版)』税務研究会。現在、週刊税務通信に「これからの消費税実務の道しるべ」を連載中。

税理士 石井 幸子 氏(兼司会進行)

2001年税理士試験合格。勝島敏明税理士事務所(現デロイトトーマツ税理士法人)ほかを経て、現在、石井幸子税理士事務所所長。著書に『消費税率引上げ・軽減税率・インボイス〈業種別〉対応ハンドブック』日本法令・共著、『欠損金の繰越し・繰戻し(法人税の最新実務Q&Aシリーズ)』中央経済社・共著、『接待飲食費を中心とした交際費等の実務』税務研究会、『消費税の鉄則30』『連結納税の鉄則30』中央経済社・共著ほか多数。現在、税務通信READER'S CLUBに読者のための補足解説を連載中。

座談会第1弾(2022年6月10日開催分)については、全3回にわたり以下本誌にレポート記事を掲載しておりますので是非ご確認ください。

<週刊「税務通信」掲載号>

・3713号 2022年07月25日(16頁)

・3714号 2022年08月01日(11頁)

・3715号 2022年08月08日(41頁)

・ お寄せいただきましたご質問について、必ず本座談会で取り上げるという趣旨ではございません。また、採用の可否等については一切お答えできません。何卒ご了承ください。

・ 座談会では、インボイス制度の基本的な説明は省略いたします。

・ インボイス制度の基本的な概要等についてお知りになりたい方は「図解でわかる!インボイス制度(Webセミナー)」 をぜひご視聴ください。

・ 登壇者、セミナー内容は都合により変更する場合がございます。

本セミナーは週刊税務通信の読者限定企画ですが、税務通信データベースの資料を請求していただくことで視聴できます。

<資料請求~セミナーお申込みの流れ>

①税務通信データベースの資料を請求する。

②資料請求完了メールに記載の試用IDで税研ウェブサービスログインページから税務通信データベースにログイン。

③税務通信データベーストップページに表示のバナーをクリック、お申込みフォームに必要事項を入力・送信。

<ご注意>

・資料請求だけではセミナー視聴登録は完了していません。必ず税務通信データベース内のバナーからお申込みください。

・試用IDの有効期限までに申込が完了していれば、配信期間に試用IDが有効期限切れになっていても視聴できます。

・頻繁に繰り返し資料請求されている方には試用IDが発行されないことがあります。資料請求完了メールに試用IDが記載されていない場合は、状況を確認いたしますのでお問い合わせフォームからご連絡ください。

お問い合わせフォームよりお願いします。

「商品・サービスに関するご質問」にチェックが入った状態で、

お問い合わせ内容欄に「税務通信読者限定特別企画について」と明記の上ご連絡ください。