| 国税庁 財産評価基本通達を改正 |

(17.6/5更新) |

|

国税庁は、財産評価基本通達を一部改正し、同庁のホームページに掲載した。

平成29年度の税制改正大綱に、相続税等の財産評価の適正化として、取引相場のない株式の評価の見直し、杉、ひのきの評価額の引下げ、松の評価を個別に行うこと等が明記されており、今回の通達改正はこの税制改正大綱の内容に則して行われたもの。

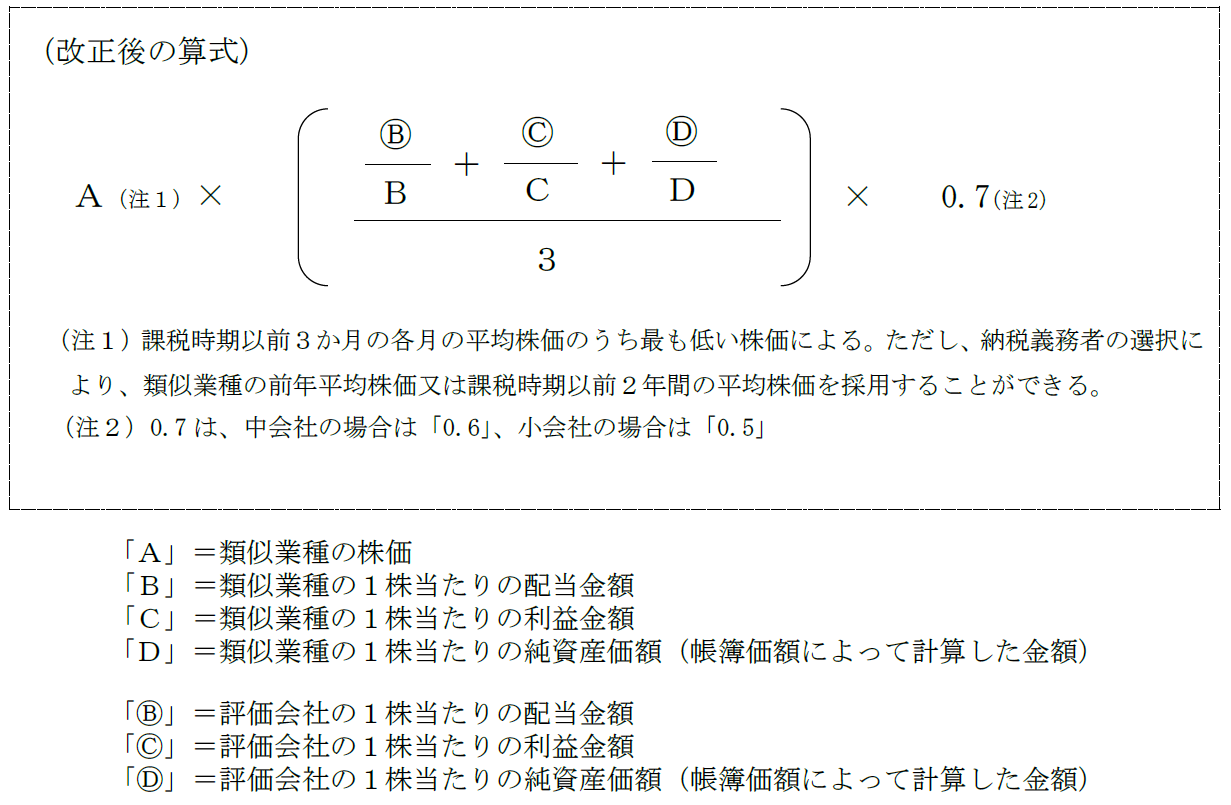

改正通達は、今年の3月に意見公募のため公表された改正案から見直されることなく発遣されており、取引相場のない株式の評価の見直しにかかり、類似業種比準方式は、下記のように見直されている。

○類似業種比準価額の株価の計算において、課税時期の属する月以前2年間の平均株価の選択を可能にする

○類似業種の1株当たりの利益金額は、税引前当期純利益(連結決算を行っている場合には税金等調整前当期純利益)を基に計算する

○類似業種の1株当たりの純資産価額(簿価純資産価額)については、財務諸表における資産と負債の差額である純資産の部の合計額を基に計算する

○類似業種比準方式における3つの比準要素である配当金額、利益金額、簿価純資産価額の比重を、1:3:1から、1:1:1に見直す

また、取引相場のない株式の評価については、会社規模の判定基準も見直され、大会社、中会社の総資産価額(帳簿価額によって計算した金額)、従業員数および直前期末以前1年間における取引金額について、法人企業統計調査に基づき、近年の上場会社の実態に合わせて改正されている。

|

| |

|

|

|