|

長年、事業的規模で不動産賃貸業を営んでいた被相続人Aですが、亡くなる前3年以内に賃貸不動産の買換えを行い、一時的に事業的規模ではなくなりました。

このような場合は、3年を超えて引き続き事業的規模で事業を行っているとは言えず、小規模宅地等の評価減の適用はできないのでしょうか。

R3.5.15 被相続人A 死亡(3年前:H30.5.15)

(経緯)

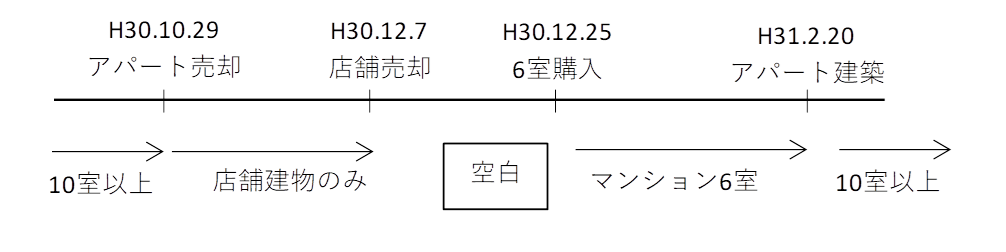

被相続人Aは、長年にわたり事業的規模で賃貸不動産業を行っていました(2棟所有)。

H30.10.29にアパートを売却し、賃貸店舗のみになりました。

H30.12.7に賃貸店舗も売却し、H30.12.25に分譲マンション6室を購入しました。

H31.2.20に配偶者所有の土地に10室のアパート1棟を建て、現在に至ります。

H30~R2まで所得税は65万円の青色申告特別控除を受けています。

|