@zeiken_info

@zeiken_info

オープンイノベーション促進税制

[あいわ税理士法人 コラム]

2025/07/09

オープンイノベーション促進税制[あいわ税理士法人 コラム]

1.はじめに

令和2 年度税制改正において、国内の事業会社またはその国内CVC(Corporate Venture Capital)が、スタートアップ企業とのオープンイノベーションに向け、スタートアップ企業の新規発行株式を一定以上取得した場合、その株式の取得価額の25%を所得控除できる制度が創設されました。また、令和5 年度税制改正により、令和5 年4 月1 日以降にスタートアップ企業の成⾧に資するM&A(議決権の過半数の取得)を行った場合、その取得した発行済株式についても同制度の対象となりました。

この制度は令和8 年3 月31 日までの出資や取得が対象であり、適用期限まで残り1 年を切っている制度となります。本稿では、令和5 年4 月1 日以降の出資を対象に、制度の概要と仕組みについてご説明します。

2.制度の概要

(1)優遇措置の内容

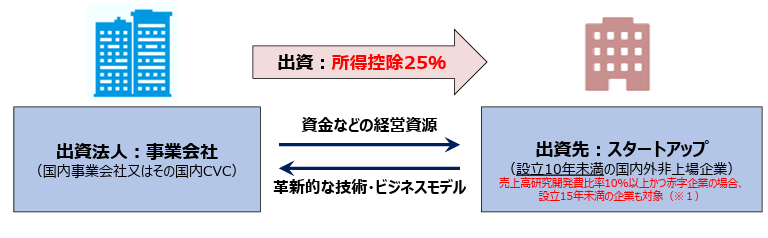

①新規出資型

国内の対象法人等が、オープンイノベーションを目的としてスタートアップ企業の株式を出資により取得する場合、取得価額の25%を課税所得から控除できます。

(出典:経済産業省「オープンイノベーション促進税制(新規出資型)の概要」)

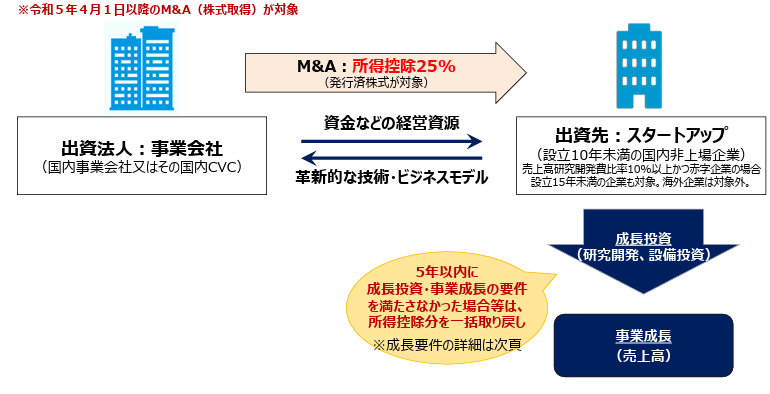

②M&A 型

国内の対象法人等が、スタートアップ企業のM&A(議決権の過半数の取得)を行った場合、取得した発行済株式の取得価額の25%を課税所得から控除できます。

(出典:経済産業省「オープンイノベーション促進税制(M&A 型)の概要」)

(2)主な適用要件

①新規出資、M&A の要件

㋑新規出資要件

・大企業による出資 1 億円以上/件

・中小企業による出資 1,000 万円以上/件

・海外法人への出資 一律5億円以上

・資本金の増加に伴う金銭による株式取得であること

・取得株式を3年以上保有する予定であること

・オープンイノベーションに向けた出資(純投資等を除く)であること

㋺M&A 要件

・株式取得価額 5 億円以上/件

・M&A をされるスタートアップ企業以外の者から購入により取得する発行済株式で、その取得により議決権の過半数を有することとなること

・取得株式を5年以上保有する予定であること

・オープンイノベーションに向けたM&A(純投資等を除く)であること

②出資・投資企業の要件

・青色申告書提出法人であること

・株式会社その他これに類する法人、対象法人(出資・投資企業)が主体となるCVC であること

③スタートアップ企業の要件

・既に事業を開始している設立10 年未満(一定の場合は設立15 年未満)の未上場の株式会社など

・一つの法人グループが株式の過半数を有していない

・法人以外の者(LPS、民法上の組合、個人等)が3分の1超の株式を有している

④オープンイノベーション要件

・出資(投資)企業が、高い生産性が見込まれる事業または新たな事業の開拓を目指した事業活動を行うこと・上記の事業活動において活用するスタートアップ企業の経営資源が、自社にとって不足するもの、かつ革新的なものであること

・上記の事業活動の実施にあたり、自社からスタートアップ企業にも必要な協力を行い、その協力がスタートアップ企業の成⾧に貢献するものであること

⑶経済産業省への申請

確定申告書に経済産業大臣の交付する証明書を添付する必要があります。証明書交付申請は、申請書類の準備や当局の審査などに時間がかかるため、適用を受ける場合は、遅くとも確定申告書の提出期限の4 か月前には準備を始めることをお勧めします。

また、制度適用後、新規出資型は3 年間、M&A 型は5 年間、経済産業大臣への継続証明書交付申請が必要になります。さらに、M&A 型はM&A から5 年以内にM&A をしたスタートアップ企業が成⾧要件(売上高成⾧類型、成⾧投資類型、研究開発特化類型の3 類型があり、それぞれ数値要件があります。)を達成したことを証明するための手続が必要となり、成⾧要件が未達成の場合、5 年後に所得控除した額を益金算入しなければなりません。

なお、新規出資型及びM&A 型ともに、株式を譲渡した場合や配当金を受けた場合等、益金算入をしなければならない複数の(かつ細かい)要件があるため留意が必要です。

4.おわりに

この制度は「オープンイノベーションに向けた出資・M&A(純投資等を除く)であること」が重要になります。

経済産業省への申請においてもオープンイノベーションの取り組みの内容を記載した資料の提出が求められます。そのため、申請のポイントはいかにオープンイノベーションの取り組みをアピールするかにかかっています。

執筆者:橋本 伸悟

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。