@zeiken_info

@zeiken_info

「相続時精算課税」と「暦年課税」のポイント

[アクタス税理士法人 News Letter2025.08]

2025/08/29

「相続時精算課税」と「暦年課税」のポイント[News Letter]

相続時精算課税制度は、令和 5 年度税制改正により基礎控除額 110 万円が設けられるなど、使いやすさが向上しております。令和 6 年中の適用件数は、前年比で約 1.6 倍に増加しております。そこで、今回は、相続時精算課税制度と暦年課税制度の概要を比較しつつ、それぞれの制度のメリットとデメリットを確認します。

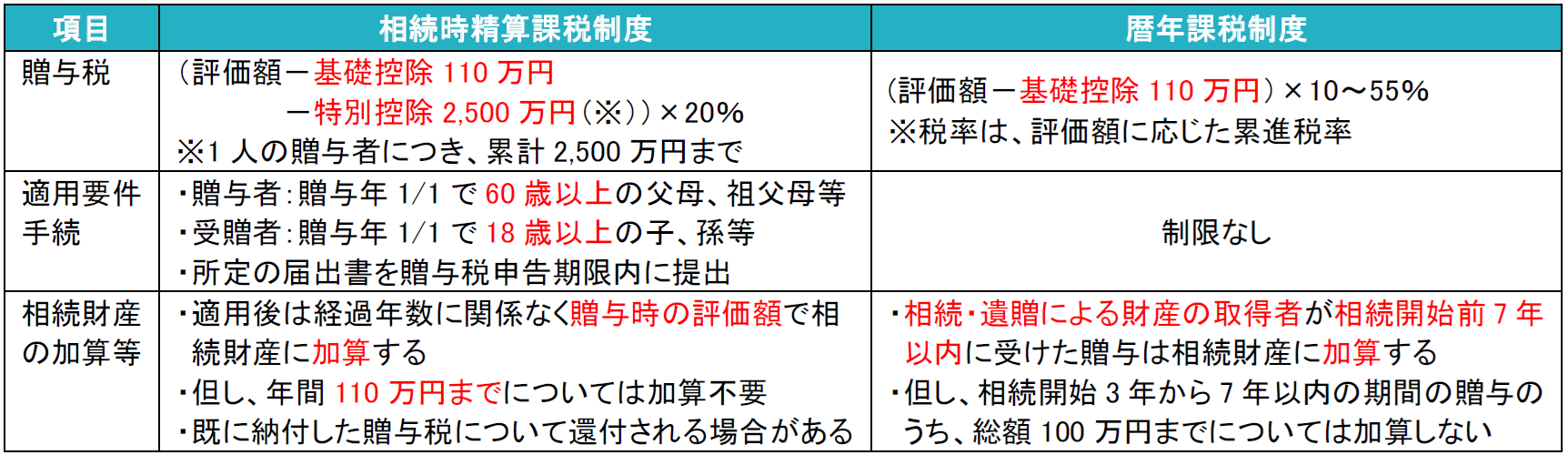

■相続時精算課税制度と暦年課税制度の比較

相続時精算課税制度は、原則として 60 歳以上の父母、祖父母等から、18 歳以上の子、孫等に対し贈与した際に選択できる制度で、贈与額は毎年の基礎控除 110 万円に加え、特別控除 2,500 万円までは課税されず、2,500万円を超えた際には一律 20%の贈与税が課されます。主な制度概要と暦年課税制度の比較は下表の通りです。

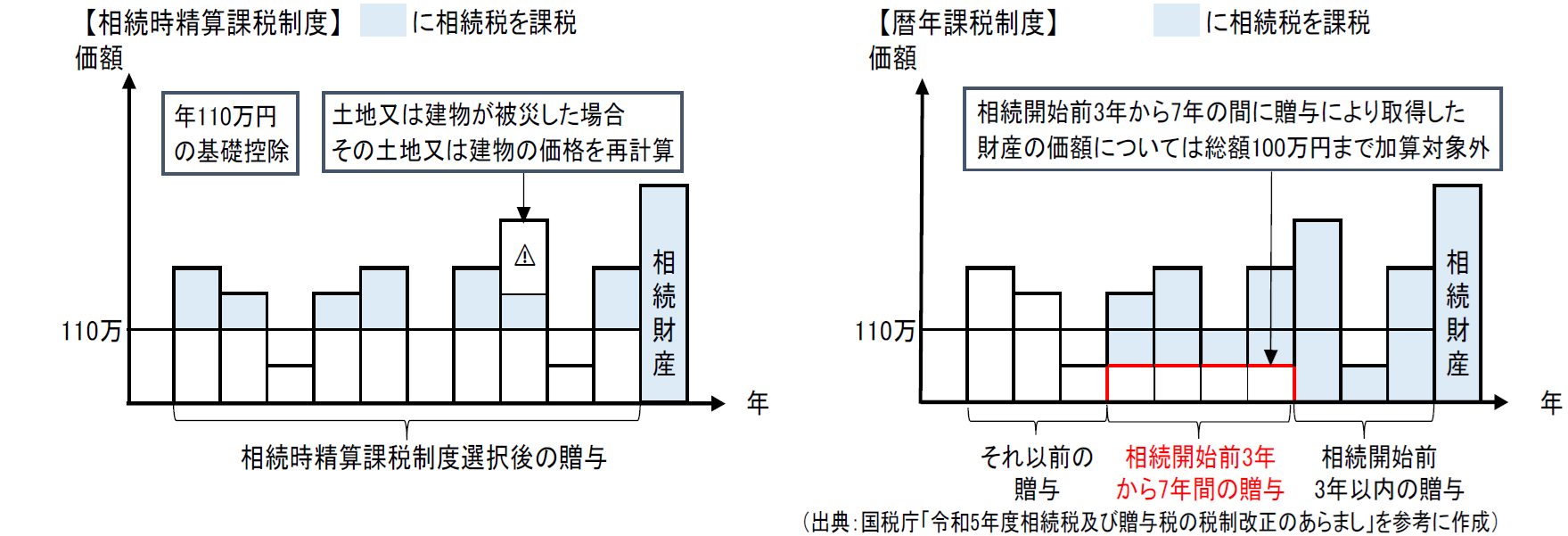

≪各制度における相続財産の加算イメージ≫

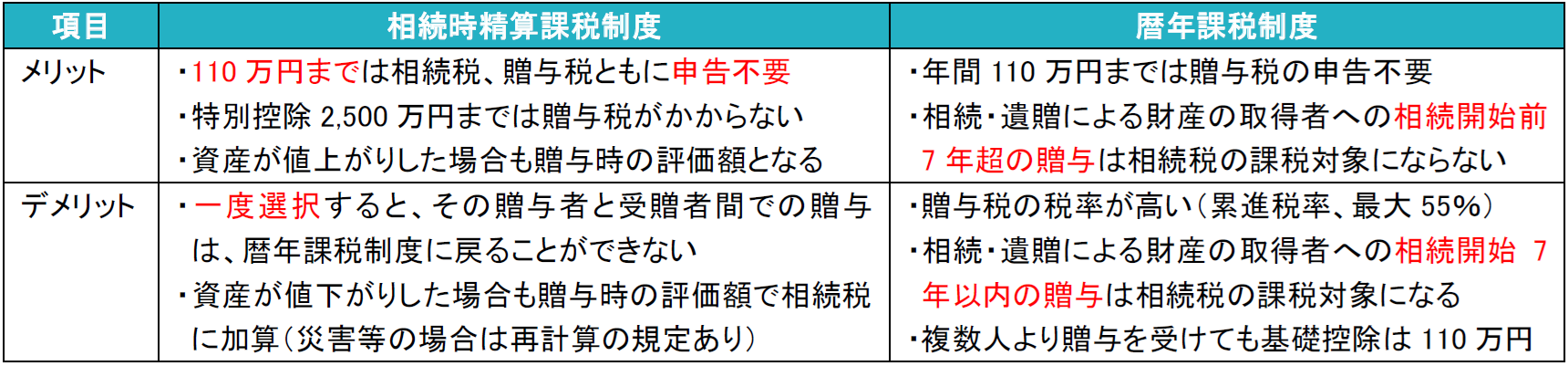

■ 相続税精算課税制度と暦年課税制度のメリット、デメリット

各制度には、それぞれ特長がありますので、以下にメリットとデメリットを整理しました。

■相続時精算課税制度のその他の留意点

相続時精算課税制度を適用して住宅取得等資金を贈与する場合には、贈与者は 60 歳未満の父母、祖父母等も適用範囲となり、また住宅取取得等資金の贈与税の非課税と併用できるため、最高 3,610 万円まで贈与税は課税されずに贈与することが可能です。一方、相続時精算課税制度を適用して土地を贈与する場合には、相続時に土地は相続財産とみなされず、小規模宅地等の評価減の特例が適用できないので注意が必要です。さらに、贈与によって、新たに登録免許税や不動産取得税の負担が生じることとなりますので、ご留意ください。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp