@zeiken_info

@zeiken_info

ギグワーカーとの契約における実務上のポイント

[アクタス税理士法人 News Letter2025.08]

2025/08/27

ギグワーカーとの契約における実務上のポイント[News Letter]

昨今、働き方の選択肢が広がる中でパートタイム労働者よりも、さらに超短期的なスポットワーク・スキマバイト等のギグワーカーが台頭し、個人がより気軽に労務の提供を行えるようになりました。企業にとっては人手不足の中、従来の長期雇用を前提とした正社員等よりも柔軟に人材を確保できる一方、雇用形態が多様化することにより税務などの取り扱いは煩雑になります。そこで今回はギグワーカーについて、企業が押さえておくべき税務上のポイントを解説します。

■ギグワーカーとは

一日単位や数時間単位で企業と契約を結び、好きな時間や副業として空いた時間に働くスポットワーク・スキマバイトといわれる雇用形態の人気が近年労働者・雇用企業ともに高まっています。これらの雇用は、主にインターネット上のさまざまなWEBプラットホームサービス経由であっせんされており、そのようなアプリやサイト等から雇用を申し込む労働者は「ギグワーカー」と呼ばれております。

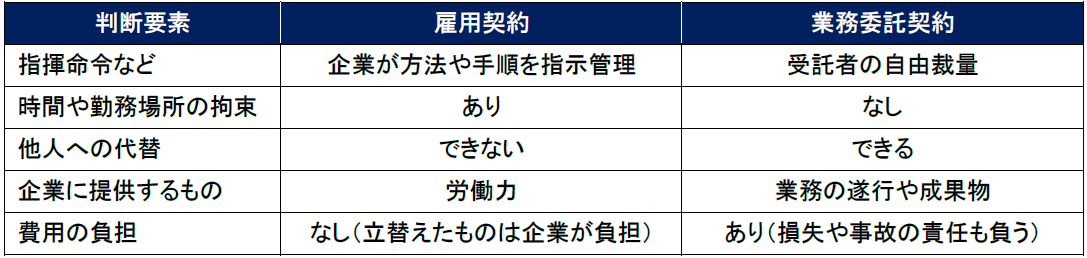

■契約上のポイントについて

ギグワーカーとの契約は、その内容により雇用契約または業務委託契約等に区分されます。雇用契約では労働法の保護が適用され、企業には勤怠管理や社会保険手続きなど労務管理が求められます。一方、業務委託契約は、労働法上の保護はなく、企業側の労務管理負担は相対的に小さくなります。ただし、2024年11月施行のフリーランス・事業者間取引適正化等法の対象となり、書面による取引条件の明示などいくつかの義務が課されることになります。どちらの契約に該当するか、主な判断要素は以下のとおりとなります。

■税務実務のポイントについて

(1)雇用契約を締結する場合

基本的な税務上の取扱いは、正社員等に支払う給与と同じです。企業側は源泉徴収事務を行い、年末等には源泉徴収票の作成・提出を行います。しかし、正社員等とギグワーカーでは雇用期間の違いから、具体的な手続について違いが生じます。例えば、ギグワーカー等の一定の短期間勤務者の場合には、源泉徴収の取扱いは源泉徴収税額表の「丙欄」での源泉となります。(裏面「Q1」参照)。また、「丙欄」源泉の対象者は、「給与所得者の扶養控除等(異動)申告書」の提出が不要であり、年末調整は対象外となります。給与所得の源泉徴収票の税務署への提出義務は、「その給与等の支払金額が50万円を超える」場合となり、一般の正社員等とは提出範囲が異なりますので注意が必要です。

(2)業務委託契約を締結する場合

ギグワーカーを個人事業主として取り扱うこととなります。源泉徴収の有無は、その業務委託費が源泉徴収の対象となる「報酬・料金等」に該当するか否かで判断する必要があります。また、労務提供の内容にもよりますが、消費税法上は課税取引に該当することがほとんどであるため、ギグワーカーと業務委託関係となる場合は、インボイス制度における適格請求書発行事業者であるかの確認や、適切な適格請求書が発行されているかの確認を行う必要があります。

■税務実務のポイントについて

雇用契約を締結したギグワーカーが国内雇用者に該当する場合は、その支払い額を国内雇用者給与等支給額に含めることができます。なお、賃上げ促進税制を適用するためには、ギグワーカーの情報を賃金台帳へ記載することが要件となります。雇用の都度、賃金台帳へ記載している場合は問題ありませんが、単発的な雇用のみでギグワーカーの数が多いような場合はWEBプラットホームを運営する仲介会社等から必要な情報を提供してもらい、賃金台帳に補完する必要があります。

■□■Q&A■□■

Q1.「丙欄」源泉の対象となるギグワーカーの源泉徴収事務について気を付けるべきことを教えてください。

A.ギグワーカーに対する雇用契約の期間が2月以内であるか、支払う給与が日雇賃金に該当する場合は、「丙欄」源泉の対象となります。日雇賃金とは、日々雇い入れられる人の労働した日または時間によって算定される給与等で、労働した日ごとに支払を受けるものをいいます。ただし、1か所の勤務先から継続して2月を超えて給与等が支払われた場合には、その2月を超える部分の期間について支払われるものは含まれませんので注意が必要です。

また、源泉徴収税額表の日額表(丙欄)をもとに源泉所得税を算出しますが、日額9,300円未満の給与については、源泉徴収が不要となります。

Q2.「丙欄」源泉の対象となるギグワーカーの源泉徴収事務について気を付けるべきことを教えてください。

A.雇用形態別に、一定の場合に確定申告の提出義務が発生します。雇用契約の場合は、その年中の年末調整のされなかった副業の給与収入金額と各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える場合に確定申告が必要となります。

また、業務委託契約の場合は、その年中の副業の収入金額から必要な経費を除いた所得金額が20万円を超えている場合は確定申告の対象となります。なお、給与所得者が副業としてギグワーカーの業務を行っている場合については、基本的には雑所得として取扱うことになります。

Q3.複数のアプリを通じて、年間50万円超の給与を支払った場合、源泉徴収票の提出義務はありますか?

A.「その給与等の支払金額が50万円を超える」場合、給与所得の源泉徴収票の税務署への提出義務が生じますが、近年のスポットワーク等のアプリやサイト等は、この提出義務を負わないようにギグワーカーに対して企業それぞれ50万円の年収制限を設けている場合があります。

これにより、1つのアプリ等を通じて企業が支払った賃金等が年間50万円以下となったため、源泉徴収票の提出義務は無いと判断しがちですが、複数のアプリ等を利用していた同一人物のギグワーカーに対して支払った賃金等が年間50万円を超えるときは、源泉徴収票の提出義務が発生します。

よって、ギグワーカーを雇う企業側は、人物単位の合計支払額で源泉徴収票の提出義務の有無を確認する必要があります。

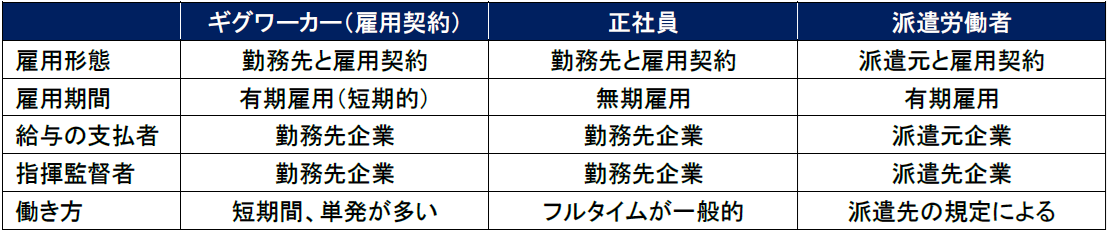

Q4.雇用契約に基づくギグワーカーと正社員、派遣労働者とはどのような違いがありますか?

A.雇用契約のギグワーカーと正社員、派遣労働者の違いについては以下のとおりとなります。

ギグワーカーと正社員は、雇用期間以外はほぼ同じ形態となりますが、派遣労働者については勤務先の派遣先企業ではなく派遣元企業と雇用契約を締結することになります。また、給与の支払も派遣元企業から行われるため、給与所得の源泉徴収票の提出義務者は、給与を支払った派遣元企業となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp