@zeiken_info

@zeiken_info

退職所得控除の調整規定の対象拡大~令和7年税制改正~

[あいわ税理士法人 コラム]

2025/09/12

退職所得控除の調整規定の対象拡大~令和7年税制改正~[あいわ税理士法人 コラム]

1.はじめに

健康寿命が延び、高齢者が元気に働ける期間が長くなった一方で、少子化により労働力不足が深刻化しています。こうした背景から、企業や政府は定年の引上げや継続雇用制度の整備を進めてきました。また、労働寿命が延伸する中にあっても、退職金は依然として退職後の生活を支える重要な資金源としての役割を果たしており、老後に向けた資産形成を促進する観点から、確定拠出年金(企業型DC 及びiDeCo)の拠出限度額等が引き上げられるのに伴い、令和7年税制改正において、確定拠出年金に係る老齢一時金(以下「DC 一時金」)を受給している場合の退職所得の計算について見直しが行われました。

本稿では、令和7 年の税制改正を踏まえ、退職手当等を受給した際の税金について解説いたします。

2.退職所得に係る税額の計算方法

退職手当等を受給した場合には、その収入金額から退職所得控除額を控除した残額の2 分の1 が退職所得の金額となり、当該退職所得の金額に所得税率及び住民税率を乗じることによって税額が算出されます。(2 分の1 課税)

≪退職所得の金額≫

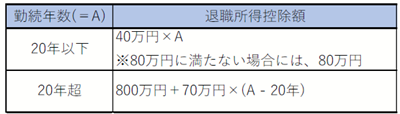

(退職手当等の収入金額―退職所得控除額)×1/2退職所得控除額は勤続年数に応じて下記図の通り計算されることとなります※1・2。

例)勤続年数25 年6 か月の従業員の退職所得控除額

800 万円+70 万円×(26 年※3 – 20 年)=1,220 万円

※1:勤続年数が5 年以下である場合には、短期退職手当等に該当し、「収入金額―退職所得控除」の額が300 万円を超える部分については2 分の1 課税の対象外となります。

※2:役員等勤続年数が5 年以下の場合において、役員等勤続年数に応じて支払われる退職手当等は特定役員退職手当等に該当し、2 分の1 課税の対象外となります。

※3:1 年未満の端数は1 年として計算。

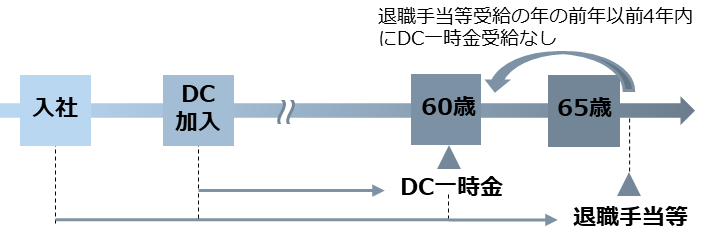

3.DC 一時金の受給がある場合(改正前)

DC 一時金の受給がある場合、当該DC 一時金に係る退職所得の計算上は年金加入期間を勤続年数として退職所得控除額の計算を行い、その後、別途退職手当等の受給がある場合には、当該退職手当等に係る退職所得の計算上は入退社までの勤続期間を勤続年数として退職所得控除額の計算が行われるため、DC 一時金の受給と退職手当等の受給で勤続年数及び退職所得控除額が重複することになります。

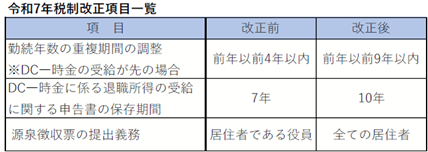

そこで、退職手当等を受給した年の前年以前4 年以内にDC一時金を受給している場合には、退職所得控除額の計算上、勤続年数の重複期間の調整が行われていました。

しかしながら、昨今の定年の引き上げに伴い、DC 一時金を受給した後5 年を経過してから退職手当等を受給することが増加し、DC 一時金受給時と退職手当等受給時で勤続年数及び退職所得控除額が重複するケースが増えていました。

≪改正前≫

DC 一時金受給と退職手当等受給で控除が重複。

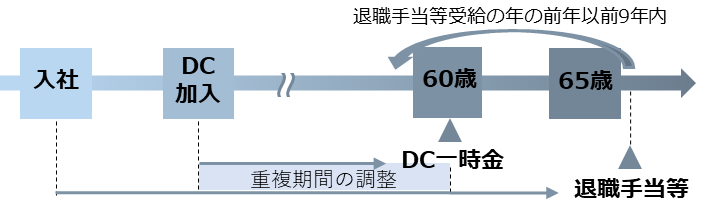

4.令和7 年税制改正

DC 一時金受給後に退職手当等を受給する場合の勤続年数の重複期間の調整について、従前の「退職手当等を受給した年の前年以前4 年以内」から「退職手当等を受給した年の前年以前9 年以内」に改正されました。

これにより、仮に60 歳でDC 一時金を受給し、かつ、70 歳までの間に退職手当等を受給する場合については、年金加入期間と入退社までの勤続期間が重複する部分については、調整が必要となります。

≪改正後≫

退職手当等受給時に重複期間の調整あり。

上記改正に合わせてDC 一時金に係る退職所得の受給に関する申告書を保存する期間について、従前の「7 年」から「10 年」に延長されることとなり、また、税務署長への退職所得の源泉徴収票の提出義務について、従前の「居住者である役員」から「退職手当等を受け取るすべての居住者」に改正されました。

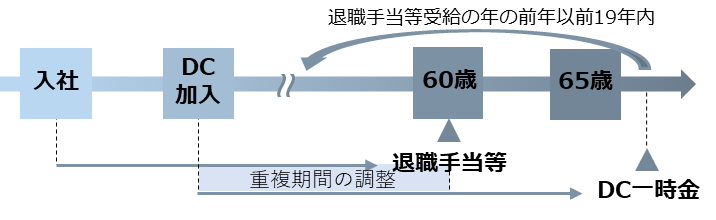

≪参考(改正無し)≫

DC 一時金を受給した年の前年以前19 年以内に退職手当等を受給している場合には、退職所得控除の計算上勤続年数の重複期間の調整が行われます。

4.適用時期

本件改正は、令和8年1 月1 日以降の支払いが適用となります。

執筆者:成田 雄登

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。