@zeiken_info

@zeiken_info

「基礎控除の改正が住民税の計算に及ぼす影響」 |税務通信 READER’S CLUB

2025年10月8日

関連記事:No.3862(令和7年08月04日号) 04頁

所得金額が所得税の基礎控除額以下であっても、適用が可能な所得控除がある場合には、住民税の計算を見据えて年末調整や確定申告で反映させるのを忘れないように注意しましょう。

1.所得税と住民税の基礎控除額の違い

令和7年度税制改正では、所得税の基礎控除について控除額の引上げ(10万円の加算)と基礎控除の特例措置(5~37万円の加算)が講じられましたが、住民税の基礎控除にはこのような措置が講じられませんでした。これにより、所得税の基礎控除額と住民税の基礎控除額が今までよりも大きく乖離する結果となりました。

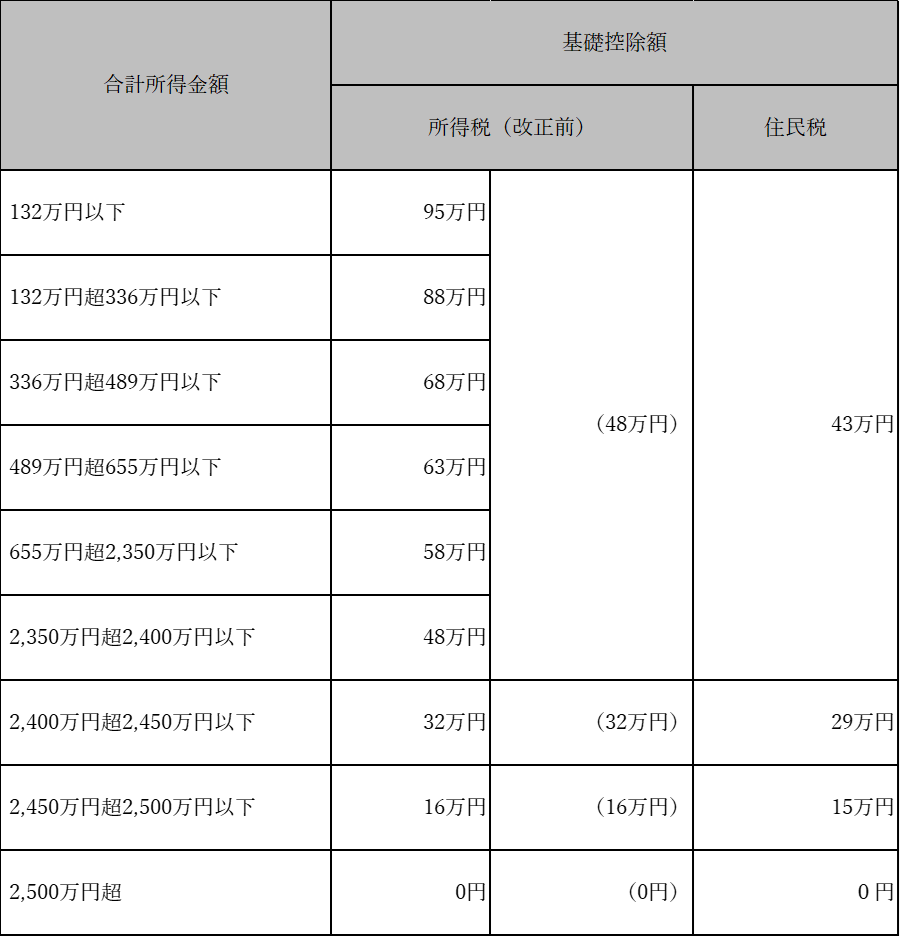

合計所得金額別に所得税と住民税の基礎控除額を比較すると次のようになります。なお、所得税の基礎控除額のカッコ内は令和7年度改正前の金額を表示しています。

(図表1)基礎控除額の比較(所得税と住民税)

改正前の基礎控除額の乖離は最大5万円(所得税48万円、住民税43万円)でしたが、改正後は最大52万円(所得税95万円、住民税43万円)と、今回の改正で乖離がより大きくなっていることが分かります。

2.乖離が大きくなることによる実務上の留意点

所得税と住民税の基礎控除額の違いは、課税される所得金額にも影響を及ぼします。

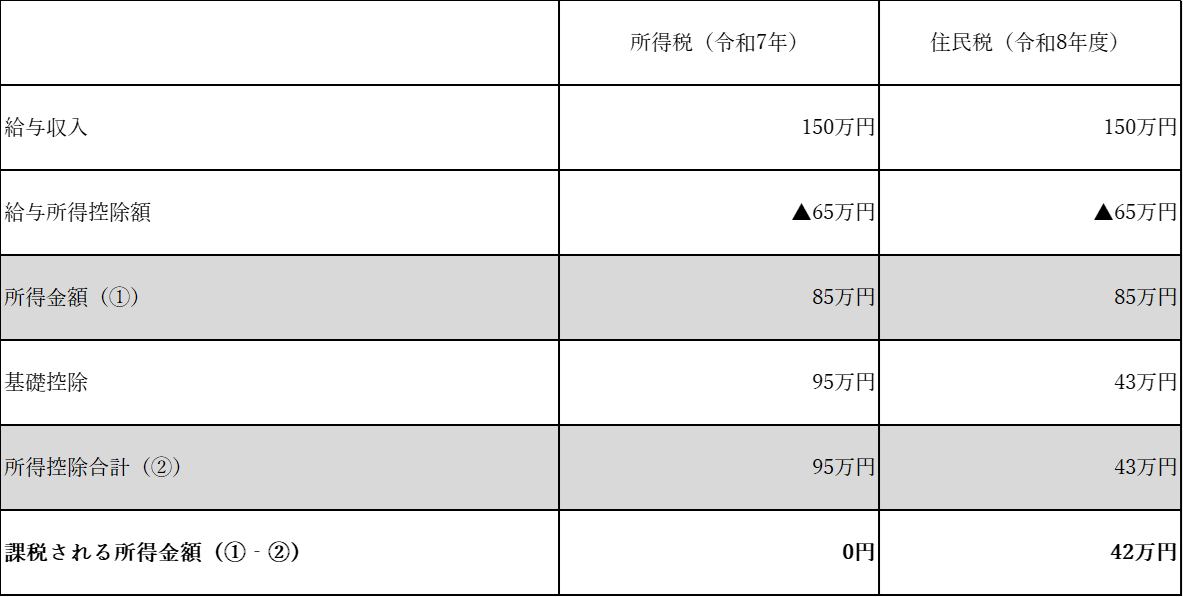

給与収入150万円の給与所得者(所得控除の申告は基礎控除のみと仮定)を例に、基礎控除額の違いによる課税される所得金額の違いを確認してみましょう。なお、令和7年度税制改正により給与所得控除額の最低保証額は55万円から65万円に引き上げられています。

(図表2)所得税と住民税の課税所得金額の違い(給与収入150万円の場合)

所得金額が所得税の基礎控除額以下である場合には、基礎控除だけで課税される所得金額を0円、つまり納付する所得税額を0円にすることができるため、仮に基礎控除以外の所得控除を適用することができる場合でも、それらの所得控除を年末調整や確定申告で申告することは、一見無駄な手続きのように思えます。しかし、住民税の基礎控除は43万円のままですので、基礎控除以外の所得控除の申告がない場合には42万円が課税される所得金額として住民税の税額計算の基礎となります。

令和7年度税制改正より前においても、この基礎控除額の違いによる課税される所得金額への影響(最大5万円)はありましたが、今回の改正により影響を受ける金額が大きくなった点(最大52万円)には注意しなければなりません。

また、寡婦やひとり親、障害者である場合には、一定の要件を満たすと住民税の非課税措置を受けられることがあります。したがって、所得金額が所得税の基礎控除額以下であっても、これらの申告を忘れないようにしなければなりません。住民税の計算(非課税措置)は自治体ごとに異なるため、詳細はお住まいの自治体のホームページ等でご確認ください。

所得控除に関する情報を正しく漏れなく申告することが、適正な住民税額を計算することにつながります。所得税だけではなく、住民税の計算まで見据えて所得控除の申告の手続きをしましょう。