@zeiken_info

@zeiken_info

海外取引の基本的な税務のポイント

[アクタス税理士法人 News Letter2025.10]

2025/10/30

海外取引の基本的な税務のポイント[News Letter]

米中貿易摩擦や為替の急激な変動により、海外取引を行う企業の経営環境は大きく変化しています。中小企業においても、輸出入取引や越境 EC 取引、海外企業との業務提携など、グローバル展開の機会が増加する一方、税務リスクへの適切な対応が求められています。国際税務のポイントは幅広いですが、今回は、実務で必要となる海外取引の基本的な税務ポイントをご紹介します。

■海外取引の主な税務のポイント

海外取引の主な税務上の基本的なポイントとしては、例えば以下のものがあります。

●輸出時の売上計上時期について

法人税法上、「資産の販売」による収益の額は、原則目的物の引渡しがあった日ですが、輸出の引渡し日については、出荷基準、通関日基準、船積日基準、船荷証券等作成日基準、揚地条件受渡日基準などがあり、一般的には船積日基準がとられています。国際商業条約等により買い手と売り手の間で売買に関する義務や責任を定める貿易条件等を確認し、商品等の内容も含め合理的な計上基準を継続適用することが必要です。

●輸入時の仕入計上時期について

商品等の輸入時の仕入計上日についても、輸出売上と同様、商品等や貿易条件等によりますが、相手側が船積みした日が一般的となります。そのほか、船荷証券等の入手日、輸入通関日、商品受領日、検収した日などありますが、合理的な計上日を仕入計上日として継続的に適用することが必要となります。

●輸入商品等の取得価額について

購入代金の他に支払う引取運賃、運送保険料、関税などの仕入諸掛については、購入の代価に該当するため、必ず棚卸資産の取得価額に含める必要があります。

●輸出・輸入時の消費税等について

消費税については、消費地課税主義の考え方から、「日本国内で消費される商品やサービスに対して課税し、国外で消費されるものには課税しない」こととされています。よって、商品やサービスを海外から輸入した場合、原則その消費地は日本「国内」になりますので課税され、輸入消費税を支払うことになります。支払った輸入消費税は、仕入税額控除を取ることができ、 輸入許可書等の書類を保存しておくことが必要となります。

また、日本から海外に輸出した場合、その消費地は「国外」になりますので消費税は免除(免税)されています。ただし、この「輸出免税」の適用を受けるためには、その取引が輸出取引等である証明が必要となり、輸出取引等の区分に応じて輸出許可書や税関長の証明書または輸出の事実を記載した帳簿等の保存が必要です。

●外貨建債権債務の換算替えについて

外貨建金銭債権債務(売掛金や買掛金など。「以下「債権債務」)の為替換算のタイミングは、基本的に①取引発生時、②期末に債権債務が残っているとき、③実際に決済されたときの3つのタイミングとなります。

また、外貨建債権債務の期末換算方法には、「期末時換算法」と「発生時換算法」の 2 種類があり、短期の債権債務(翌期首から1年以内に支払期限が到来するもの)については、税務の届出書を提出しない限り「期末時換算法」が法定換算方法として採用されます。なお、選択した期末換算方法を変更する場合は、新たな方法にする事業年度開始の日の前日までに変更の申請を提出する必要があります。

●非居住者や外国法人への支払いに対する源泉徴収

日本国内で非居住者や外国法人に対して国内源泉所得(利子、配当、使用料や給与や報酬など一定のもの)の支払いを行う場合、その支払者は源泉徴収義務をおいます。なお、配当、利子、使用料といった投資取引については、租税条約適用を受けるための一定の手続きを行う事で税率の減免や免除が行われます。

●海外子会社に対する取引について

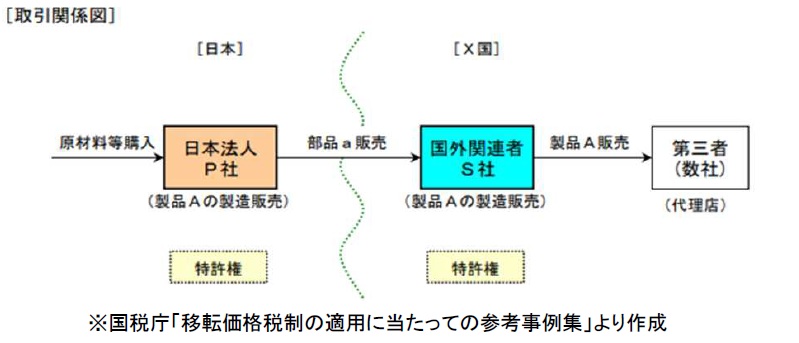

海外子会社のうち、親会社が発行済株式の50%以上を保有する法人については、国外関連者に該当します。この国外関連者への寄付については、その全額が損金不算入として取り扱われるため、法人の経費(損金)とはなりません。具体例としては、右の図のように製品の製造にあたり、親会社が特許権を無償で供与するなどのケースが該当します。

また、製造した部品や製品について、海外子会社に販売する価格が第三者へ販売する価格と比較して低価格で譲渡した場合など、国外関連者への寄付のほかに「移転価格税制」の検討も必要です。

■□■Q&A■□■

Q1.当社が輸入手続きを外部委託した場合の仕入税額控除について教えてください。

A.保税地域から引き取った課税貨物に課された消費税額について、仕入税額控除を受けるべき事業者は、「その課税貨物を保税地域から引き取った者」、すなわち輸入申告を行った者(輸入申告者)になります。

よって、貴社が課税貨物に課された消費税額の仕入税額控除を受ける場合、輸入貨物の引き取り者である輸入申告者は貴社として、外部業者には通関業務の手続きだけを代行してもらう必要があります。

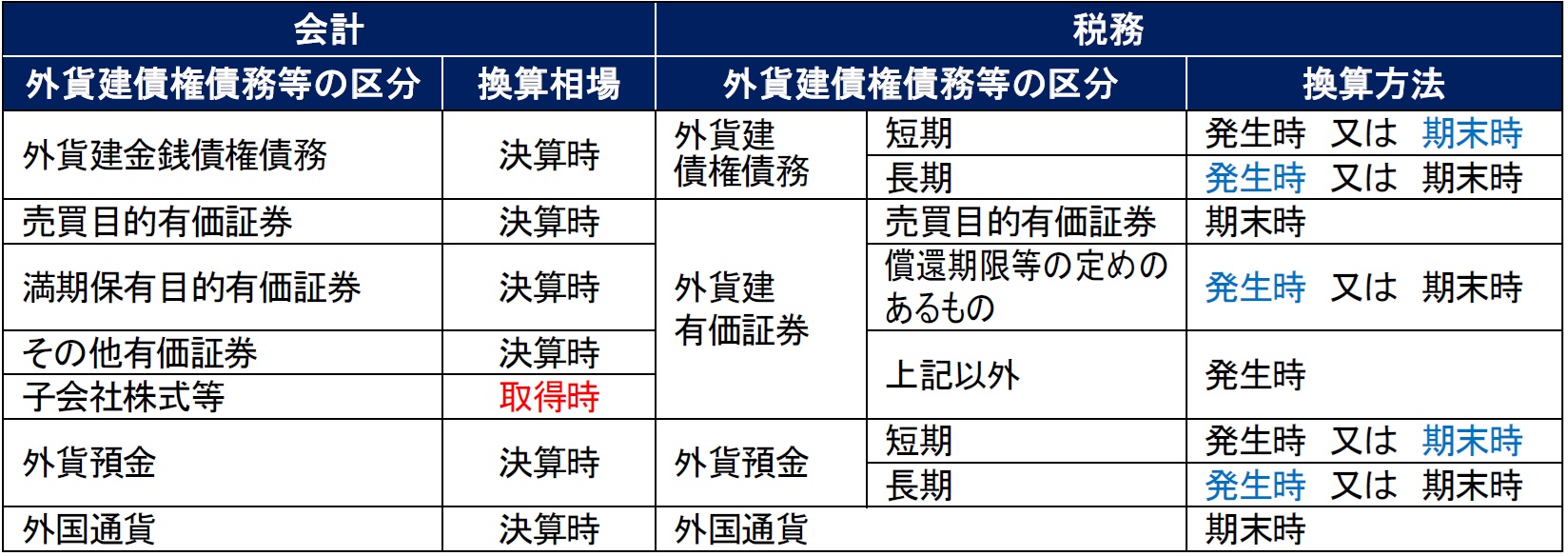

Q2.外貨建債権債務等の期末換算方法における、会計と税務の違いについて教えてください。

A.会計上、下記の一覧表の外貨建債権債務等については子会社株式等を除き、原則として、決算時の相場で換算替えを行います。税務上は、換算方法を選定できるものについて届出をした場合、その方法で換算替えをしますが、換算方法を選定しなかった場合には、法定換算方法(税務換算方法の青字部分)により換算替えを行います。なお、外貨建取引に関して支払った前渡金や収受した前受金で資産の売買代金に充てられるものは、外貨建債権債務に含まれず、期末換算の必要がありません。

Q3.外貨建ての取引を円換算する際には、どのようなレートを使用すればいいですか。

A.外貨建ての取引を円に換算するためのレートには、TTB(電信買相場)、TTM(仲値)、TTS(電信売相場)の三つがありますが、TTMの使用が原則とされています。ただし、継続適用を条件として、売上その他の収益又は資産についてはTTB、仕入その他の費用又は負債についてはTTSで換算することが認められています。また、継続適用を条件として合理的と認められる場合には、取引日の前月末日のレートや前月の平均レートなどを使用することも可能とされています。

Q4.海外子会社の設立関係の費用は親会社が負担しても問題ないでしょうか。

A.費用が、海外子会社設立の意思決定の前のものか、後のものかで、税務上の取り扱いが異なります。海外子会社の設立意思決定前における現地の市場調査費や設立形態の外部専門家の検討費用などについては、親会社の意思決定の一環として利用されるものであるため、親会社の費用となります。一方、子会社の設立意思決定後に発生する法人設立に必要となる現地費用や開業までの事務所の賃料等は、海外子会社が負担すべきものであり、親会社が負担した場合には国外関連者への寄付とみなされ、その全額が損金不算入となります。

アクタスグループとは

税務会計、人事労務、システムの領域の3つの専門がひとつになり、企業経営をサポートする総合コンサルティングファームです。圧倒的な専門力を提供するだけでなく、アクタスグループの総合力で、お客様の経営課題に取り組んでいます。

- 本件に関する

お問い合わせ先 - アクタス税理士法人

担当者:藤田益浩

E-mail:masuhiro.fujita@actus.co.jp