@zeiken_info

@zeiken_info

非上場株式等を個人間で売買する場合の税務上の時価

2025年12月24日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

非上場株式等を個人間で売買する場合の税務上の時価

[質問]

同族関係者間の株式売買についての質問です。

同族会社A社の株主構成は

代表取締役社長 甲 30,000 株

取締役 乙(甲の弟)10,000 株

その他同族関係者でない株主 10,000 株

です。

このたび、乙の高齢化及び退職の時期が近づいてきたので、甲の長男でA社の取締役である丙へ乙の株式を売却することになりました。

A社は従業員70 人以上、売上15 億円以上(製造業)で、取引相場のない株式の評価上大会社となるので類似業種比準価額の評価額で売買しようと考えています(株式保有等特定会社には該当しません)。

従前より同族株主等の売買は相続税評価額(今回の場合は類似業種)で売主、買主共に税務上の問題は生じないと考えていますが、現在も特に問題となることはないと考えてよろしいでしょうか。

[回答]

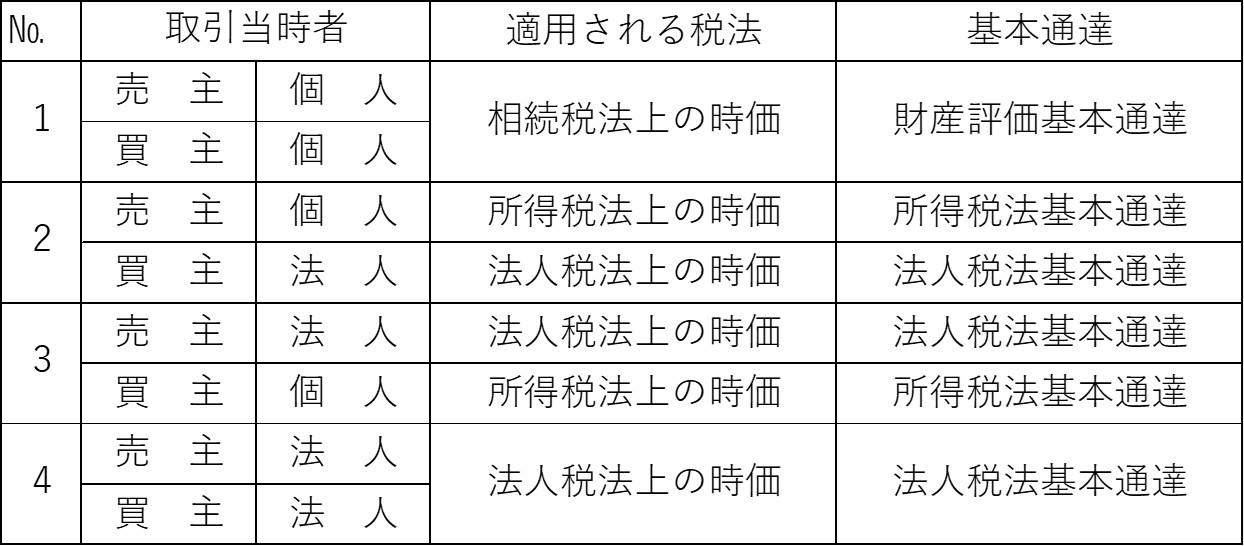

1 非上場株式等を売買する場合の税務上の時価

非上場株式等の税務上の時価の算定は、売主と買主が個人か法人かによって、次のように適用する税法及び通達が異なります。

2 所得税法上の時価

ご質問の内容は、個人間の非上場株式等の売買になりますので、所得税と贈与税の観点からその譲渡価額(時価)と課税関係について検討します。

⑴ 譲渡人(乙)の課税関係

個人が非上場株式等を譲渡する場合、その取引価額が純然たる第三者間において種々の経済性を考慮して定められた価額、すなわち客観的な交換価値であれば、所得税法上の時価が問題となることはありません。しかし、非上場株式等は、上場株式等のように反復継続的に取引が行われるものではなく、取引価額の形成も当事者間の主観的事情に左右されやすく、当該株式等の客観的価値を必ずしも正当に反映している価額になるとは限りません。このため、仮に取引事例が存在するとしても、その数が少数にとどまる場合には、取引当事者間の主観的事情に影響されたものでないことをうかがわせる特段の事情がない限り、当該取引価額は客観的交換価値を正当に反映した価額とはいえないと考えられています。

このような非上場株式等の譲渡について、所得税法上その価額(時価)が問題となるのは、同法第59条《贈与等の場合の譲渡所得等の特例》に該当する資産の譲渡、いわゆる「みなし譲渡」に該当する場合といえますが、個人間の譲渡(限定承認に係る相続若しくは包括遺贈を除く)においては、この規定の適用はありません。

したがって、乙が譲渡する株式の価額は、売買の当事者合意した価額で取引すれば、課税上の問題は生じないことになります。なお、譲渡人については、譲渡価額が購入価額を上回る場合は、株式の譲渡益に対して所得税等が課税されます。

⑵ 譲受人(丙)の課税関係

株式の譲受人である丙については、個人間の取引であるため、どのような価額で取引しても所得税の課税はありませんが、A社の株式を時価より著しく低い対価の額で譲り受けた場合には、相続税法第7条《贈与又は遺贈により取得したとものとみなす場合》の規定に基づいて、贈与税が課税される可能性があります。

この場合のA社の株式の時価は、財産評価基本通達に定める評価方法により計算した金額(相続税評価額)になります。

A社の株式を財産評価基本通達の定めにより評価しますと、丙は株式を譲り受けた後に同族株主に該当します。そして、A社の従業員は70人以上ですので、取引相場のない株式の評価上の「大会社」に該当しますので(評基通178)、その株式の価額は、原則として、類似業種比準価額によって評価した金額になります(評基通179)。

以上のことから、乙はA社の株式を類似業種比準価額によって評価した価額で取引すれば、課税上の問題は生じないことになります。

(税理士懇話会・資産税研究会事例より)