@zeiken_info

@zeiken_info

キャッシュフローと資金調達について

いざという時に!~「会社のお金」にまつわる話~

2020年12月30日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

300社以上の経営支援をしてきた経営改善の専門家が、実例を基に会社に起こり得る様々な金融面の問題にスポットを当て、解決までのストーリーをご紹介します。

キャッシュフローとは何か

日々のお金がどれぐらいあるのかを管理することは重要なことです。

来月は売上が○%増加する、新規受注を獲得したので今期は増収であるなど、売上について把握している経営者は多いです。しかし、売上を重視するあまり、利益に意識が及ばず、結局手元に現金が残らなかったということは多いのではないのでしょうか。会社のお金を上手に回していくためには「キャッシュフロー」を重要視する必要があります。

まず、キャッシュフローとは何でしょうか。

一般的には、「一年間で生み出される現金(キャッシュ)の量」のことです。

金融機関では、借入金の返済原資として考えており、返済能力を測るものとなります。現在では、金融機関の企業審査において最も重視される数値です。借入金残高と比較して、何年で借入金が返済可能か「総債務償還年数」をもとに、“正常先”“要注意先”などの債務者区分を決定しています。また、キャッシュフローがマイナスの決算期が連続すると、手元現預金が減少していき、企業として存続が出来なくなるなど、重要な指標であることを理解していただければと思います。

簡易キャッシュフローの計算方法

上記では、キャッシュフローとは何かについて示しました。ここでは、キャッシュフローの計算方法について説明したいと思います。

キャッシュフロー計算書は営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローなどで構成されています。しかしそこまで細かく分類せずとも、お金の流れを掴むことができます。それが「簡易キャッシュフロー」の考え方です。「簡易キャッシュフロー」とは名前の通り、簡易的に、簡単に算出したキャッシュフローのことです。

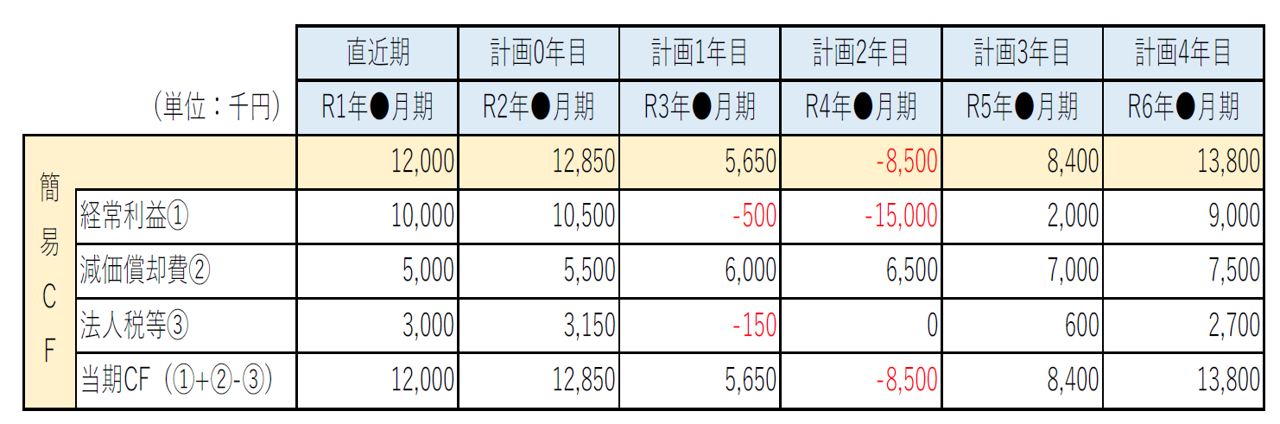

以下の図をご覧ください。

簡易キャッシュフローの計算式としては、

経常利益① + 減価償却費② - 法人税等③ = 簡易キャッシュフロー となります。

突発的な収益や費用(特別利益、特別損益)は考慮しない恒常的な利益「経常利益」で判断し、費用勘定ではあるものの実質的にはお金として流出しない減価償却費を加えます。そこに、法人税等の支出を引いたものが簡易キャッシュフローとなります。

上記の図に当てはめると、

<直近期>

経常利益①10,000千円 + 減価償却費②5,000千円 – 法人税等③3,000千円 = 簡易キャッシュフロー12,000千円

となります。

直近期では簡易キャッシュフロー12,000千円のプラス、計画0年目では簡易キャッシュフロー12,850千円のプラスで推移しています。計画1年目では経常利益は▲500千円とマイナスではありますが減価償却費を足し戻すと簡易キャッシュフロー5,650千円となり、返済能力はあると判断できます。ところが、計画2年目では経常利益▲15,000千円と赤字が大きく減価償却費を足し戻したとしても簡易キャッシュフロー▲8,500千円とマイナスであり、返済能力がないと判断できます。

このように、経常利益と減価償却費と法人税等の3つのポイントを抑えるだけで、簡易キャッシュフローを求めることができ、企業の返済能力を測ることが出来るのです。

キャッシュフローと資金調達の関係性について

ここまで、キャッシュフローとは何かと、簡易キャッシュフローの計算方法とについて述べてきました。ここからは、キャッシュフローと資金調達の関係性について説明していきたいと思います。

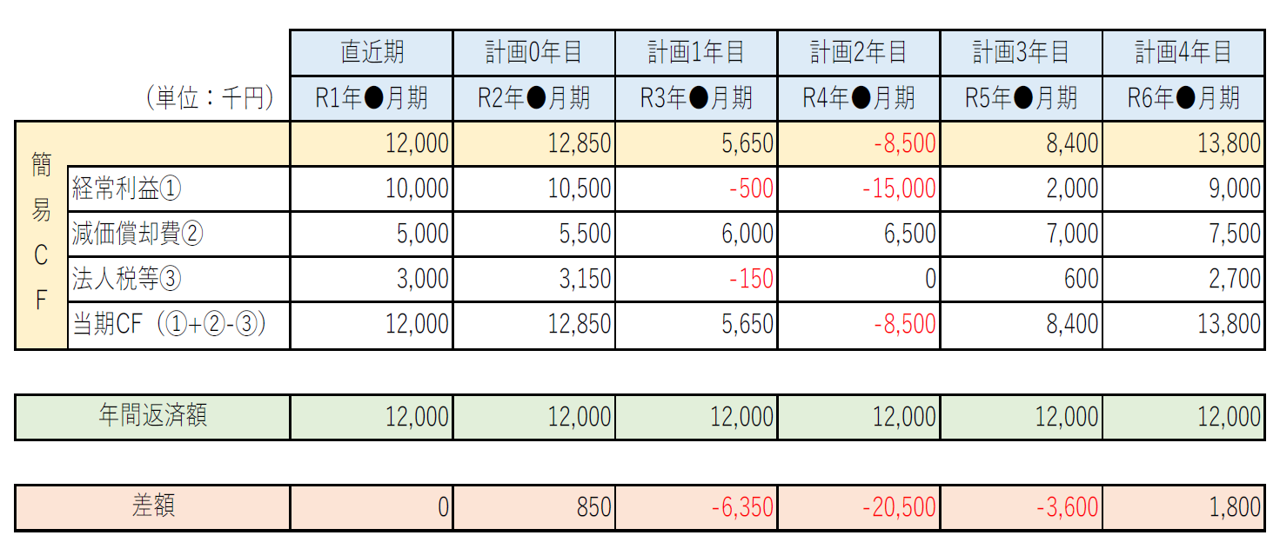

金融機関への年間返済額を追加した、以下の図をご覧ください。

「差額」については、「簡易キャッシュフロー」から「年間返済額」を引いた金額になります。

直近期と計画0年目では、

簡易キャッシュフロー≧年間返済額であるため、銀行から資金調達を行う必要がなく、資金を回すことが出来ます。

しかし、計画1年目~計画3年目では、

簡易キャッシュフロー≦年間返済額となるため、手元資金などの資産を取り崩す、あるいは、金融機関へ融資の依頼を行い、借入をする必要があります。簡易キャッシュフローがプラスであったとしても、年間返済額が上回る場合、手元資金などの資産が減少していきます。手元資金が減少していくと、営業活動に支障をきたすため、簡易キャッシュフローがプラスだから大丈夫という訳ではなく、年間返済額を考慮して資金調達を行っていく必要があるのです。

上記の企業の場合、計画0年目、あるいは、遅くても計画1年目には金融機関へ融資の依頼を行うことが良いでしょう。計画2年目の場合、簡易キャッシュフローがマイナスとなっているため、金融機関側からすると返済能力がない企業に融資を行うということになりますので、相当ハードルが高くなってしまいます。円滑な資金調達ができるように、簡易キャッシュフローがプラスでいる早いうちに、資金調達を行うことが重要です。

まとめ

本格的なキャッシュフローの計算方法については複雑ですが、簡易キャッシュフローの計算方法は、①経常利益、②減価償却費、③法人税等の3つを抑えることで簡単に計算できます。

金融機関側も抑えている重要な指標です。黒字だから大丈夫ではなく、年間返済額を考慮し、手元資金としてどれぐらい残るのかを事前に把握しておくことが大切です。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

中小企業診断士前田節(まえだ とも)

株式会社ジャストコンサルティング 代表取締役。

中小企業支援をメインとした経営コンサルティング会社「株式会社ジャストコンサルティング」を2014年設立。コンサルタント12名を率い、専門性とチームワークを活かした実行型支援を行っている。

» 会社URL https://www.just-c.net

» Facebook https://www.facebook.com/JustConsulting.buntbrain