@zeiken_info

@zeiken_info

第229回 賃上げ促進税制のポイントと留意点~令和4年度税制改正大綱で明らかに~

2022年1月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■令和4年度税制改正後の賃上げ促進税制

令和4年度税制改正大綱(以下、「大綱」)が公表され、新しい賃上げ促進税制の内容が明らかになりました。中小企業者等以外の法人(以下、「大企業」)向けの賃上げ促進税制は継続雇用者に対する給与等支給額の増加率で適用要件を判定し、中小企業者等向けの賃上げ促進税制は国内雇用者に対する給与等支給額の総額の増加率で判定するルールになります。令和4年4月1日から令和6年3月31日までの間に開始する各事業年度に適用されます。

以下の内容は、大綱ベースのものであることをお断りしておきます。

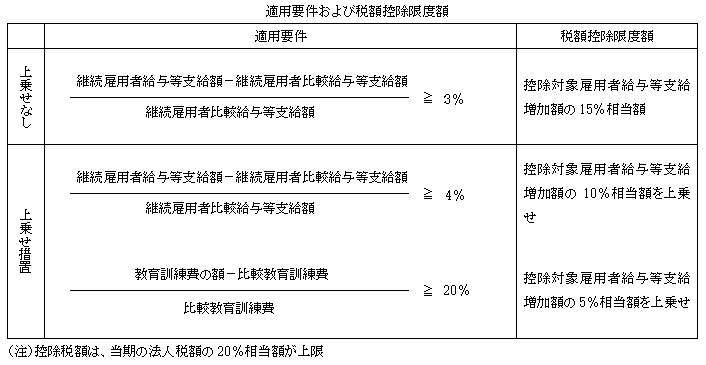

■大企業向けの賃上げ促進税制

大企業向けの賃上げ促進税制は、次の内容になります。

継続雇用者給与等支給額が継続雇用者比較給与等支給額に対して4%以上増加し、かつ、教育訓練費の額が比較教育訓練費の額に対して20%以上増加した場合は、最大で控除対象雇用者給与等支給増加額の30%相当額の税額控除が受けられることになります。

なお、資本金の額等が10億円以上であり、かつ、常時使用する従業員の数が1,000人以上である場合には、給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項をインターネットを利用する方法により公表したことを経済産業大臣に届け出ている場合に限り、適用が受けられるものとされます。

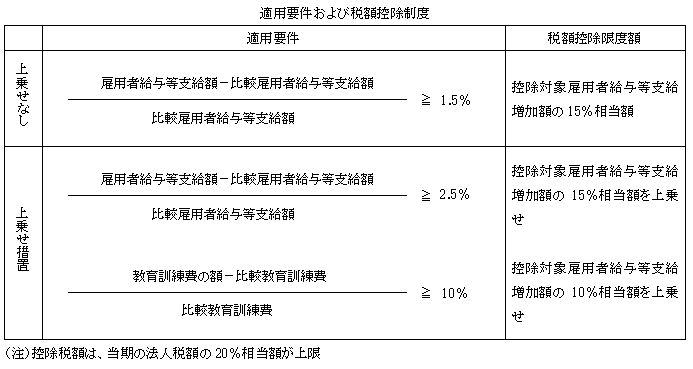

■中小企業者等向けの賃上げ促進税制

中小企業者等向けの賃上げ促進税制は、次の内容になります。

雇用者給与等支給額が比較雇用者給与等支給額に対して2.5%以上増加し、かつ、教育訓練費の額が比較教育訓練費の額に対して10%以上増加した場合は、最大で控除対象雇用者給与等支給増加額の40%相当額の税額控除が受けられることになります。

大企業向けの賃上げ促進税制については、令和3年度税制改正前の取扱いにあった継続雇用者に対する給与等支給額の増加割合の要件が復活します。ただし、国内設備投資額が当期償却費総額の一定割合以上であるという要件は課されないようです。なお、上乗せ措置の内容の見直しがされます。

一方、中小企業者等向けの賃上げ促進税制は、雇用者給与等支給額が比較雇用者給与等支給額に対して一定割合以上増加するというシンプルな適用要件がそのまま維持されます。なお、上乗せ措置の内容の見直しがされます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー