@zeiken_info

@zeiken_info

第230回 免税事業者の取扱いに係る改正~令和4年度税制改正大綱で明らかに~

2022年2月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

令和4年度税制改正大綱(以下、「大綱」)において、免税事業者の取扱いについて、次の2点の重要な改正が明記されています。なお、本稿はあくまでも大綱の段階の内容であり、今後の法案等で内容を再確認していただければと思います。

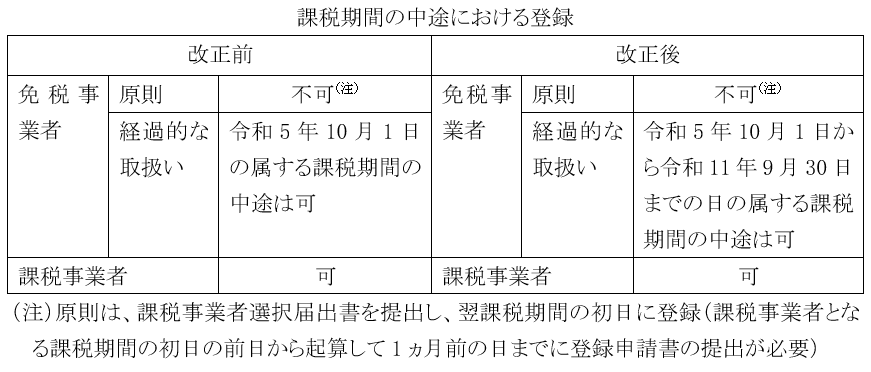

■免税事業者の課税期間の中途における適格請求書発行事業者への登録

現行法では、免税事業者が、令和5年10月1日の属する課税期間の中途から適格請求書発行事業者の登録を受けることができるとされています。すなわち、令和5年10月1日の属する課税期間を除き、課税期間の中途から登録を受けることはできないとされています。

改正後は、免税事業者が、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合は、課税期間の中途から登録を受けることができるとされます。

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合は、課税事業者選択届出書の提出は不要となる見込みですが、適格請求書発行事業者の登録申請書の提出はもちろん必要です。

■事業者免税点制度の不適用

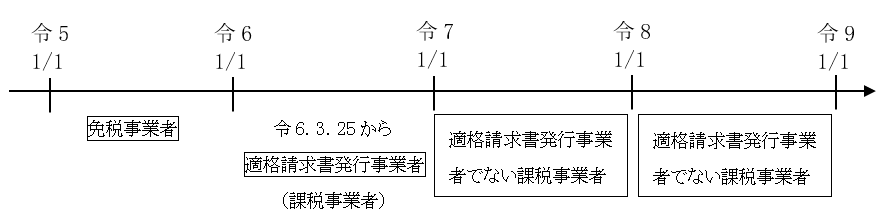

上記の取扱い適用を受けて適格請求書発行事業者になった事業者(その登録日が令和5年10月1日の属する課税期間中である者を除く)が、その登録日の属する課税期間の翌課税期間から、その登録日以後2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度を適用しないものとされます。

例えば、免税事業者(12月決算法人)が、令和6年3月25日に適格請求書発行事業者の登録を受けたものと仮定します。仮に令和7年1月1日に適格請求書発行事業者の登録の取り止めをした場合であっても、令和7年1月1日から令和7年12月31日までの課税期間および令和8年1月1日から令和8年12月31日までの課税期間は、適格請求書発行事業者でない課税事業者となり、免税事業者の取扱いの適用はないことになります。

なお、括弧書きで「その登録日が令和5年10月1日の属する課税期間中である者を除く」とされていますので、その登録日が令和5年10月1日の属する課税期間中である場合には、この2年間の縛りは課されません。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー