@zeiken_info

@zeiken_info

第240回 インボイス制度下における立替金の取扱い

~適格請求書のコピーが大量になる等のケース~

2022年12月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

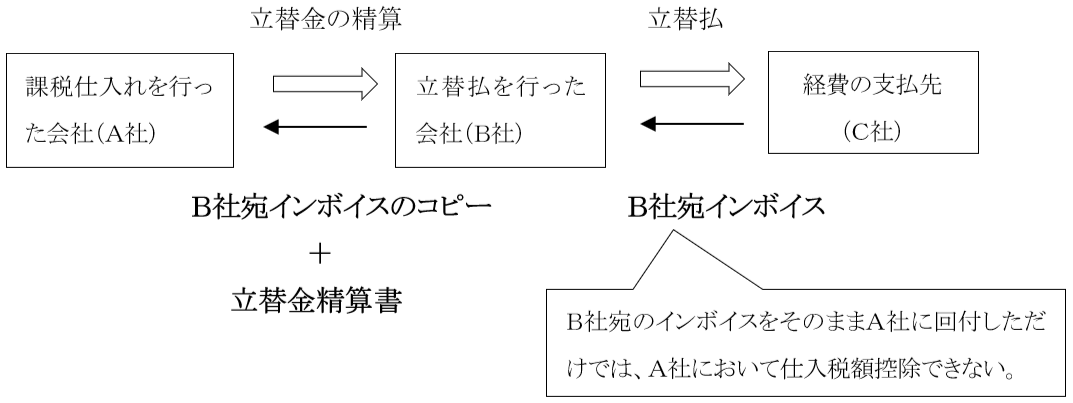

■立替金特有の問題

令和5年10月1日から導入されるインボイス制度下においては、一定の事項が記載された帳簿と適格請求書等の保存が、仕入税額控除の適用を受けるための要件になります。ここで経費を立替払してもらう場合の請求書等の保存が問題となります。経費の支払先(請求書発行者)から立替払をした会社宛に交付された適格請求書をそのまま受領したとしても、これをもって請求書発行者から交付された適格請求書とすることはできない点に留意する必要があります。

上記の図表のケースで、B社がC社から受領した適格請求書のコピーをそのままA社に交付しただけでは、適格請求書の宛名がB社となっており、課税仕入れを行った者の氏名または名称が記載されていないことになりますので、適格請求書の記載事項を満たさないことになります。A社が行った課税仕入れであることを示すために、B社が作成した立替金精算書を併せて交付してもらう対応が必要になります(インボイス通達4-2、適格請求書Q&A・問78)。

この場合、立替払を行う会社が適格請求書発行事業者以外の事業者であっても、経費の支払先の会社が適格請求書発行事業者であれば、仕入税額控除を行うことができることは言うまでもありません。

■交付する適格請求書のコピーが大量となる場合等

立替払を受けた者に交付する適格請求書のコピーが大量となるなどの事情により、立替払を行った会社(先の図表のB社)が、コピーを交付することが困難なときは、立替払を行った会社が経費の支払先(先のC社)から交付を受けた適格請求書を保存し、立替金精算書を課税仕入れを行った会社(先のA社)に交付することにより、A社はB社が作成した(A社の負担額が記載されている)立替金精算書の保存をもって、仕入税額控除を行うことができるとされています。

上記の例外的な取扱いは、交付する適格請求書のコピーが大量となる場合に限定されるものではなく、例えば適格請求書のコピーに他の事業者の情報が記載されているため、黒塗りの作業が必要になり、その作業に相当の時間と手間がかかるという場合も該当すると考えられます。ただし、困難な事情がないにもかかわらず、上記の取扱いを適用することは認められません。困難であるかどうかについての具体的な判断基準があるわけではなく、事実認定に委ねられると考えられます。

■立替金精算書のみの交付を行う場合の留意点

立替金精算書のみの交付を行う上記の取扱いを適用する場合、B社は、その立替金が仕入税額控除可能なものか(すなわち、適格請求書発行事業者からの仕入れか、適格請求書発行事業者以外の者からの仕入れか)を明らかにし、また、適用税率ごとに区分するなど、A社が仕入税額控除を受けるに当たっての必要な事項を立替金精算書に記載しなければならない点に留意する必要があります。経費の支払先の名称および登録番号を明記するなど、立替金精算書のみでインボイスの必要事項を満たす必要があります。

なお、仕入税額控除の要件として保存が必要な帳簿には、課税仕入れの相手方の氏名または名称の記載が必要となりますし、その仕入れ(経費)が適格請求書発行事業者から受けたものであることを確認できるように、立替払を行ったB社とA社の間で、課税仕入れの相手方の氏名または名称および登録番号を確認できるようにしておく必要があります。ただし、別途書面等で通知する場合のほか、継続的な取引に係る契約書等で、別途明らかにされているなどの場合には、立替金精算書において明らかにしていなくても差し支えないとされています(適格請求書Q&A・問78)。

■立替金精算書が不要となる場合

立替払を行った会社が交付を受ける請求書が適格簡易請求書である場合、適格簡易請求書にはそもそも宛名の記載がありませんので、立替払を受けた会社の課税仕入れであることを示すための立替金精算書を作成することは必要ありません。適格簡易請求書のコピーのみの交付を受ければよいと考えられます。

また、立替払の内容が、請求書等の交付を受けることが困難であるなどの理由により、一定の事項を記載した帳簿のみの保存により仕入税額控除が認められる課税仕入れに該当することが確認できた場合には、一定の事項を記載した帳簿を保存することにより仕入税額控除を行うことができます。この場合、適格請求書等および立替金精算書の保存は不要となります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー