@zeiken_info

@zeiken_info

第245回 株式交付制度に係る令和5年度税制改正

2023年5月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

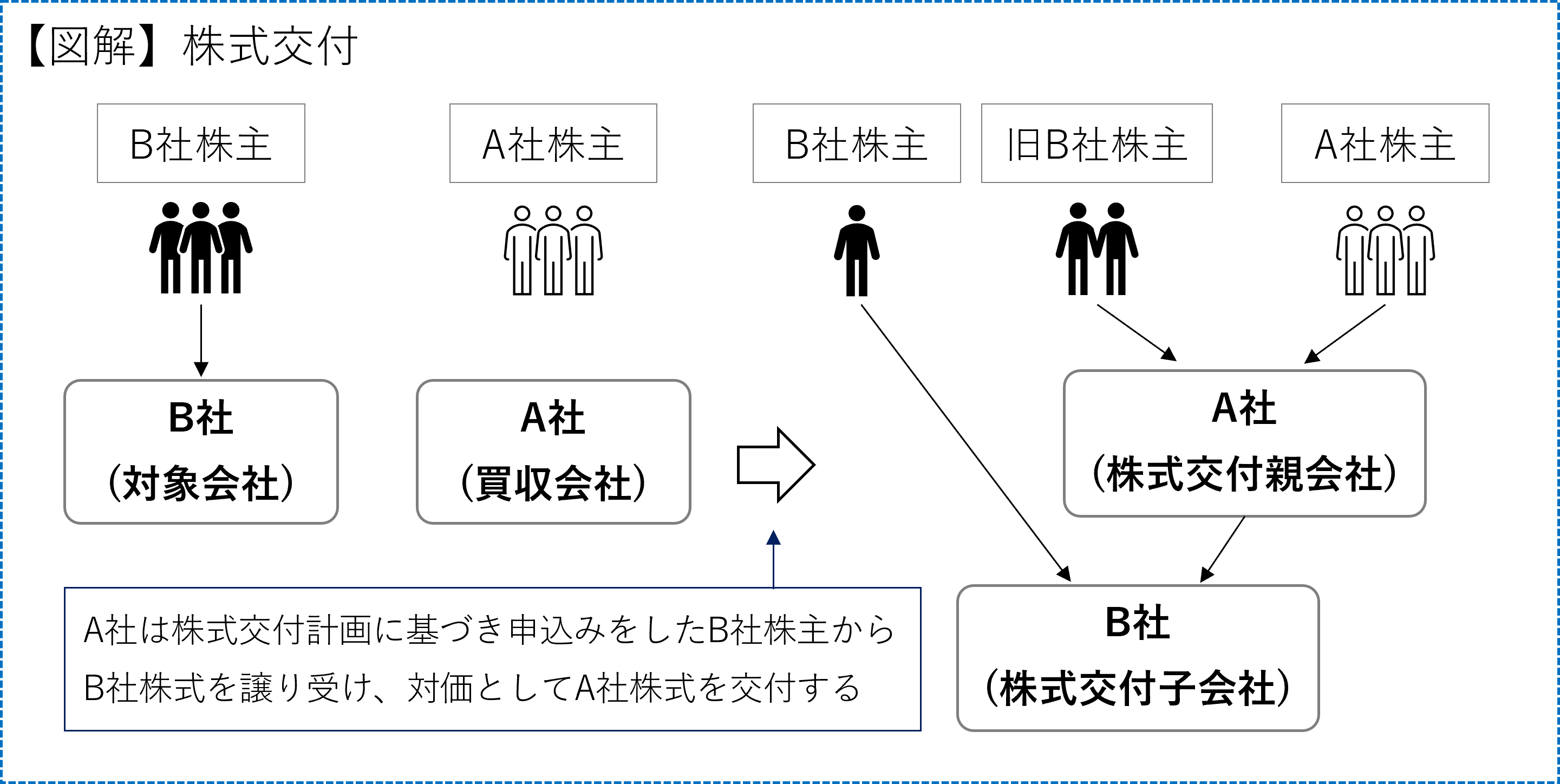

■株式交付制度とは

株式交付制度とは、令和元年会社法の改正により創設された制度であり、株式会社(買収会社)が他の株式会社(対象会社=被買収会社)をその子会社とするために対象会社の株式を譲り受け、その対価として対象会社株式の譲渡人に買収会社の株式を交付することをいいます。100%の親子会社関係をつくり出す方法としては株式交換がよく使われますが、100%でない親子会社関係をつくり出す方法としてこの株式交付が使われます。

令和3年度税制改正により、株式交付により対象会社の株式を譲渡し、買収会社の株式の交付を受けた場合(交付を受けた買収会社の株式の価額が交付を受けた金銭の額および金銭以外の資産の価額の合計額のうちに占める割合が80%以上である場合に限る)には、株式の譲渡部分についての課税が繰り延べられる特例税制が措置されました(措法37条の13の3、66条の2)。対象会社の株主が個人の場合または法人の場合を問わず適用されます。

■令和5年度税制改正の内容

令和5年度税制改正により、本特例税制の対象から、株式交付後に買収会社が同族会社(いわゆる非同族の同族会社を除く)に該当する場合を除外するとされました。

同族会社とは、会社の株主等の3人以下ならびにこれらと特殊の関係のある個人や法人が発行済株式等の50%超を保有している会社とされています(法法2条10号等)。非同族の同族会社とは、現行の法人税法では定義されていませんが、同族会社の判定において株主等の中から非同族会社を除いて判定すると非同族会社となる会社をいいます。持株会社の子会社は、持株会社が同族会社でない限り、非同族の同族会社に該当しますので、今回の改正は影響しません。

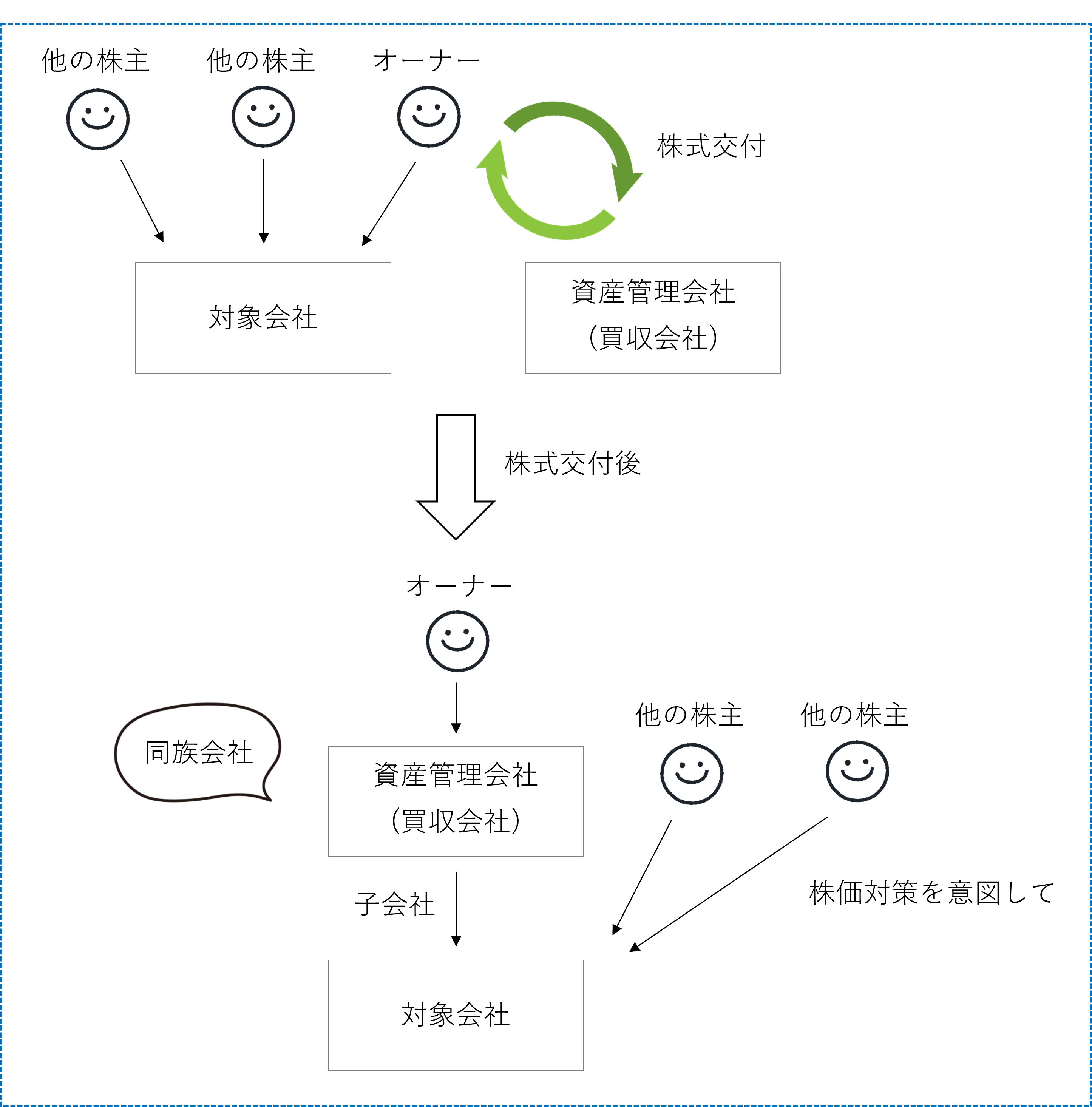

■税制改正が影響する例

次のように、オーナー経営者が資産管理会社の株式を保有する形にするスキームで株式交付制度を用いる事例がみられました。オーナー個人の配当課税の緩和と株価対策が意図されているものと思われます。

この場合、本改正により株式交付に係る課税繰延措置が使えなくなる点に留意する必要があります。

株式交付前に買収会社が同族会社でなくても、株式交付直後に同族会社(いわゆる非同族の同族会社を除く)となる場合も、本改正の適用対象になると考えられます。

なお、本改正は、令和5年10月1日以後に行われる株式交付について適用されます(令和5年改正法附則1条2号ロ)。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー