@zeiken_info

@zeiken_info

第247回 工事進行基準およびリースとインボイスとの関係

2023年7月1日

ZEIKEN PRESSコラムの更新情報を知りたかったら…@zeiken_infoをフォロー

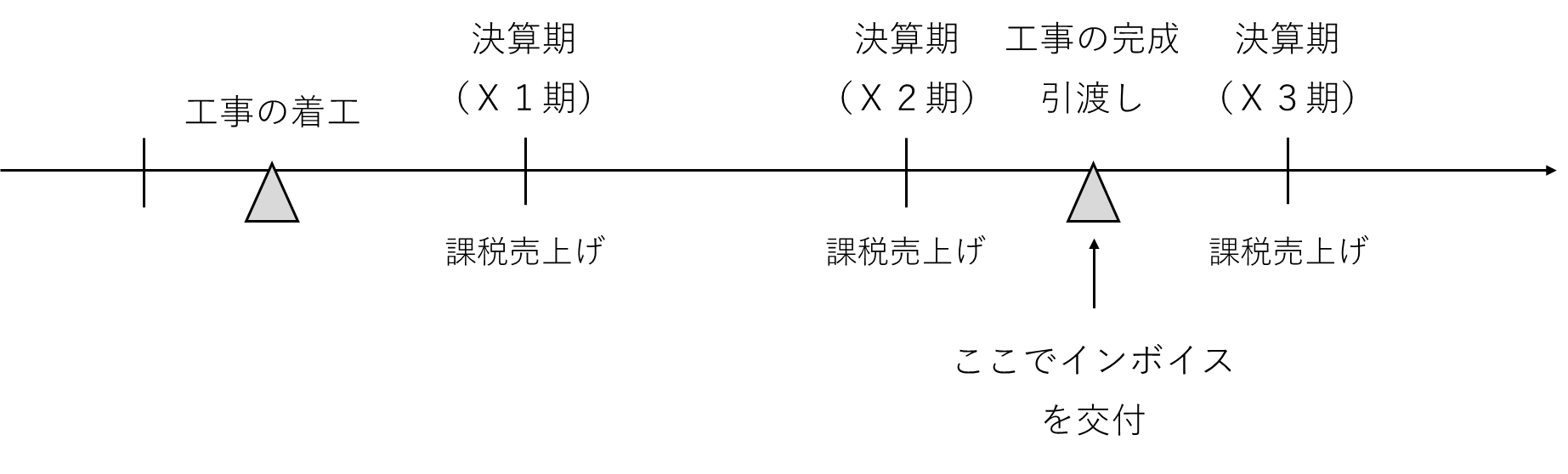

■工事進行基準の適用とインボイスの交付義務との関係

工事の請負に係る資産の譲渡等の時期の特例(工事進行基準)(消費税法17条)など、資産の譲渡等の時期の特例により、資産の譲渡等を行ったものとみなされるものについては、適格請求書の交付を要しないと規定されています(新消法57条の4第1項、新消令70条の9第1項)。

この規定の意味は、資産の譲渡等の時期の特例により、原則的な資産の譲渡等の時期よりも前に課税売上げを計上した際、当該特例により資産の譲渡等を行ったものとみなされる部分について、適格請求書の交付を要しないというものです。もちろん原則的な資産の譲渡等の時期(工事の完成引渡し時)において、当該資産の譲渡等に係る適格請求書の交付を要しないこととしているわけではありません。

工事の請負に係る資産の譲渡等の時期の特例を適用した場合、上記の図表上、X1期、X2期およびX3期において、工事の進捗度に応じて課税売上げが認識されますが、X1期およびX2期においてインボイスの交付義務はなく、工事の完成引渡し時においてインボイスを交付すればよいということになります。

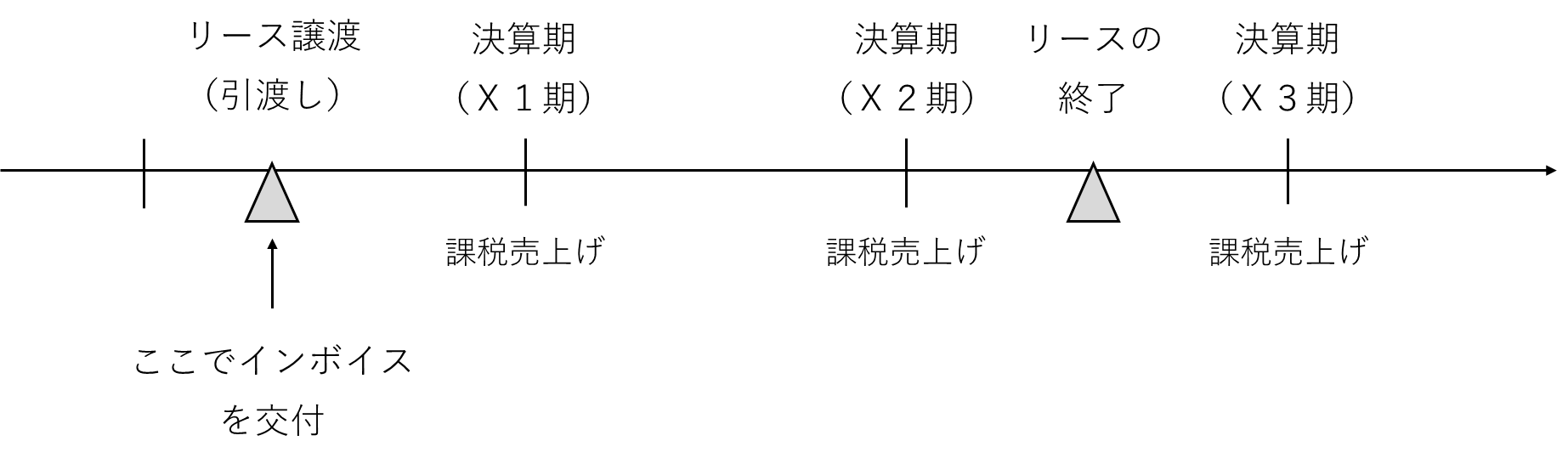

■リース譲渡に係る延払基準を適用した場合

リース譲渡(法人税法63条1項に規定するリース譲渡に係る資産の譲渡等をいいます)については、リース譲渡に係る資産の譲渡等の時期の特例(延払基準)により、リース資産の譲渡(引渡し)時ではなく、支払期日ごとに当該支払期日に係るリース料部分について、課税売上げを計上することが認められています(消費税法16条)。

リース譲渡に係る資産の譲渡等の時期の特例(延払基準)により、資産の譲渡等を行ったものとみなされるものについて適格請求書の交付を要しないこととは規定されていません。これは、リース資産の譲渡(引渡し)を行った時に当該リース資産の譲渡に対して、適格請求書の交付義務が生じるためであって、支払期日ごとに当該支払期日に係るリース料部分について、課税売上げを計上したものに対して適格請求書の交付義務がそもそも課されているものではないからです。

■賃貸借処理を適用している場合

所有権移転外リース取引(注)について賃貸借処理を適用しているケースがみられます。所有権移転外リース取引について賃貸借処理で会計処理している場合であっても、適格請求書については、リース資産の引渡し時に当該リース取引の全額に対する適格請求書が交付されるものと考えられます。

(注)税法上、リース取引の定義は中途解約不能かつフルペイアウトの要件を満たしたものとされていますので(法法64条の2第3項)、通常いわゆるファイナンス・リース取引がこれに該当します。

したがって、所有権移転外リース取引について、賃借人が賃貸借処理によりそのリース料について支払うべき日の属する課税期間における課税仕入れとして処理(分割控除)している場合、リース資産の引渡し時に交付を受けた適格請求書を保存することにより、そのリース料について支払うべき日の属する課税期間ごとに計上した課税仕入れに係る仕入税額控除の適用要件を満たすこととなります。

なお、令和5年10月1日前に行われた所有権移転外リース取引について、賃借人が賃貸借処理によりそのリース料について支払うべき日の属する課税期間における課税仕入れとして処理(分割控除)している場合の当該所有権移転外リース取引に係る同日以後に賃貸借処理により計上する課税仕入れについては、区分記載請求書等保存方式により仕入税額控除の適用を受けることとなります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー