@zeiken_info

@zeiken_info

第256回 令和6年度税制改正後の「賃上げ促進税制」の内容

2024年4月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■令和6年度税制改正後の「賃上げ促進税制」は3類型に

令和6年度税制改正により、新たな内容の賃上げ促進税制が手当される見込みです。執筆現在において税制改正案は未成立ですが、令和6年3月末までに成立する予定です。

以下に説明しますように、法人の規模等によって3類型に分けた取扱いになります。改正後の取扱いは、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度に適用されます。

■3類型の位置づけ

改正前の取扱いは、「中小企業者等以外の法人および中小企業者等対象の賃上げ促進税制」と「中小企業者等のみ対象の賃上げ促進税制」の2類型から成っていますが、改正後はこの2つに加えて「中堅企業(従業員数2,000人以下の法人)向けの賃上げ促進税制」が新たな類型として加わります。

中小企業者等以外の法人は通常「中小企業者等以外の法人および中小企業者等対象の賃上げ促進税制」を適用しますが、従業員数2,000人以下の法人である場合には「中堅企業(従業員数2,000人以下の法人)向けの賃上げ促進税制」の方が有利となる可能性が生じますので、「中堅企業(従業員数2,000人以下の法人)向けの賃上げ促進税制」を適用することが考えられます。一方、中小企業者等については、従来どおり、通常は「中小企業者等のみ対象の賃上げ促進税制」を適用することになると考えられます。

■3類型の適用要件と税額控除限度額の内容

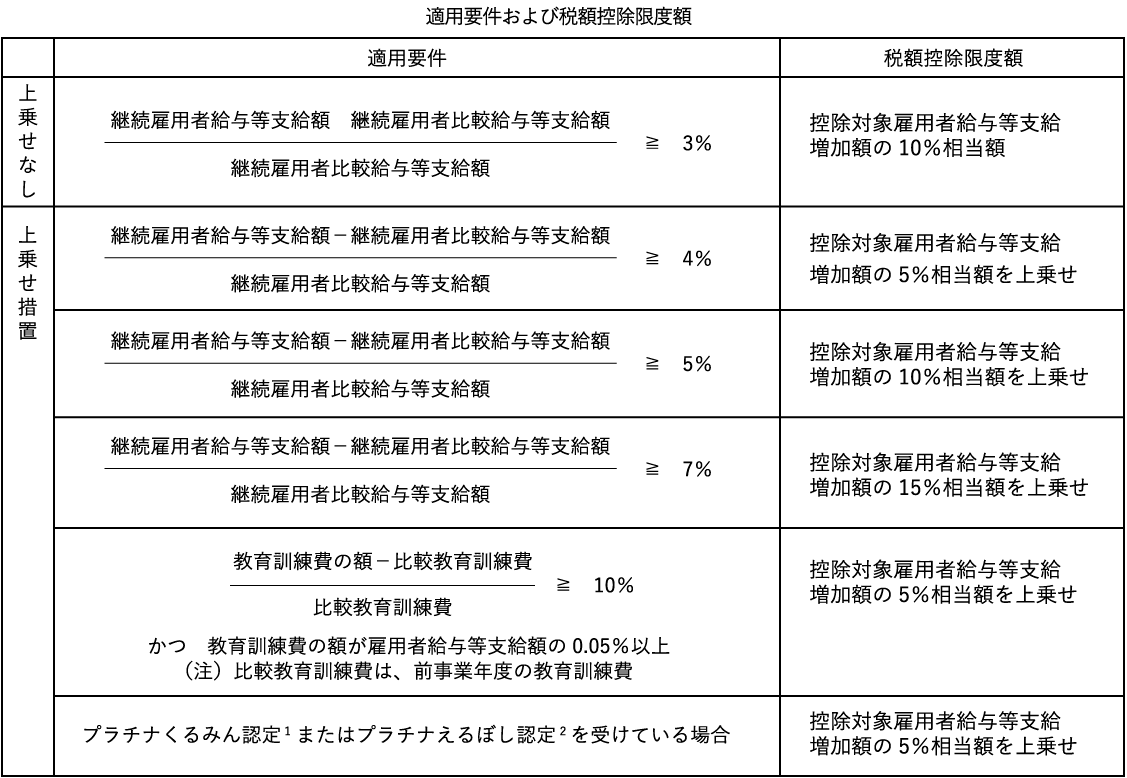

1. 中小企業者等以外の法人および中小企業者等対象の賃上げ促進税制

※税額控除額は、当期の所得に対する法人税額の20%相当額を上限とする。

※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とする。

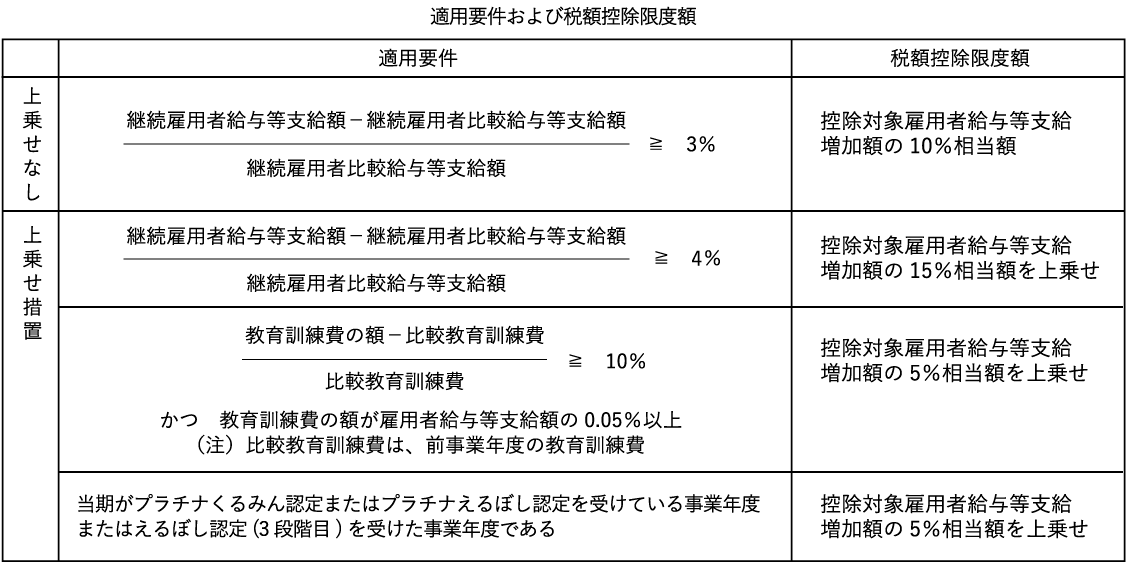

2. 中堅企業(従業員数2,000人以下の法人)向けの賃上げ促進税制

常時使用する従業員の数が2,000人以下のもの(その法人とその法人との間にその法人による支配関係がある法人の常時使用する従業員の数が1万人を超えるものを除く)が国内雇用者に対して給与等を支給する場合において、次の要件を満たしたときに税額控除が受けられます。

※税額控除額は、当期の所得に対する法人税額の20%相当額を上限とする。

※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とする。

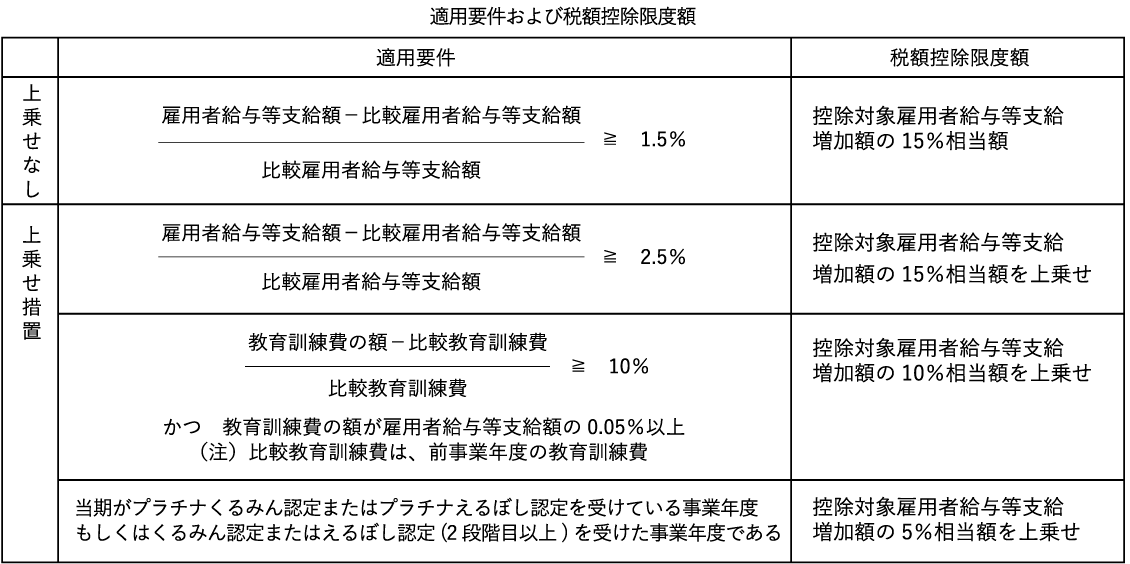

3. 中小企業者等のみ対象の賃上げ促進税制

中小企業者等のみ対象の賃上げ促進税制は、雇用者給与等支給額が比較雇用者給与等支給額に対して一定割合以上増加するというシンプルな適用要件がそのまま維持されています。

※税額控除額は、当期の所得に対する法人税額の20%相当額を上限とする。ただし、控除限度超過額を5年間繰り越すことができる。

※控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額を上限とする。

■「中小企業者等のみ対象の賃上げ促進税制」は、控除限度超過額を5年間繰越可に

「中小企業者等のみ対象の賃上げ促進税制」については、税額控除限度額が当期の所得に対する法人税額の20%を超えるときは、その控除限度超過額を5年間繰越しができるものとされます。

控除限度超過額の規定が新設されるため、税額控除限度額が当期の所得に対する法人税額の20%相当額を超える場合、その控除限度超過額を明細書に記載し、翌期に繰り越すことが必要になります。

また、上記の要件を満たしていて、かつ、所得金額がマイナスの事業年度においても、控除限度超過額を明細書に記載し、確定申告書にその明細書を添付しておくことが考えられます。

1「子育てサポート企業」として、一定の要件を満たした場合に、厚生労働大臣の認定を受けることができる制度である。プラチナは特に優良である場合に受けられる。

2女性活躍推進法に基づいて誕生した、女性の活躍促進の取り組みが優良である企業が厚生労働大臣の認定を受けることができる制度である。プラチナは特に優良である場合に受けられる。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー