@zeiken_info

@zeiken_info

第257回 インボイス制度下における消費税の申告実務

2024年5月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■インボイス制度下の税額計算

第1に、インボイス制度下における売上税額の計算方法については、取引総額からの割戻し計算、または、適格請求書等の写しに記載された税額の積上げ計算、以上2つのいずれかの方法を選択することになります。

第2に、インボイス制度下における仕入税額計算の方法についても、割戻し計算または積上げ計算のいずれの方法から選択することになります。

売上税額の計算を積上げ計算で、仕入税額の計算を割戻し計算で行う組合せは禁じられます。納税額が過少となるおそれがあるためです。

売上税額および仕入税額ともに、従来と同じ割戻し計算を適用する法人が多くなることが予想されます。一方、従来から「課税標準額に対する消費税額の計算の特例」(注)(旧消費税法施行規則22条1項の規定に基づく処理)を適用してきた法人(百貨店、コンビニ、スーパー等の少額・大量の取引を行う小売業者等)は、積上げ計算で売上税額の計算を行うことが考えられます。その場合は、仕入税額も積上げ計算で行うことになります。

(注)「課税標準額に対する消費税額の計算の特例」とは、課税事業者が、課税資産の譲渡等に係る対価の額を、その課税資産の譲渡等の対価の額(本体価格)とその課税資産の譲渡等に課されるべき消費税等相当額とに区分して収受する場合に、その消費税額等相当額の1円未満の端数を処理しているときは、その端数処理後の消費税等相当額の課税期間中の合計額を基礎として、その課税期間の課税標準額に対する消費税額を計算することが認められる特例的な取扱いです。

また、売上税額の計算については、割戻し計算と積上げ計算の併用が認められていますが、併用した場合には積上げ計算を適用したものとして取り扱われますので、仕入税額の計算も積上げ計算で行うことになる点に留意する必要があります。一方、仕入税額の計算については、併用は認められません。

■原則課税の場合に用いる申告書の様式

原則課税方式適用の場合、基本的に申告書第一表「消費税及び地方消費税の申告書」、第二表「課税標準額等の内訳書」、付表1-3「税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」および付表2-3「課税売上割合・控除対象仕入税額等の計算表」を作成することになります。ただし、旧税率(3%、4%または6.3%)が適用された取引がある場合には、付表1-1、付表1-2、付表2-1および付表2-2を使用することになりますが、該当する法人は少ないものと思われます。

■仕入税額の計算に積上げ計算を適用する場合

仕入税額の計算に積上げ計算を適用する場合は、付表2-3の10欄「課税仕入れに係る消費税額」は、「課税仕入れに係る支払対価の額(税込み)⑨」に7.8/110(または6.24/108)を乗じて得た額ではなく、課税期間中の適格請求書等に記載された消費税額等の合計額に78/100を乗じて得た額となる点に留意する必要があります。

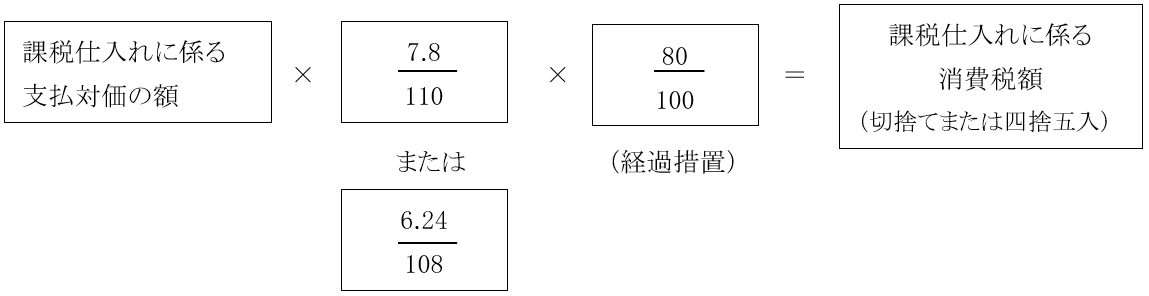

同様に、仕入税額の計算に積上げ計算方式を適用する場合は、適格請求書発行事業者以外の者からの課税仕入れで経過措置の適用を受ける取引についても積上げ計算を適用する必要があるため、付表2-3の12欄「適格請求書発行事業者以外の者から行った課税仕入れに係る経過措置により課税仕入れに係る消費税額とみなされる額」に記載する数値は、経過措置適用取引に係る支払対価の額(税込み)×7.8/110(または6.24/108)×80/100(切捨てまたは四捨五入)を積み上げた額となる点に留意する必要があります。

下記の額を個々に計算し、それらを積み上げた総額になります。

また、税抜経理を採用している場合、課税仕入れの都度、経過措置対象分(消費税額等相当額の80/100)の仮払消費税額等を算出し端数処理(端数は切捨てまたは四捨五入)を行っていれば、その金額の合計額に78/100を乗じて算出した金額(切捨て)を本経過措置の適用を受けた課税仕入れに係る消費税額としても問題ないとされています(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問130)。

■売上税額の計算に積上げ計算を適用する場合

売上税額に積上げ計算を適用した場合、課税標準額に消費税率を乗じて消費税額を算出するという仕組みではありません。付表1-3の②欄に記載する消費税額は適格請求書等の写しに記載された消費税額等を積み上げた額に78/100を乗じて得た額になります。

その場合、「課税資産の譲渡等の対価の額①-1」に記載する数値は、課税売上高(税込み)に100/110(または100/108) を乗じて計算するのではなく、課税売上高(税込み)から、交付した適格請求書の写しに記載した消費税額等の合計額を控除して計算する点に留意する必要があります。その数値の千円未満を切り捨てた数値を「課税標準額①」欄に記載することになります。

「消費税額②」の数値は、「課税標準額①」の数値に7.8%(または6.24%)を乗じて得た額にならない点に留意する必要があります。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー