@zeiken_info

@zeiken_info

第260回 グループ通算制度における繰越欠損金の控除の取扱い

2024年8月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■特定欠損金額と非特定欠損金額

グループ通算制度における繰越欠損金は、連結納税制度と同様に、特定欠損金額と非特定欠損金額に分けられます。特定欠損金額は、その法人の所得を限度としてしか控除できない欠損金です。グループ通算制度においては、通算親法人および通算子法人の開始・加入前の欠損金額は、当該法人の所得の金額を限度に繰越控除可能とされますので、一律特定欠損金額です。非特定欠損金額は、①連結納税からの引継ぎによるものと②グループ通算制度適用後に通算グループ内で生じた繰越欠損金額から成ります。

同一事業年度において生じた欠損金額のうちに特定欠損金額と非特定欠損金額があるときは、まず特定欠損金額から控除に充てる優先順位となります。

■繰越欠損金の通算

欠損金の控除限度額を通算グループ全体で計算するといっても、個別申告方式であるため、連結納税の控除額の計算方法とは内容が異なります。繰越控除により損金算入する法人は、損益通算後の所得法人(黒字法人)に限られますので、繰越欠損金を有する法人とその繰越欠損金を損金算入する法人が同一とは限りません。

繰越欠損金を有する法人が、その繰越欠損金を、他の黒字の通算法人に付け替えるケースが生じ得ます(繰越欠損金の授受)。ただし、この取扱いが適用されるのは、非特定欠損金額のみであり、特定欠損金額は、自己の所得を限度としてしか使えません。

■繰越欠損金の控除の手順

次の手順により、繰越欠損金の控除が行われます。

手順1

まず特定欠損金額を全体所得の50%の範囲内(通算グループのすべての法人が中小法人等である場合は100%。以下同様)で、かつ、自己の欠損金控除前の所得金額(100%)の範囲で繰越控除(残った特定欠損金の翌期への繰越)

手順2

非特定欠損金額について、全通算法人分を合計し、損金算入限度額の残額(注)の比率で(黒字の)各通算法人に配分

(注)損金算入限度額の残額とは、各通算法人の損金算入限度額から特定欠損金額の損金算入額を控除した金額である。

手順3

配分後の欠損金額を全体所得の50%相当額の範囲内で繰越控除(残った非特定欠損金の翌期への繰越)

■設例

以下、設例により、繰越欠損金の控除の具体例を示します。

設 例 グループ通算制度における繰越欠損金の控除

前提条件

・通算グループは、P社、S1社およびS2社の3社からなる。

・P社、S1社およびS2社の損益通算後所得、特定欠損金額および非特定欠損金額は、次のとおりである。

| P社 | S1社 | S2社 | 合計 | |

| 損益通算後所得 | 500 | 200 | 100 | 800 |

| 特定欠損金額 | 0 | 150 | 0 | 150 |

| 非特定欠損金額 | 200 | 100 | 350 | 650 |

・通算法人のすべてが中小法人等ではありませんので、50%の控除制限を受けます。

解 答

先の手順どおりに特定欠損金額の控除をまず行い、その後に非特定欠損金額の控除を行います。

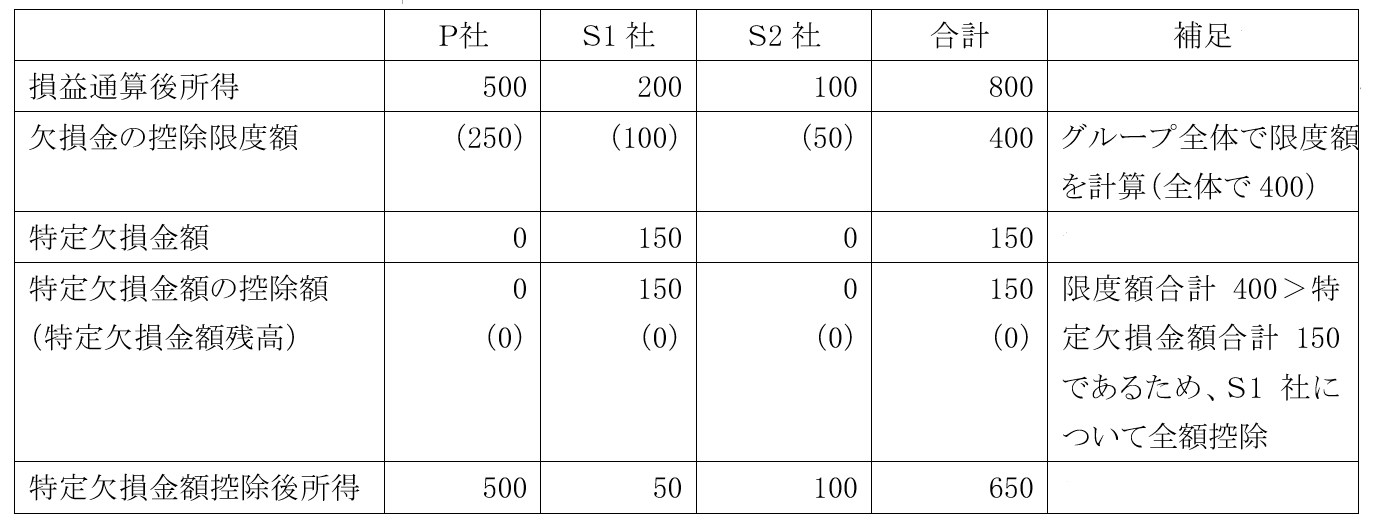

1.特定欠損金の控除

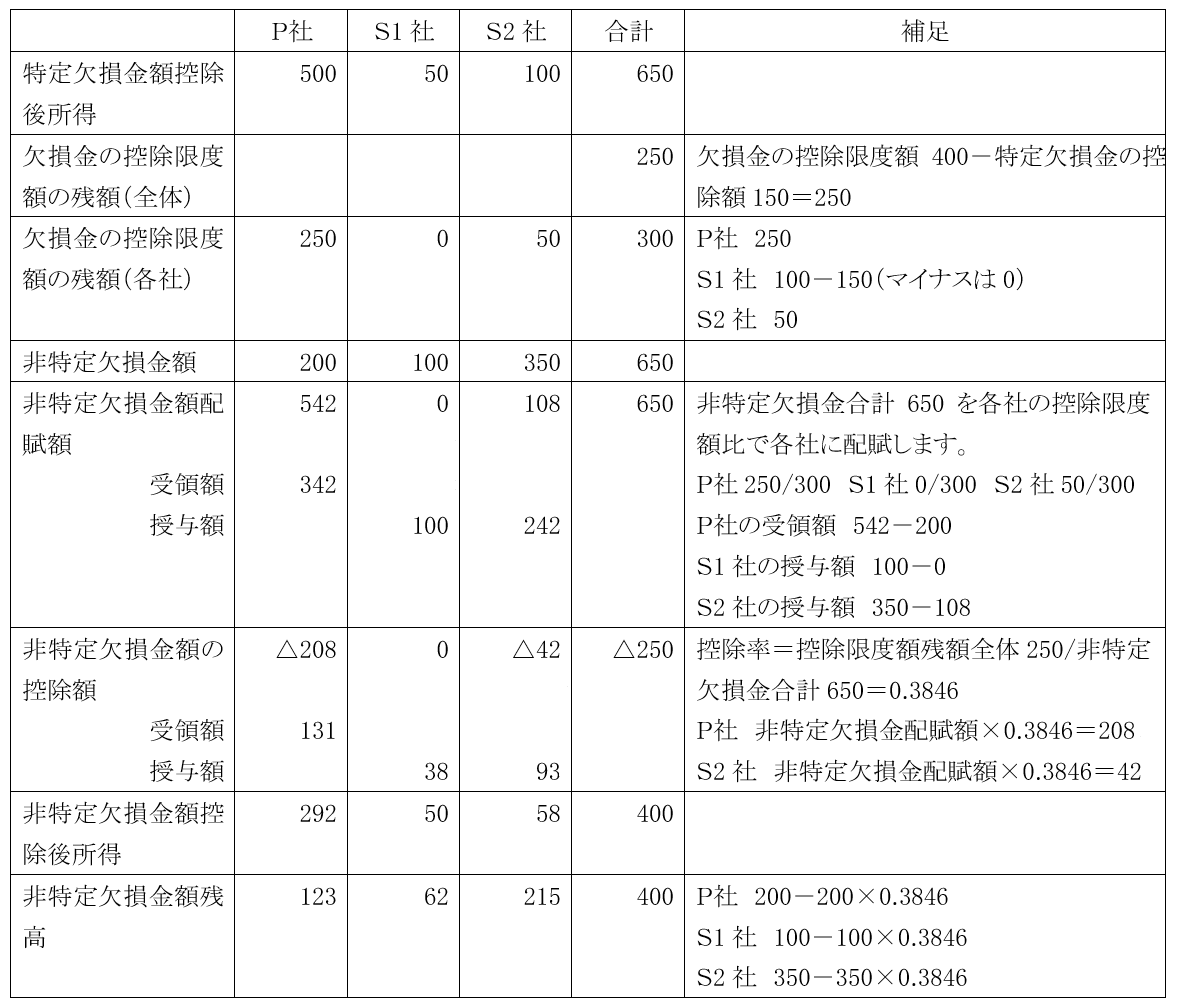

2.非特定欠損金の控除

上記例は、欠損金の控除限度額(グループ全体の所得の金額の50%相当額)の範囲内で、まず特定欠損金額の控除を行い、その次に非特定欠損金額の控除を行ったものです。非特定欠損金額については、全通算法人分を合計し、損金算入限度額の残額(各通算法人の損金算入限度額から特定欠損金額の損金算入額を控除した金額)の比率で配賦されますが、上記例では、P社250、S1社0、S2社50の比率で配賦されています。

欠損金の控除限度額(グループ全体の所得の金額の50%相当額)400の枠内で、特定欠損金額の控除150と非特定欠損金額の控除250が行われています。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー