@zeiken_info

@zeiken_info

第261回 リース新会計基準におけるリース期間の見積り

2024年9月1日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

■リース新会計基準の確定が間もなく

企業会計基準委員会から、昨年5月2日付で企業会計基準公開草案第73号「リースに関する会計基準(案)」(以下、「会計基準案」)および企業会計基準適用指針公開草案第73号「リースに関する会計基準の適用指針(案)」(以下、「適用指針案」)が公表されました。本稿執筆時現在、本年9月に確定版の公表が予定されています。

■延長オプションまたは解約オプションがある場合の取扱い

リース期間の取扱いは、現行の企業会計基準第13号「リース取引に関する会計基準」(以下、「企業会計基準第13号」)に基づく場合と異なる期間となる可能性がある点に留意する必要があります。会計基準案の内容は、次のとおりです。

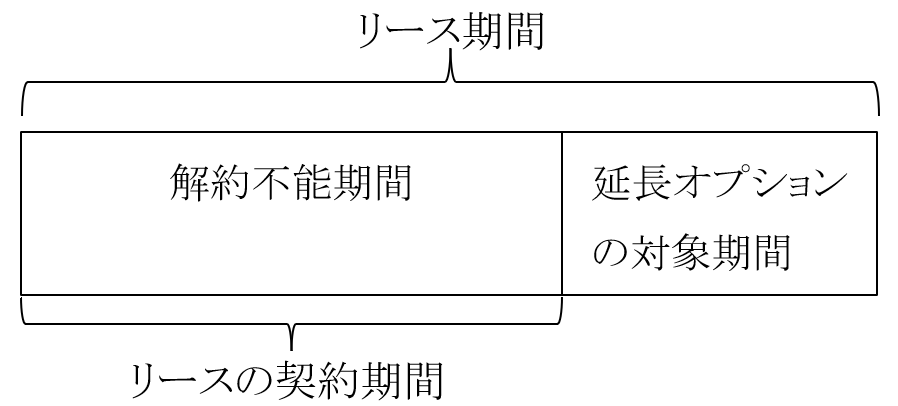

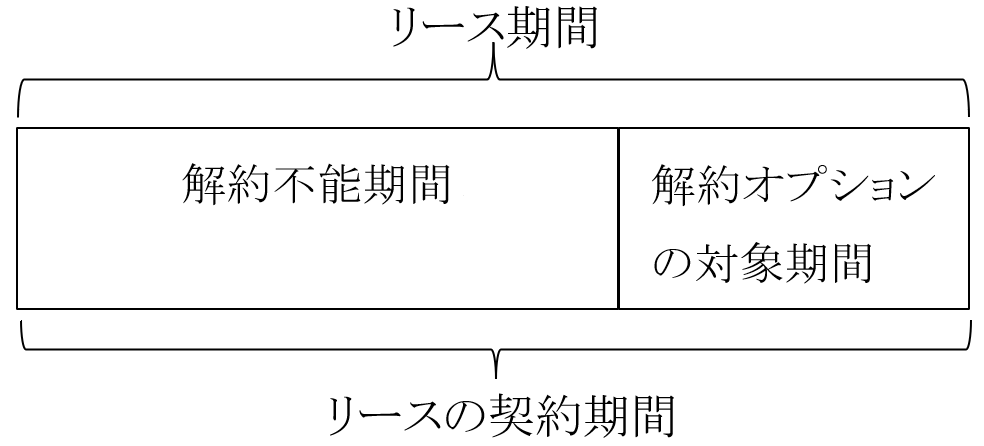

リース期間は、リース契約書に定められた解約不能期間と一致する場合が多いですが、借手に延長オプションまたは解約オプションの権利があり、延長オプションの行使をすることが合理的に確実である場合および解約オプションの行使をしないことが合理的に確実である場合は、それらの対象期間を解約不能期間に加えることとされます(会計基準案29項)。ここでは借手のオプションのみが考慮され、貸手のオプションは考慮しません。

延長オプションとは契約期間(解約不能期間)を超えて延長する権利であり、解約オプションとはリースの契約期間の終了前に解約する権利です。

〇借手に延長オプションがあり、その権利行使が合理的に確実である場合

〇借手に解約オプションがあり、その権利行使しないことが合理的に確実である場合

延長オプションについては、更新オプション、再リース権のような名称で契約書に定められる場合もありますが、リース期間に加算すべき延長オプションに該当するのかどうかについて、契約内容に照らして判断することが考えられます。

■判定にあたって考慮すべき要因

借手は、借手が延長オプションを行使することまたは解約オプションを行使しないことが合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮する必要があり、これには例えば次の要因が含まれます(適用指針案15項)。

|

日本においては、不動産の賃貸借契約におけるリース期間の見積りについて十分な検討が必要になると考えられます。不動産賃貸借契約(普通借家契約)に係るリース期間を判断するにあたって、実務上の困難性が指摘されていますが、適用指針案の設例8-5で示されているように、解約不能期間を出発点として、事業計画における事業継続期間の設定理由、建物附属設備の物理的使用可能期間、立地および上記の適用指針案15項に例示されているその他の要因を含めた要因を自社の事業環境のもとで総合的に勘案して評価し、その期間までは延長する可能性が合理的に確実といえるまで高いが、その期間を超えると合理的に確実よりは延長する可能性が低下すると判断するその期間を借手のリース期間として決定することが考えられます。

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー