@zeiken_info

@zeiken_info

インボイス崩れと経過措置の80%控除|税務通信 READER’S CLUB

2022年10月18日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3713(令和4年7月25日号) 16頁

記載要件を満たさない請求書等、いわゆる「インボイス崩れ」は、インボイスには該当せず、仕入税額控除の適用が受けられないとのことですが、「経過措置の80%控除」の適用も受けられないのでしょうか?

「インボイス崩れ」でも、区分記載請求書等の記載要件や帳簿への記載要件を満たせば、経過措置の80%控除の適用を受けることが可能です。

1.経過措置の80%控除とは

令和5年10月1日のインボイス制度の導入後は、原則として、インボイスの保存がない取引は、仕入税額控除の適用は受けられません(新消法30⑦)。これにより、免税事業者や消費者などの適格請求書発行事業者以外の者からの課税仕入れ等の税額が控除できなくなるため、これらの事業者との取引に大きな影響を与えることが予想されます。

そこで、このような影響を緩和するため、次に掲げる期間は、免税事業者などの適格請求書発行事業者以外の者から課税仕入れ等の税額のうちそれぞれに掲げる金額については、仕入税額控除を認める経過措置が設けられています(28年改正法附則52,53)。これを「経過措置の80%控除」といいます。

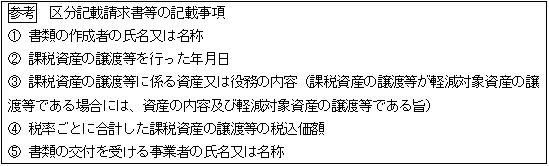

この経過措置の適用を受けるためには、帳簿に「経過措置の適用を受ける課税仕入れである旨」の記載と免税事業者などから受領した区分記載請求書等と同様の事項が記載された請求書等の保存が必要です。

2.「インボイス崩れ」と「経過措置の80%控除」の関係

適格請求書の記載要件を満たさない、いわゆる「インボイス崩れ」に「経過措置の80%控除」の適用があるかどうかについては、「適用あり」「適用なし」の両方の見解があるようです。

これは、平成28年改正法附則52条第1項(以下「附則52①」といいます。)を読むと分かりますが、帳簿や請求書等への記載事項について一定の条件つきではありますが「適用あり」が正解です。

| 平成28年改正法附則第52条(適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置)一部抜粋

事業者…が、35年施行日から35年施行日以後3年を経過する日…までの間に国内において行った課税仕入れ(新消費税法第30条第1項の規定の適用を受けるものを除く…)のうち、…旧消費税法第30条の規定がなお効力を有するものとしたならば同条第1項の規定の適用を受けるものについては、…当該課税仕入れに係る支払対価の額…に110分の7.8(…108分の6.24)を乗じて算出した金額に100分の80を乗じて算出した金額を…課税仕入れに係る消費税額とみなして、同条の規定を適用する。…… (2~4項省略) |

附則52①では、まず「経過措置の80%控除」の対象について、「35年施行日」である令和5年10月1日から、「35年施行日以後3年を経過する日」である令和8年9月30日までの間に国内で行った課税仕入れとし、ここからカッコ書き(下線部分)で「新消費税法第30条第1項の規定の適用を受けるもの」、すなわち、インボイスの保存で仕入税額控除ができるものを除く旨を規定しています。つまり、この期間の課税仕入れのうち、インボイスの保存で仕入税額控除ができるもの以外は、請求書等の発行者が適格請求書発行事業者であるか否かに関わらず「経過措置の80%控除」の対象となり得るということです。

次に、その続き(点線部分)で、対象となる課税仕入れのうち「旧消費税法第30条の規定がなお効力を有するものとしたならば同条第1項の規定の適用を受けるもの」、つまり、現行の区分記載請求書の記載要件を満たし仕入税額控除の適用が受けられるものを「80%の経過措置」の対象としています。

したがって、「インボイス崩れ」であっても、現行の区分記載請求書の記載要件を満たす請求書等の保存があり、かつ、帳簿に「経過措置の適用を受ける課税仕入れである旨」の記載があれば、請求書等の発行者が適格請求書発行事業者であるか否かに関わらず「経過措置の80%控除」は適用できるものと考えます。

なお、「適用なし」とする見解には、附則52①の「適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置」というタイトルが関係しているようです。「インボイス崩れ」はインボイスの記載要件は満たしていませんが、適格請求書発行事業者が交付したものであるため、このタイトルだけを読むと、「経過措置の80%控除」の適用は受けられないように思えます。

なぜこのようなタイトルなのでしょうか。インボイスの記載事項に不備があった場合には、法令上は、その修正をするところまでが適格請求書発行事業者の義務となっています(新消法57の4④⑤)。したがって、適格請求書発行事業者が発行した請求書等には、法令上は「インボイス崩れ」は存在せず、適格請求書発行事業者からの課税仕入れ等の税額は、その全額が控除できるはずです(実務ではそんなことはないと思いますが…)。

このため「経過措置の80%控除」の対象となる課税仕入れは、「適格請求書発行事業者以外の者から行った課税仕入れ」ということになり、このようなタイトルになったのではないかと想像しています(あくまで想像です。)。

| 平成28年改正法附則第52条(適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置)

事業者(新消費税法第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く。以下この条及び次条において同じ。)が、35年施行日から35年施行日以後3年を経過する日(同条第1項において「適用期限」という。)までの間に国内において行った課税仕入れ(新消費税法第30条第1項の規定の適用を受けるものを除く。次条第1項において同じ。)のうち、35年改正規定による改正前の消費税法(以下この条及び次条において「旧消費税法」という。)第30条の規定がなお効力を有するものとしたならば同条第1項の規定の適用を受けるものについては、同条第9項に規定する請求書等を新消費税法第30条第9項に規定する請求書等とみなし、かつ、当該課税仕入れに係る支払対価の額(同条第8項第1号ニに規定する課税仕入れに係る支払対価の額をいう。次条第1項において同じ。)に110分の7.8(当該課税仕入れが他の者から受けた軽減対象課税資産の譲渡等(新消費税法第2条第1項第9号の2に規定する軽減対象課税資産の譲渡等をいい、消費税法第7条第1項、第5条の規定による改正後の同法第8条第1項その他の法律又は条約の規定により消費税が免除されるものを除く。第3項及び次条第1項において同じ。)に係るものである場合には、108分の6.24)を乗じて算出した金額に100分の80を乗じて算出した金額を新消費税法第30条第1項に規定する課税仕入れに係る消費税額とみなして、同条の規定を適用する。この場合において、同条第8項第1号ハ中「である旨)」とあるのは、「である旨)及び所得税法等の一部を改正する法律(平成28年法律第15号)附則第52条第1項の規定の適用を受ける課税仕入れである旨」とする。 (2~4項省略) |

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー