@zeiken_info

@zeiken_info

富裕税財産評価基本通達と財産評価基本通達|税務通信 READER’S CLUB

2025年3月12日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

関連記事:No.3836(令和7年1月27日号) 06頁

この裁判では、納税者が、純資産価額方式ではなく類似業種比準方式を採用できるようにしたことが発端ですが、そもそも、純資産価額方式の株価より類似業種比準方式の株価の方が安いことが原因だと思います。その計算方法を定めた財産評価基本通達は、いつどのような経緯で制定されたのでしょうか?

相続税・贈与税を計算する際の財産評価について定めた財産評価基本通達は、昭和39年に制定されていますが、その前身は、富裕税を計算するために定められた富裕税財産評価通達とされています。

富裕税は、戦後インフレ時の所得に対する重税感を和らげるため、所得税率の引下げなどを行う代わりに導入されたもので、昭和25年から昭和27年まで存在した財産税です。個人が年末に保有する財産に対して時価評価をして課税するものであり、その財産評価のために定められたのが、富裕税財産評価通達です。

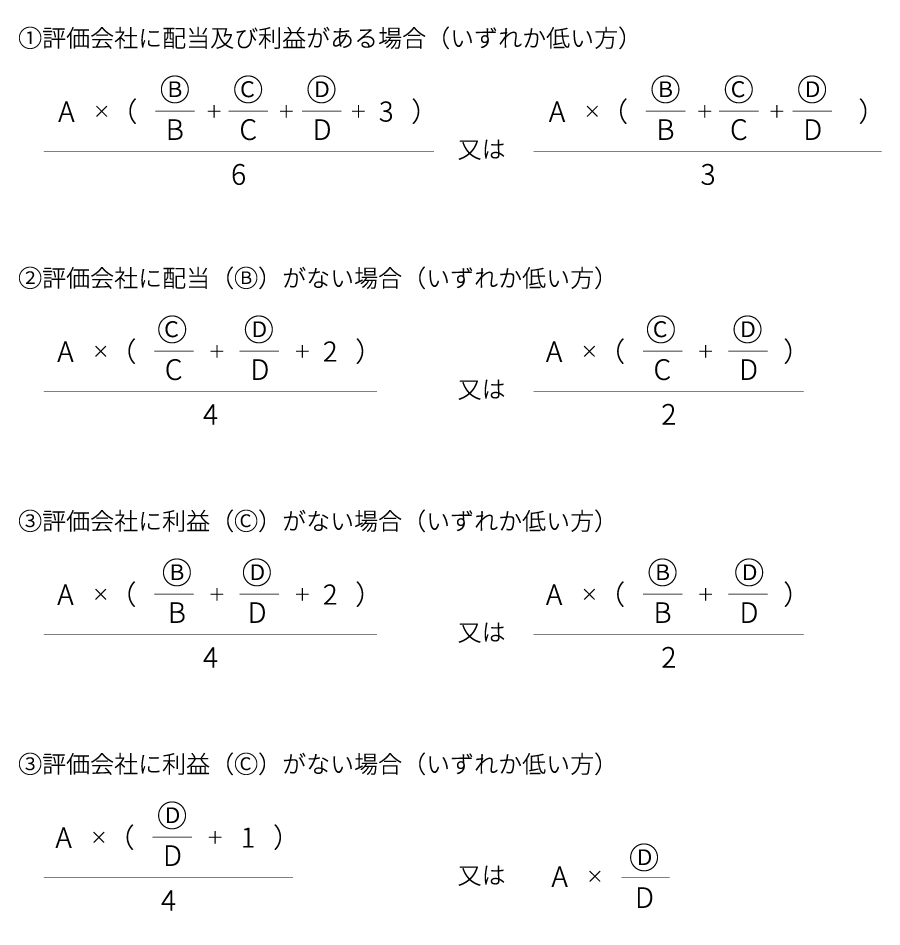

取引相場のない株式は、この富裕税財産評価通達において、次の算式で計算することとされていました。

| (類似会社比準価額 × L) + (純資産価額 × (1-L)) 「L」は、評価会社の規模に応じて0から1.0まで |

このように、現在の基礎となる計算式は、富裕税財産評価通達から引き継がれていることがわかると思います。

この裁判の事例では、無配当を続けていた会社に配当をさせることにより、株価の引下げを図っていますが、富裕税財産評価通達では、配当に対する取扱いはどのようになっていたのでしょうか?

| A:類似会社の株価 B:類似会社の一株当たり配当金額 C:類似会社の一株当たり利益金額 D:類似会社の一株当たり純資産価額 Ⓑ:評価会社の一株当たり配当金額 ⓒ:評価会社の一株当たり利益金額 Ⓓ:評価会社の一株当たり純資産価額  |

配当金額、利益金額及び純資産価額を利用して類似会社と比準させるという方法は、この当時から採用されています。現在の財産評価基本通達では、利用する計算式は、配当や利益の有無に関係しませんが、富裕税財産評価通達では、配当や利益がない場合には、それらの要素を排除した算式を用意していたことが特徴的といえます。このように、当時から、配当と利益の数値には恣意性が入りやすいと考えていたことが想像されます。

また、財産評価基本通達においても、昭和44年改正前は、評価会社の配当金額(Ⓑ)は、実際の評価会社が実施した配当金額ではなく、評価会社の利益金額に類似業種の配当性向を乗じて計算していました。この取扱いは、昭和44年改正により変更されましたが、当初の財産評価基本通達では、利益ではなく、配当の数値にだけ恣意性を感じていたことが分かります。