@zeiken_info

@zeiken_info

「特定親族特別控除の実務上の留意点」|税務通信 READER’S CLUB

2025年6月5日

関連記事:No.3847(令和7年4月14日号) 05頁

令和7年度改正では「特定親族特別控除」が創設されました。この控除の対象となる19歳以上23歳未満の親族を扶養する場合の実務上の留意点を教えてください。

「特定親族特別控除」は、特定親族の合計所得金額に応じて、特定親族1人につき一定額を控除することができる制度です。(所法84の2)。

19歳以上23歳未満の親族を扶養する場合には、その親族が「特定扶養親族」であれば63万円の扶養控除、「特定親族」であればその親族の合計所得金額に応じて3万円~63万円の特定親族特別控除の適用を受けることができます。

親族の所得金額別の所得控除(扶養控除・特定親族特別控除)と源泉徴収(源泉控除対象親族の該当)の適用関係をまとめると次のようになります。

【19歳以上23歳未満の親族の所得控除と源泉徴収の適用関係】

1.令和7年分の年末調整における留意点

令和6年分以前の年末調整では、19歳以上23歳未満の親族は、合計所得金額が48万円(給与収入が103万円)以下だと63万円の扶養控除(特定扶養親族)、48万円を超えると扶養控除の対象外となるため、「合計所得金額が48万円(給与収入が103万円)以下か超えるか」という1つの基準のみ判断を行うことができました。

これが令和7年分の年末調整では、合計所得金額が58万円(給与収入が123万円)を超えたとしても、合計所得金額が123万円(給与収入が188万円)以下であれば、特定親族特別控除(表の太枠部分)の適用があり、かつ、控除額も合計所得金額に応じて9段階に分かれているため、親族の所得を今まで以上に正確に把握しなければなりません。

しかし、いわゆるスキマバイトやアルバイトを複数掛け持ちしているようなケースは、年末になってからでは1年分の所得を正確に把握することが困難になると考えられるため、そのための準備を早めに進めておく必要があります。

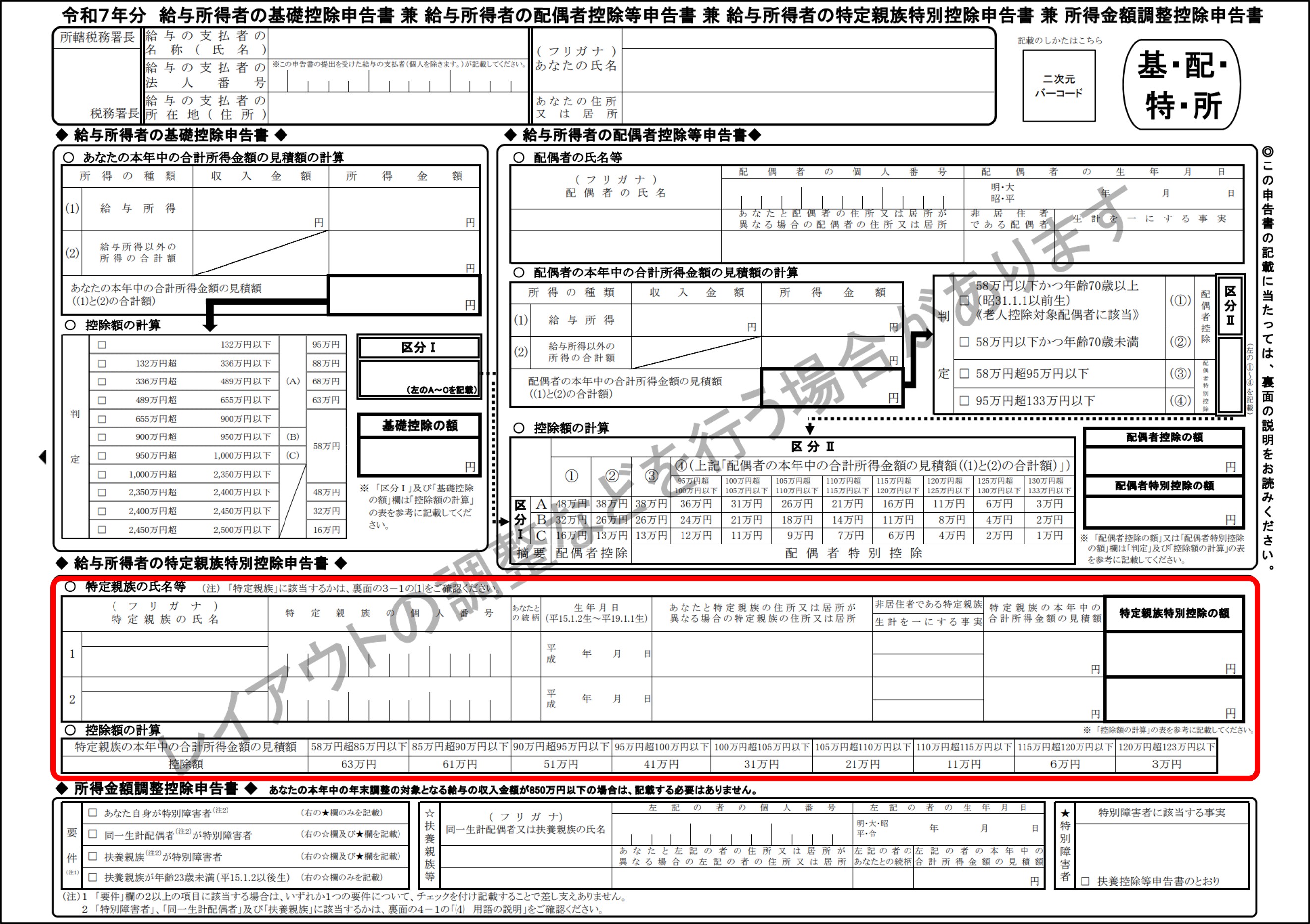

なお、年末調整では「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の◆給与所得者の特定親族特別控除申告書◆欄(赤枠部分)に必要事項を記載して控除額を計算します。

2.令和8年分以降の源泉徴収における留意点

給与から源泉徴収する所得税は、「その月の社会保険料控除後の給与等の金額」と「扶養親族等の人数」を給与所得の源泉徴収税額表に当てはめて算出します。令和7年分までは19歳以上23歳未満の親族は所得の見積額が48万円(給与収入が103万円)以下、つまり扶養控除の対象になる場合に「扶養親族等の人数」を1人とカウントしていました。

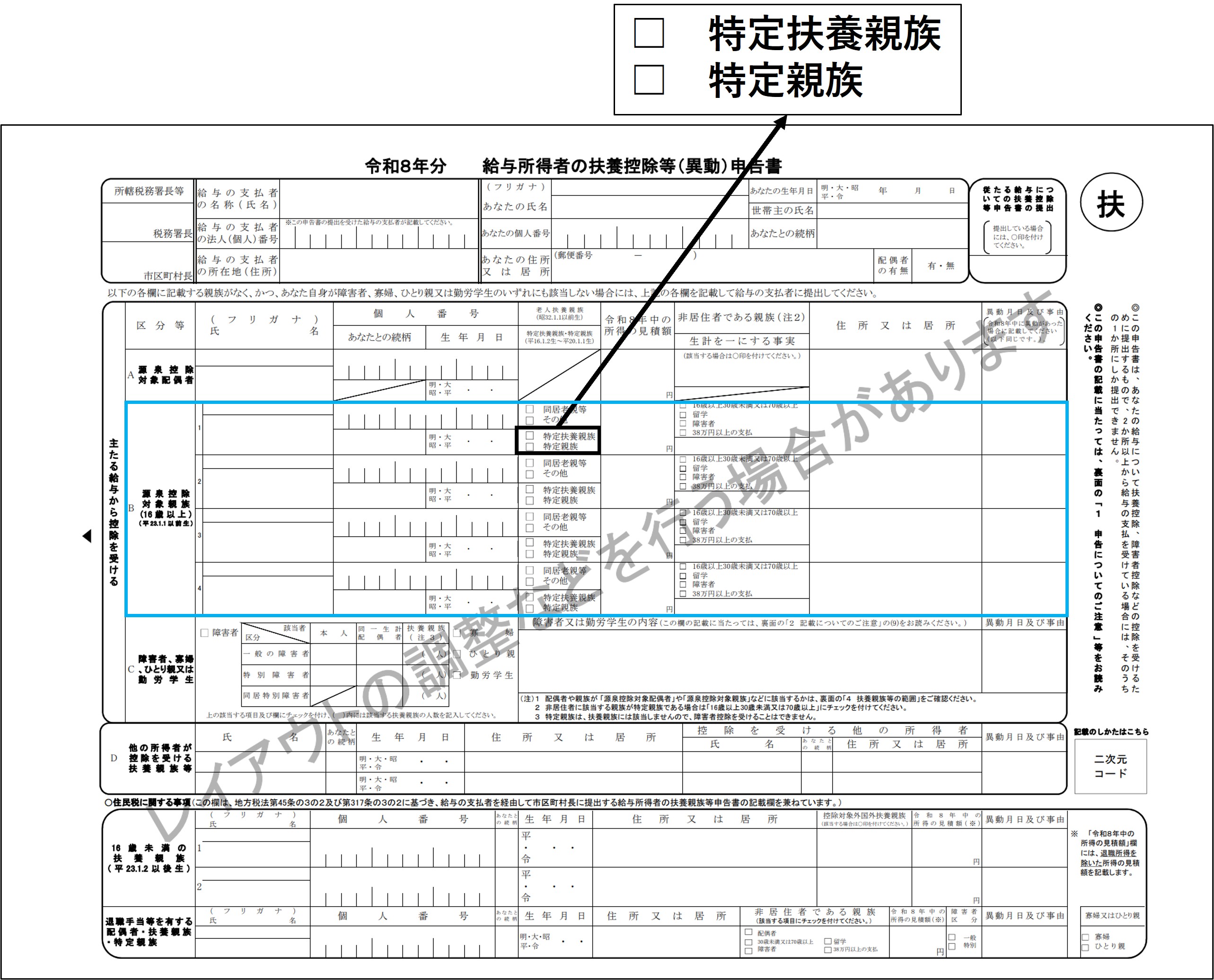

これが令和8年分以降は、所得の見積額が58万円(給与収入が123万円)以下である特定扶養親族のほか、特定親族のうち所得の見積額が100万円(給与収入が165万円)以下である親族も源泉控除対象親族として「扶養親族等の人数」を1人とカウントすることになりました。

「令和8年分 給与所得者の扶養控除等(異動)申告書」の「主たる給与から控除を受ける B 源泉控除対象親族」欄(青枠部分)に、親族の氏名等の必要事項の記載のほか、次の令和8年中の所得の見積額の区分に応じて、それぞれに掲げる欄に☑を入れます。

58万円(給与収入が123万円)以下 … 「特定扶養親族」

58万円超100万円以下(給与収入が123万円超165万円以下) … 「特定親族」