@zeiken_info

@zeiken_info

相続人の居住及び被相続人の貸付事業の用に供されていた宅地等の小規模宅地等の特例

2024年10月28日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

相続人の居住及び被相続人の貸付事業の用に供されていた宅地等の小規模宅地等の特例

[質問]

以下の前提で、小規模宅地の特例(居住用・貸付事業用)の適用ができますか。

また、適用できる場合、計算はどのように行えばよいのでしょうか。

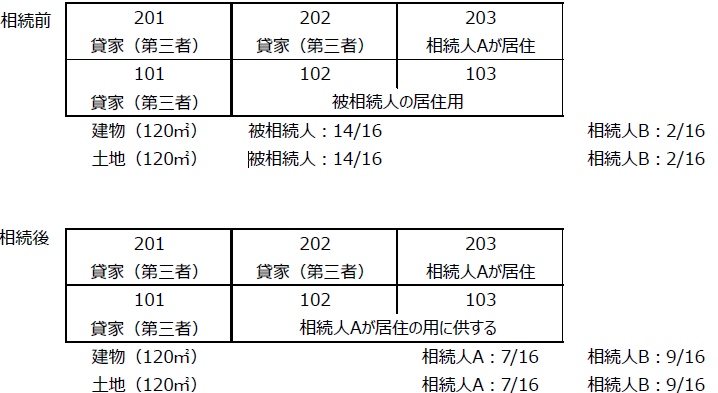

被相続人の居住及び貸付の状態は以下のとおりです。

・被相続人及び相続人Aは住民票ともに東京在住、相続人Bは北関東在住です

・建物は区分登記ではありません。各部屋の面積はほぼ同一とのことです

・貸家については被相続人が賃料を100%収受し、申告していました(相続人Bは申告していません)。貸付事業も相続人A/Bで引き継ぎます

・被相続人は足が不自由になり、亡くなる5年前から、相続人Bの住居に身を寄せ、相続人Bの近所のデイサービスに通っていました

[回答]

ご質問の建物については、被相続人及び相続人Aの居住及び被相続人の貸付事業の用に供されていたということですので、その敷地(宅地等)が租税特別措置法第69条の4《小規模宅地等についての相続税の課税価格の計算の特例》(以下「小規模宅地等の特例」といいます。)の特定居住用宅地等及び貸付事業用宅地等に該当するかどうかは、被相続人又は生計を一にしていた親族とその宅地等を相続等により取得する者が、以下の要件を満たしているかを検討する必要があります。

ご照会の内容には、被相続人と相続人Aとの生計等の状況、建物の各部屋の面積、貸部屋部分の事業規模等が示されていませんので、記載された事実関係に基づいて小規模宅地等特例の適用の可否等について検討します。

1 小規模宅地等の特例の被相続人要件等

小規模宅地等の特例の対象となる宅地等は、個人が相続又は遺贈により取得した財産のうち、被相続人が所有していた宅地等で、相続開始の直前において被相続人又は被相続人と生計を一にしていた親族の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を含みます。)又は居住の用に供されていたものになります(措置法69条の4①)。

加えて、相続開始の直前において被相続人又は被相続人と生計を一にしていた親族の居住の用に供されていなかった宅地等であっても、次の要件(以下、「老人ホーム等に入居等していた場合の要件」という。)を満たす場合には、被相続人の居住の用に含まれるとされています(措置法69条の4①括弧書き)。

⑴ 被相続人が相続開始の直前において要介護認定、要支援認定又は障害者支援認定を受けていたこと及び被相続人が老人福祉法等に規定する養護老人ホーム等に入居又は入所していたこと(措置法施行令40条の2②)。

⑵ その建物が事業(貸付けを含みます。)の用に供されていないこと、又は被相続人及び被相続人と生計を一にしていた被相続人の親族以外の者の居住の用に供されていないこと(措置法施行令40条の2③)。

ご照会の事実関係を上記の要件に当てはめますと、被相続人は相続開始の直前において相続人Bの住居に居住しており、老人ホーム等に入居等していた場合の要件も満たしませんので、その宅地は被相続人の居住の用に供されていた宅地等に該当しないことになります。しかし、相続人Aが被相続人と生計を一にする親族である場合には、生計を一にしていた親族の居住の用に供されていた宅地等に該当することになります。

生計を一にしていた親族かどうかの判定については、租税特別措置法には具体的な定義がありませんが、小規模宅地等の特例における「生計を一にする」ことの意義に関しては、実務上所得税基本通達2-47に準じて取り扱われています。同通達では、親族が同一の家屋に起居している場合は、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとして取り扱っています。また、療養等の都合上他の親族と日常の起居を共にしていない親族間において、常に生活費、療養費等の送金が行われている場合は、生計を一にするものとして取り扱われます。

したがって、ご照会の事例の相続人Aが被相続人と生計を一にしていた親族に該当するかどうかは、上記通達により判断することになります。

次に、被相続人の貸付事業の用に供されていた宅地等に該当するかですが、この貸付事業とは、「事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの」が含まれるとされています(措置法令40条の2①)。

したがって、ご照会の宅地が相続開始前3年以内に新たに貸付事業の用に供された宅地等に該当しない場合には、被相続人の貸付事業が「相当の対価を得て継続的に行うもの」であれば、その宅地は被相続人の貸付事業の用に供されていた宅地等に該当することになります。

2 小規模宅地等の特例の取得者要件

生計を一にしていた親族の居住の用に供されていた宅地等が特定居住用宅地等の対象となるためには、相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有しているという要件を満たす必要があります(措置法69条の4③二ハ)。

また、被相続人の貸付事業の用に供されていた宅地等が貸付事業用宅地等に該当するためには、相続等によりその宅地等を取得した親族が、相続開始時から申告期限までの間にその宅地等に係る被相続人の貸付事業を引き継ぎ、申告期限まで引き続きその宅地等を有し、かつ、その貸付事業の用に供しているという要件を満たす必要があります(措置法69条の4④イ)。

したがって、ご照会の宅地が上記の取得者要件を満たす場合には、その利用区分に応じて、特定居住用宅地等又は貸付事業用宅地等に該当することになります。

3 小規模宅地等の特例の適用面積

⑴ 特定居住用宅地等

ご照会の宅地は、被相続人(16分の14)と相続人B(16分の2)が持分を持つ共有地になります。また、相続人Aが生計を一にする親族に該当する場合は、その者の居住の用に供されていた建物の床面積は約20㎡(6部屋の1部屋)になります。このため、相続人Aの居住の用に供されていた部分の敷地は、120㎡×14/16×1/6=17.5㎡ということになります。

ここで注意しなければならないのが、その敷地を共有持分により取得する場合には、その取得した持分の割合に対応する部分についてのみ小規模宅地等の特例の適用が認められます(措置法令40条の2⑩⑫㉒)。

したがって、相続人Aの居住の用に供されていた部分の敷地17.5㎡に同人の取得持分16分の7を乗じた7.65625㎡が、特定居住用宅地等の適用を受けられる面積になります。

⑵ 貸付事業用宅地等

ご照会の宅地は、被相続人(16分の14)と相続人B(16分の2)が共有持分を持つ共有地になります。また、被相続人の貸付事業の用に供されていた建物の床面積は約60㎡(6部屋の3部屋)と思われます。このため、被相続人の貸付事業の用に供されていた部分の敷地は、120㎡×14/16×3/6=52.5㎡ということになります。

したがって、その敷地を共有持分により取得することから、被相続人の貸付事業の用に供されていた部分の敷地52.5㎡に相続人Aの取得持分16分の7を乗じた22.96875㎡と相続人Bの取得持分16分の7を乗じた22.96875㎡が、それぞれの相続人が貸付事業用宅地等の適用を受けられる面積になります。

(税理士懇話会・資産税研究会事例より)

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー