@zeiken_info

@zeiken_info

国税庁 住宅取得等資金贈与特例等のあらましを公表

2022年6月7日

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー

国税庁 住宅取得等資金贈与特例等のあらましを公表

国税庁は5月27日、「『住宅取得等資金の贈与を受けた場合の贈与税の非課税』等のあらまし(令和4年5月)」を公表した。同あらましでは、令和4年度改正で非課税限度額等が見直された「住宅取得等資金贈与特例」(以下、「新非課税制度」)等の改正内容を説明している。

新非課税制度は、令和4年1月1日から令和5年12月31日までの間に、父母等の直系尊属からの贈与により、自己の居住の用に供する住宅用家屋の新築等に係る住宅取得等資金を取得した場合、一定の要件を満たすときは契約締結日によらず一律で【参考】の金額まで贈与税が非課税となるもの。

【参考】受贈者ごとの非課税限度額

(同あらまし「1受贈者ごとの非課税限度額」を一部加工)

※省エネ等住宅とは、次の省エネ等基準のうち、いずれかの性能を満たす住宅用家屋であることにつき、申告時に「住宅性能証明書」等を添付することで証明されたものをいう。

- 断熱等性能等級4以上若しくは一次エネルギー消費量等級4以上であること

- 耐震等級2以上若しくは免震建築物であること

- 高齢者等配慮対策等級3以上であること

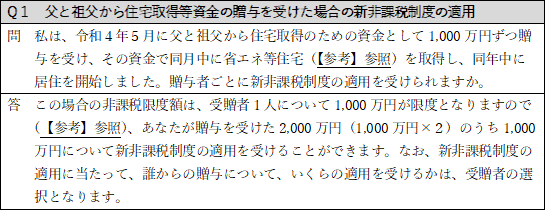

また、同あらましには「『新非課税制度』等に関するQ&A」(全4問)も掲載されている。Q1では「父と祖父から住宅取得等資金の贈与を受けた場合の新非課税制度の適用」、Q2では「家屋を所有しない(持分を取得しない)場合」、Q3では「マンション又は建売住宅を取得する場合の取得期限」、Q4では「『住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例』の適用後の贈与」について示された。このうち、Q1の詳細は以下のとおり。

(同あらまし「『新非課税制度』等に関するQ&A」Q1を引用(下線部は一部加工))

(情報提供:週刊 税務通信)

このコラムの次回更新を知りたかったら…@zeiken_infoをフォロー