@zeiken_info

@zeiken_info

インボイス制度に係る税制改正[あいわ税理士法人 コラム]

2023/02/07

インボイス制度に係る税制改正[あいわ税理士法人 コラム]

1.はじめに

いよいよ適格請求書保存方式(インボイス制度)の施行が令和5 年10 月1 日に迫っています。令和4 年12 月に与党より公表された「令和5 年度税制改正大綱」においてもインボイス制度に係る見直しが図られています。本稿ではインボイス制度の改正内容についてご紹介します。

2.インボイス制度に係る改正内容

改正の内容は以下の項目となります。

●適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

●一定規模以下の事業者に対する事務負担の軽減

●返還インボイスの交付義務の免除

●適格請求書発行事業者登録制度の見直し

3.適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置

(1)内容

●対象期間:令和5 年10 月1 日から令和8 年9 月30 日までの日の属する各課税期間

●対象者:対象期間において免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度(※1)の適用を受けられないこととなる場合のその事業者

(※1)その課税期間の基準期間における課税売上高が1,000万円以下である事業者について消費税の納税義務が免除される制度です。

●取り扱い:その課税期間における課税標準額に対する消費税額から控除する金額を、当該課税標準額に対する消費税額に8 割を乗じた額とすることにより、納付税額を当該課税標準額に対する消費税額の2 割とすることができる

(注1)上記措置は、課税期間の特例の適用を受ける課税期間及び令和5 年10 月1 日前から課税事業者選択届出書の提出により引き続き事業者免税点制度の適用を受けられないこととなる同日の属する課税期間については、適用しない。

(注2)上記措置の適用を受けた適格請求書発行事業者が、当該適用を受けた課税期間の翌課税期間中に、簡易課税制度の適用を受ける旨の届出書を納税地を所轄する税務署⾧に提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を認めることとする。

(2)解説

●インボイスの保存を必要とせず、売上に係る消費税額からその20%相当額を納付すべき消費税額として計算します。

●上記経過措置の適用を受けようとする場合には、確定申告書にその旨を付記する必要があります。

●課税期間の特例により、課税期間を3 か月ごと又は1 か月ごとに区分して短縮している場合には適用されません。

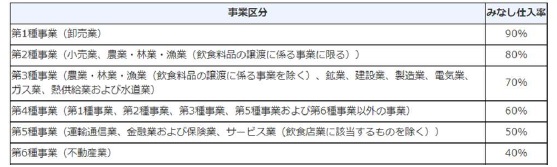

●これまで免税事業者であった事業者が適格請求書発行事業者となる際に、簡易課税制度(※2)の適用を検討する場合も多くあるかと思います。簡易課税制度を適用する場合には事業区分が第1 種事業(卸売業)である場合のみ上記経過措置に対して有利となります。

(※2)売上に係る消費税額に下表のように事業区分に応じたみなし仕入れ率を乗じて計算した金額を、仕入に係る消費税額として消費税額を計算する制度です。インボイスの保存が不要であり、中小規模の事業者の納税事務負担の軽減が期待できます。

(出典:国税庁HP)

4.一定規模以下の事業者に対する事務負担の軽減

(1)内容

●対象期間:令和5 年10 月1 日から令和11 年9 月30 日までの間

●対象者:基準期間(※3)の課税売上高が1 億円以下又は特定期間(※4)の課税売上高が5,000 万円以下である事業者

(※3)個人事業者の場合前々年、法人の場合前々事業年度

(※4)個人事業者の場合前年1 月1 日から6 月30 日までの期間、法人の場合前事業年度開始の日以後6 カ月の期間・取り扱い:国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1 万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認める

(2)解説

インボイス制度の定着までの実務に配慮し、一定規模以下の事業者の支払対価の額が1 万円未満である取引については、インボイスの保存を必要としません。

5.返還インボイスの交付義務の免除

(1)内容

売上げに係る対価の返還等に係る税込価額が1 万円未満である場合には、その適格返還請求書の交付義務を免除する。

上記改正は、令和5 年10 月1 日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用する。

(2)解説

実務上、振込手数料を売手側の負担とする場合、売手側の売上値引として処理する場合と支払手数料(課税仕入)として処理する場合がありますが、売上値引として処理する場合の事務負担が軽減されます。

6 .適格請求書発行事業者登録制度の見直し

免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15 日前の日(現行:当該課税期間の初日の前日から起算して1 月前の日)までに登録申請書を提出すればよいこととされます。

その他、免税事業者が経過措置により課税期間の途中から登録を受ける場合、適格請求書発行事業者が登録の取消しを求める届出書の提出期限について改正が行われます。

7 .おわりに

インボイス制度は取引の売手・買手のいずれにも影響を及ぼすものであり、制度開始の前に今一度自社の取引内容を見直し、対応の要否を確認することを推奨いたします。

執筆者:井門 惇太郎

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp