@zeiken_info

@zeiken_info

【経営管理】不正対策の重要性について~常に起こり得るものであることを理解する~

[あいわ税理士法人 News Letter 2023.8]

2023/08/07

【経営管理】不正対策の重要性について~常に起こり得るものであることを理解する~[News Letter]

1.はじめに

企業経営においては様々なリスクが存在します。

中小企業白書によると、企業の経営活動におけるリスクには、新たな事業分野への進出や設備投資など「事業機会に関連するリスク」と、コンプライアンスや財務報告など「事業活動の遂行に関連するリスク」があるとされています。

役員や従業員の不正行為は後者の例として挙げることができますが、例えば、従業員が下請先に指示をして、自身の勤める会社に対する仕入代金などを水増し請求させ、その後従業員が下請先からその水増し分をキックバックとして個人的に受領するといったケースを考えてみます。

このような行為は、従業員が下請先に対する優位な立場を利用するなどして不当に個人的な利得を得るものであり、会社に損害を与える不正行為にほかなりません。このような不正行為が発覚した場合、従業員は会社を懲戒解雇されることもあり、ケースによっては背任罪や脱税の罪に問われる可能性がある一方、会社においては、水増し分は過大な原価の計上であったとして法人税の修正申告を行い、差額分の法人税とともに加算税や延滞税を追加で納める必要や、過年度決算の修正など会計への影響が生じ、また、事件がマスコミ報道されるなどしてレピュテーションリスクが高まる可能性もあります。

しかし、このようなケースは、果たしてどこか遠くの世界のことなのでしょうか。

本ニュースレターでは、企業経営に深刻な影響を与えかねない「不正行為」について、解説していきます。

2.不正について

⑴ 不正の内容

まず、不正にはどのようなものがあるのでしょうか。

近時において公表されている第三者委員会調査報告書を確認してみると、(トピック的ではありますがマスコミ報道等でも明らかなように)製品に関する検査成績の虚偽表示、インサイダー取引、組織犯罪処罰法違反、オリンピック関連の贈賄、雇用調整助成金の不正申請などのほか、(古くからある)架空売上の計上、原価の付け替え、架空や水増し仕入(又は経費)の計上、キックバックの受領、着服、横領、背任行為など、不正の内容が多岐に渡っていることが分かります。

なかでも、架空売上の計上、架空や水増し仕入(又は経費)の計上など、財務・会計(結果として税務にも影響する。)に関連する不正は、発生件数の割合において上位を占めています。

⑵ 不正を行う主体

では次に、そのような不正は、誰がどこで行っているのでしょうか。

第三者委員会調査報告書などによると、不正を行っているのは、主に従業員、取締役、代表取締役、経理担当者、国内外の子会社従業員などですが、中には、複数の従業員が下請先と通謀して、自社に対して架空及び水増し発注させた資金からキックバックを受領していたケースのように、複数人が関係するものもあります。

このように、不正には、社内外のあらゆる立場の人が関与しており、また、国内外の子会社においても不正が発生しているため、「いつ」「誰が」「どこで」不正を行っていても不思議ではないということです。

決してどこか遠くの世界の話ではなく、むしろ、「すぐそこにあるもの」といっても過言ではありません。

⑶ 不正が与える影響

不正が行われた場合には、どのような影響が生じる可能性があるでしょうか。

はじめに、会社に与える影響を考えてみましょう。

不正の事実又はその兆候を把握した場合、会社はまず、事実関係の調査を行う必要があるでしょう。この調査業務は、不正が行われなければ発生しなかったものです。不正に関与した人が多ければ多いほど、不正が行われた場所が国内外など様々であればあるほど、そして、不正が行われた期間が⾧期間にわたるほどに、事実関係の確認には多大な労力と、場合によっては弁護士や公認会計士などの専門家や有識者へ調査(及び再発防止への対策)を依頼するための多額の費用負担が生じる可能性もあります。

また、不正の規模や内容のインパクトが大きい場合、会社の不祥事としてネットニュース、新聞、テレビなどで取り上げられるかもしれません。そうなると、風評による業績の悪化が懸念されるほか、多数のクレーム対応に追われることになるかもしれません。当然、会社としての信用力にも影響を与え、ひょっとすると、有望な人材が会社から去ってしまう、あるいは、就職先として敬遠されてしまうといったことも起こるかもしれません。

会社の財務に関しては、修正申告をして不足分の税金を納めるだけならまだしも、正しく申告していれば本来必要がなかった加算税や延滞税も負担しなければならなくなります。同時に、過年度決算の修正を行う必要が生じるなど会計へも影響を及ぼします。

では、従業員に関してはどうでしょうか。

会社の業績が悪化すれば、給与や賞与が一定期間減額されるかもしれません。それにとどまらず一時解雇の可能性もないとはいえないでしょう。また、将来再び不正が発生するのを防ごうと、会社は、必要以上に、あるいは、過度に従業員の行動に制約をかけたり、業務における監視体制を厳格にしたりするかもしれません。

このように、従業員の雇用や職場環境、そして、日々の業務運営上も、心理的な側面も含めて大きな影響が出る可能性があるのです。

最後に、不正を行った人、不正にかかわった人達はどうなるでしょうか。

社内処分としては、減給や降格のみならず、懲戒解雇の可能性があるでしょう。そして、例えばキックバックを受領して会社に損害を与えたのであれば損害賠償請求をされるでしょうし、業務上横領や背任など、行った不正が犯罪行為に該当する場合には刑事告発される可能性もあります。刑事裁判で有罪判決を受ければ、たとえ執行猶予がついたとしてもその履歴は「前科」となります。

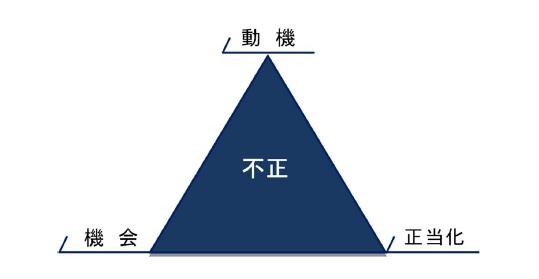

3.不正が発生する3つの条件

不正は、「動機」、「機会」及び「正当化」の3つの条件がそろったときに発生すると考えられており、この考え方を「不正のトライアングル理論」といいます。

⑴ 「動機」

不正を行う動機は人それぞれです。ブランド品や高級外車が欲しい、ギャンブルや投資で発生した損失の穴埋め、そして、社内交際費に充てたいなど、要はお金が欲しいからといったものから、ハラスメントや処遇に対して不満がありその憂さを晴らしたいなど様々です。

他人の心の中はなかなか分からないものですが、身なりや持ち物、勤務時の様子、その人の言動などのちょっとした「外形的」な変化は、不正の兆候かもしれません。なお、そのような兆候の例を有する従業員の代表的な例としては、SNS などで分不相応な生活振りを発信している従業員、人事や給与に不平不満を漏らしている従業員などが挙げられます。

⑵ 「機会」

不正を行う機会には、どのようなものがあるのでしょうか。

従業員が下請先などからキックバックを受領していたケースでは、ある特定の業務を⾧期間同じ従業員が担当していたり、業務が属人化していたり、一部の担当者に権限が集中していたり、社内における取引のチェック体制が不十分であったりといった状況が指摘されることが多いようです。

自社の管理体制について不正が発見されにくい環境や体制がある場合、上記のような不正の「機会」を生み出している可能性があります。制度としてのジョブローテーション、複数人での担当制、相互チェックのルール化、定期的な検査体制の構築などが求められます。

⑶ 「正当化」

正当化についてはどうでしょうか。

例えば、会社のための忖度、業務上必要だからといった言い訳、あるいは、会社からは働きに見合った十分な評価がされていないので自分で補填しているなどといった考えや、コンプライアンスを軽視するような会社全体の風潮の存在も考えられます。

最初はちょっとした行為であったり、金額も少額であったものが、最初の「芽」が見つからなければ徐々に大胆になってエスカレートしていく恐れがあります。不正の実行者が言い訳可能な状況は、不正の「正当化」に直結します。

4.不正への対応

会社や従業員などに多大な影響を与えるかもしれない不正には、どのように対応すれば良いのでしょうか。

まず重要なのは現実を知ること、つまり、不正が発生し得る環境や兆候、そして進行している不正がないかどうか、現状を把握することです。そして、不正が発生し得るリスクを把握することができたのであれば、実際に不正が発生する前に、予防策と早期発見のための体制整備などの手当てをすることが肝心です。

もしも既に不正が行われていた場合は、速やかに事実関係を確認のうえ、対象者の処分や再発防止策の策定が必要となるでしょう。問題が大きくなる前に対応することが重要です。

残念なことではありますが、実際に不正が起こり、その影響の大きさが分かって初めて行動(事後処理とその後の防止対応)に移す企業が多いのが実状ではないでしょうか。

しかしながら、不正が起きた場合の影響は多大であり、特に上場会社の場合には、レピュテーションリスクが計り知れないものとなる可能性があります。

事前対応のコストと事後対応のコスト、そして、金銭では測れない負担やダメージを十分に比較検討、あるいは、それをイメージすることが、実は、一番重要な「対策の初めの一歩」であるといえるのではないでしょうか。

5.最後に

不正に手を染めるのは特別な人とは限りません。どのような職場であっても不正が発生する可能性があり、決して他人事ではないのです。予防も事後対応も、早め早めが肝心です。

何から手を付けたら良いのか、ということであれば、まずは社内研修などによって、会社全体でコンプライアンス意識を高めることから始めてはいかがでしょうか。

もちろん、些細なことでもすぐに報告があがってくるような、風通しの良い職場環境の醸成が重要であることは、いうまでもありません。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

経営管理 プラクティスグループ(business-admin@aiwa-tax.or.jp)

公認会計士 高橋 雄一

税理士/情報処理安全確保支援士 田口 浩志

税理士 橋本 慶介

税理士 三浦 かすみ

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp