@zeiken_info

@zeiken_info

個人年金保険を相続した場合の税務上の取扱いについて[あいわ税理士法人 コラム]

2023/11/17

個人年金保険を相続した場合の税務上の取扱いについて[あいわ税理士法人 コラム]

1.はじめに

「人生100 年時代」に備え、国民年金や厚生年金に加え、個人年金保険に加入している人が増加しています。個人年金を受け取っていた人(以下、「年金受取人」という。)が死亡し、遺族が年金を受け取る権利(以下、「年金受給権」という。)を取得した場合、相続税などの課税対象となることがあります。また、年金受給権の取得後、年金の受け取り方によって、所得税の課税関係も異なります。今回のコラムでは、年金受給権の課税関係について解説します。

2.年金受給権に係る課税関係(相続税)の概要

年金受取人の死亡により年金受給権を取得した場合、その年金保険の被保険者や保険料の負担者、誰が取得したかにより、取得者に対する課税関係が異なります。

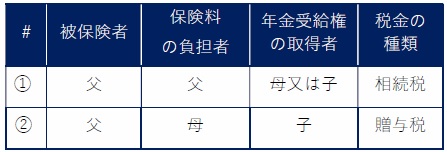

例えば、父・母・子の家族において、父に相続が発生し、その相続財産の中に父を被保険者とする年金受給権があった場合、課税関係は下表①又は②となります。

【年金受給権の取得者に対する課税関係の概要】

①被保険者(父)と保険料の負担者(父)が同一であった場合

母又は子が取得した年金受給権は、相続により取得したものとみなされ、相続発生時点において、その取得者(母又は子)に係る相続税の課税対象となります。

②被保険者(父)及び年金受給権の取得者(子)のいずれも、保険料負担者(母)でない場合

子が取得した年金受給権は、母から子への贈与とみなされ、給付事由発生時点において、その取得者(子)に係る贈与税の課税対象となります。

なお、取得した年金受給権の性質によって、相続税及び贈与税の対象とならないものがある点に、注意が必要です。

【相続税及び贈与税の課税対象となる年金受給権の範囲】

<課税対象となる年金受給権>

・ 個人年金保険に係る年金受給権、退職年金に係る年金受給権など

<課税対象とならない年金受給権>

・ 国民年金や厚生年金などの遺族年金(*)で、それぞれの法律に非課税規定が設けられているもの

(*)遺族年金とは、国民年金や厚生年金保険の被保険者又は被保険者であった人が死亡した時に、その人によって生計を維持されていた遺族が受給できる年金をいいます。

3.年金受給権の相続税評価額

相続又は贈与(以下、「相続等」という。)により取得した年金受給権の相続税評価額は、下記①~③のいずれかの金額のうち多い金額とされ、その金額が相続税又は贈与税の対象となります。

①当該契約に関する権利を取得した時における解約返戻金の金額

②当該契約に関する権利を取得した時における一時金の金額(定期金に代えて一時金の給付を受けることができる場合)

③当該契約に係る予定利率による複利年金現価率等を用いて一定の方法により計算された金額

4.年金受給権に係る課税関係(所得税)の概要

相続等により年金受給権を取得した人が、実際に金銭を受け取る場合、①年金方式(毎年一定額を受け取る方式)か、②一時金方式(一時に一括で受け取る方式)のいずれかの方式を選択することが一般的です。選択した方法によって、相続等で取得した人に係る所得税の課税関係が異なります。

①年金方式で受け取る場合の所得税の課税関係雑所得として取り扱われ、所得税の課税対象となります(相続税又は贈与税の課税対象となった部分は、所得税の課税対象から除かれます。)。

②一時金方式で受け取る場合の所得税の課税関係相続等で年金受給権を取得した人に、所得税は課税されません。

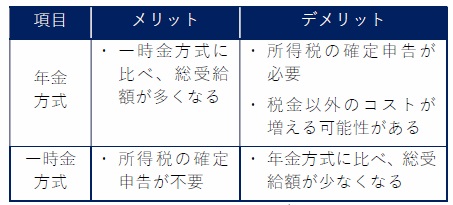

5.年金方式と一時金方式の比較

年金方式と一時金方式のどちらを選択するか検討する際の、一般的なメリット・デメリットは下表のとおりです。

【年金方式と一時金方式のメリット・デメリット】

運用益が生じることを前提とすれば、一時金方式より年金方式の方が、総受給額が多くなると考えられます。

一方で、年金方式を選択した場合、毎年の収入金額が増加することから、国民健康保険料の負担額や、医療費の窓口負担割合が上昇するなど、税金以外の負担が増加する可能性があります。また、毎年の所得税確定申告が必要かどうかという点も、検討の際のポイントの1つとなります。

6.おわりに

相続財産の中に年金受給権がある場合、相続税などの税金以外にも検討すべき事項が多くあります。相続発生後、残された家族が慌てなくて済むよう、生前から専門家に相談しておくことも一案と考えます。

執筆者:松井 善章

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp