@zeiken_info

@zeiken_info

【国際税務】シンガポール移住、その前に ~事前の情報取集と検討の重要性~

[あいわ税理士法人 News Letter 2024.3]

2024/03/07

【国際税務】シンガポール移住、その前に~事前の情報取集と検討の重要性~

1.はじめに

近年、「海外移住」に関する話題を見聞きすることが多くなりました。なかでも、シンガポールへの移住に関する話題が増えたという印象をお持ちの方もいらっしゃるのではないでしょうか。

シンガポールは地理的に日本から近く、時差は1時間、国内は安全、かつ低税率の国などとしても知られています。日本人観光客が多く訪れる国であると同時に、外務省の調査によると、ここ5年間は都市別在留邦人数が全体の5 位から6 位で推移しており、多くの日本人が居住している国でもあります。

本稿では、シンガポール移住に着目して、海外移住の現状、移住に関連するシンガポールの各種制度や生活環境、及び日本の税務における留意点等を整理していきます。

2.海外移住の現状

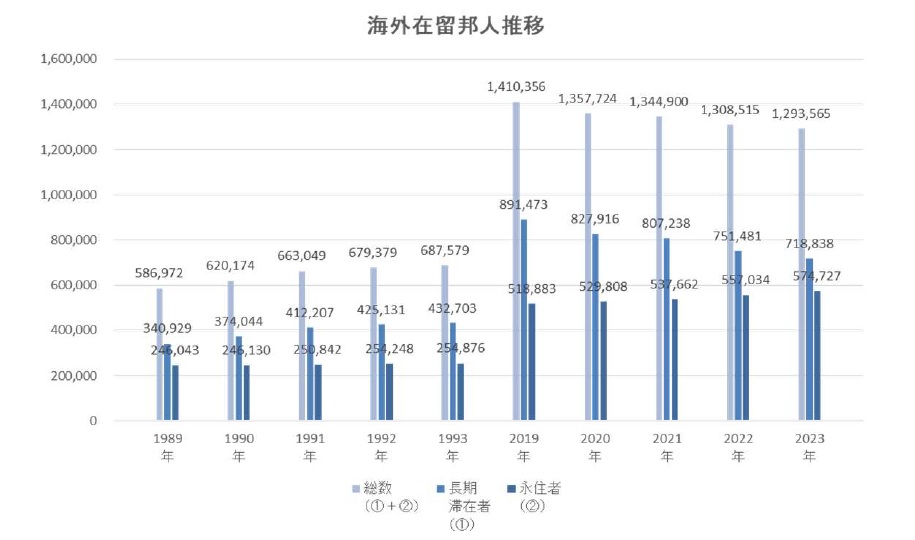

下表は、外務省の資料を基に、直近の5 年間(右側)と30 年前の5 年間(左側)における海外在留邦人数の推移をまとめたものです。直近5 年間と30 年前の5年間それぞれの平均値を比較すると、海外在留邦人数などは概ね2倍に増加しています。また、直近5 年間では「⾧期滞在者」が減少傾向にある一方、「永住者」は増加し続けています。

なお、外務省の資料によると、「『永住者』とは(原則として)当該在留国等より永住権を認められており、生活の拠点をわが国から海外へ移した邦人を、『⾧期滞在者』とは3か月以上の海外在留者のうち、海外での生活は一時的なもので、いずれわが国へ戻るつもりの邦人を指します」とされています。

出典:外務省「海外在留邦人数調査統計」令和5 年(2023 年)10 月1 日現在

次に、直近5 年間の都市別在留邦人数を下表で確認すると、シンガポールの在留邦人数は、都市別順位で5 位又は6 位、令和5 年10 月1 日時点での合計人数は31,366 人となっており、31,366 人の内訳は、外務省の統計資料によると、⾧期滞在者が26,773 人(85.4%)、永住者が4,593 人(14.6%)となっています。

なお、日本人がシンガポールへ移住する目的について、実際に複数の現地専門家から話を聞くと、近年は、親子での「教育移住」が増加の傾向にある模様です。

出典:外務省「海外在留邦人数調査統計」令和5 年(2023 年)10 月1 日現在

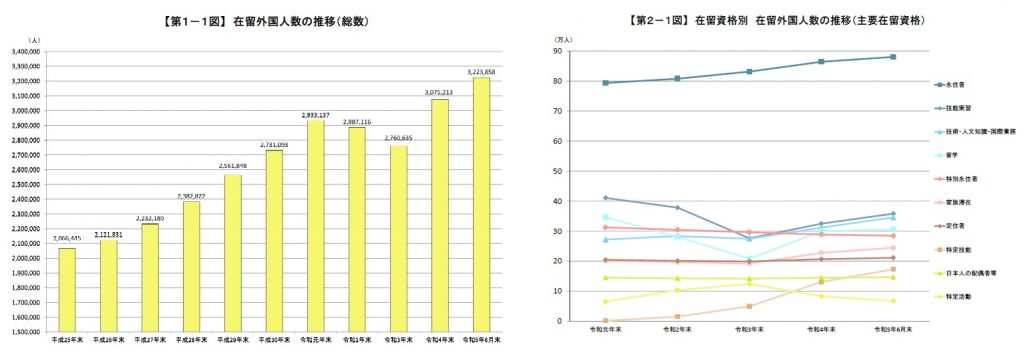

参考値として、日本に在留する外国人数の推移を見ると、下表のとおり、直近の在留外国人数は320 万人超、そのうち在留資格別にみると「永住者」が90 万人に迫る勢いであり、いずれも増加傾向にあります。

人数だけで比較すると、外国人の日本永住者数(約88 万人)は日本人の海外永住者数(約57 万人)の約1.5 倍と、日本への外国人の流入数が海外への日本人の流出数を上回っています。

出典:出入国在留管理庁「令和5 年6 月末現在における在留外国人数について」

3.シンガポールの各種制度等

海外移住の現状を確認したところで、移住に関係するシンガポールの制度等を概観します。

なお、ここでは「移住」を、永住権を取得して生活の拠点を海外に移す場合のみに限定せず、各種ビザを取得して⾧期間海外に居住する場合も含めます。

⑴ 永住権と⾧期滞在ビザ

イ・ グローバル投資プログラム(Global Investor Programme:GIP)

シンガポールの永住権を取得するための手段のひとつとしてGIP があります。

GIP を申請するには、①3 年以上の起業及び事業歴があり、経営する会社の直近の年商及び直近3 年間の平均年商が2 億シンガポールドル(約220 億円)以上などの条件を満たす経営者、②親族による株式保有の一定の条件を満たしたうえで、直近の会社の年商及び直近3 年間の平均年商が5 億シンガポールドル(約550 億円)以上などの条件を満たす次世代経営者、又は③企業価値が5 億シンガポールドル(約550 億円)以上の会社の最大の個人株主である等の条件を満たす創業者などに該当し、かつ、シンガポールにおいて、新規事業又は既存事業拡大へ1,000 万シンガポールドル(約11 億円)以上を投資する等の投資条件も満たす必要があります。

参照:EDB(Economic Development Board) Singapore ウェブサイト

(https://www.edb.gov.sg/ja/how-we-help/global-investor-programme.html)

EDB Singapore「Global Investor Programme」Updated: 02 August 2023

ロ・ ⾧期滞在ビザ

シンガポールに⾧期滞在するためには、⾧期訪問ビザ、学生ビザ及び就労ビザなどを取得する必要があります。ここでは、就労ビザについて解説します。

就労ビザはWork Passes と総称され、日本人が取得を検討するものとしては、ジェトロによると①Employment Pass(EP)、②S Pass、③Training Employment Pass(TEP)、④Personalized EmploymentPass(PEP)、⑤Work Holiday Pass(under Work Holiday Programme)、⑥Entre Pass、⑦Tech. Pass、及び⑧Overseas Networks &Expertise pass(通称ONE Pass)の8 種類があるとされています。

なかでも日本人の多くに発給されている就労ビザが上記①のEP で、一般的には専門職や管理職の者が対象となります。EP 申請に際しては、申請者がシンガポールで得る月額固定給の最低金額が定められており、金融サービス業の場合は23 歳以下で5,500 シンガポールドル(約61 万円)、45 歳以上で11,500 シンガポールドル(約128 万円)、その他の業種の場合は23 歳以下で5,000 シンガポールドル(約55 万円)、45 歳以上で10,500 シンガポールドル(約117 万円)などとなっています。

EP の審査制度は、新規申請については2023 年9 月1 日以降、更新申請については2024 年9 月1 日以降、COMPASS と称するポイント制に移行されています。EP を取得するためには、4つの基本審査項目、すなわち①給与額、②学歴、③多様性、④ローカル雇用への貢献度と、2つのボーナス審査項目、すなわち①不足職種、②戦略的経済優先活動、の合計ポイントが40 以上である必要があります。

COMPASS への移行後の状況に関しては、現地専門家によると「審査基準が明確化された」、「発給可否の結果が出るまでの時間が早い」などと評価する声もあるようです。

参照:MOM(Ministry of Manpower)ウェブサイト(https://www.mom.gov.sg/passes-and-permits)

2023 年8 月 日本貿易振興機構(ジェトロ)シンガポール事務所ビジネス展開課

「シンガポールの就労ビザ取得の概要とシンガポール人雇用促進について」

⑵ 税制

本稿のテーマが移住であることから、ここでは個人所得税に関する制度を取り上げます。

シンガポールの個人居住者に関しては、所得税額の算出にあたり累進税率が適用されます。税率はこれまで0%から22%まででしたが、2024 賦課年度(2023 年分)より、年間所得が50 万シンガポールドル(約5,500 万円)超の高所得者層に対する税率が変更されることとなり、最高税率は24%に引き上げられています。日本では、所得税の最高税率が45%であり、さらに住民税が賦課されることと比較すると、前記税率の引き上げがあったとしてもシンガポールの所得税に関しては低税率であるといえます。

また、シンガポールでは、原則としてキャピタルゲインに対して課税はされません。ただし、取引の頻度やその理由等に応じて課税対象となる場合がありますので留意が必要です。さらに、一定の受取利息や配当所得が非課税となるほか、2008 年2 月15 日以降は相続税が廃止されているなど、さまざまな税務上のメリットが存在します。

参照:シンガポール内国歳入庁ウェブサイト(https://www.iras.gov.sg/)

2023 年11 月 日本貿易振興機構(ジェトロ)シンガポール事務所ビジネス展開課

「シンガポール税制の概要【2023 年改訂版】」

⑶ 生活環境

シンガポールで生活する場合のメリットは、一般的に以下の点などが考えられます。

- 監視カメラがいたるところに設置されていることもあり、治安が良い。

- MRT やバスなどの公共交通機関が整備されており、国内の移動が便利である。

- 日本の食材を入手し易く、日本語対応可能な病院もあり、食事や通院等に関して困ることが少ない。

- 教育水準が高く、インターナショナルスクールも数多く存在する。

その一方、以下のようなデメリットといえる状況も存在します。

- 家賃、自家用車を保有する際の車両購入権(Certificate of Entitlement:COE)など生活費が高い。

- 面積が東京23 区とほぼ同じで国土が狭く、一年中高温多湿である。

- ごみのポイ捨て、公共交通機関での飲食及び喫煙等に対して罰金が科されるなどルールが厳しい。

- 学力が高い背景は、「つめこみ教育」にある。

参照:シンガポール陸上交通庁ウェブサイト「COE BIDDING RESULT 2020 – 2024」

(https://www.lta.gov.sg/content/dam/ltagov/who_we_are/statistics_and_publications/statistics/pdf/M11-COE_Results_2020_2024.pdf)

メリットやデメリットの捉え方などは個人差があるため、生活環境に馴染めるか否かは、実際に現地で確認するなどして判断することも有用と思われます

4.日本の税務における留意点

⑴ 国外転出時課税制度

平成27 年度税制改正により、平成27 年1 月1 日以降に国外へ転出する一定の居住者が1億円以上の対象資産を所有等している場合に、当該対象資産の含み益に対して所得税及び復興特別所得税が課税されることとなりました。また、1 億円以上の対象資産を所有等している一定の居住者から、国外に居住する親族等に対して、贈与、相続又は遺贈により、当該資産の一部又は全部の移転があった場合にも、当該贈与等の対象となった対象資産の含み益に対する所得税等が課税されることとなりました。

対象資産には国債、社債、株式、新株予約権及び投資信託等の有価証券、匿名組合契約の出資持分、並びに未決済の信用取引・発行日取引・デリバティブ取引が含まれます。したがって、例えば、上場準備会社の資本政策の一環として企業オーナーが資産管理会社を設立している場合には、当然、その資産管理会社の株式も対象資産に含まれます。

申告納税手続については、国外転出までに納税管理人の届出を行うか否かなどにより異なります。

① 国外転出までに納税管理人の届出を行う場合は、以下のいずれかとなります。

ⅰ 確定申告期限までに申告をして納税をする。

ⅱ 確定申告と併せて担保を提供することにより納税猶予の適用を受ける。

② 国外転出までに納税管理人の届出を行わない場合は、国外転出までに所得税等の申告と納税を行う必要があります。

いずれにせよ、移住を検討する際には、納税管理人の届出や納税猶予の適用に関しても、併せて早めに検討や準備をしておくことが重要です。

なお、当該制度については、2022 年11 月7 日付のニュースレターで詳細に解説しています。

⑵ 日本における納税義務

イ・ 所得税

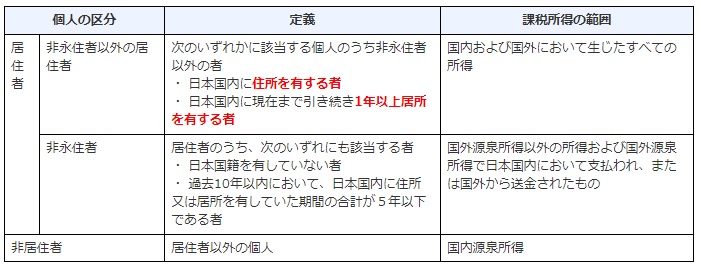

個人の所得税については、その個人が居住者か非居住者のいずれに該当するかにより、課税される所得の範囲が異なります。居住者又は非居住者の区分及びそれぞれの課税所得の範囲については、下表のとおりです。

出典:国税庁ウェブサイト

個人が日本の居住者に該当するか非居住者に該当するかの判定については、以下の点などに留意が必要です。なお、出国する年分の所得税の申告手続きについては、前記「⑴ 国外転出時課税制度」と同様に、出国の時までに納税管理人を指定するか否かで異なります。

- 居住区分の判定は、滞在日数のみにより判断するものではないため、例えば外国に1年の半分(183 日)以上滞在している場合であっても、日本の居住者となる場合があります。

- 外国の法令でその外国の居住者と判定されて日本でも居住者と判定された場合、日本と外国との双方居住者となり、双方の国で課税される可能性があります。この場合、両国間で租税条約が締結されていれば、条約の規定に基づいて、いずれの国の居住者であるかを判定します。

- 1年間の間に複数国を転々と移動する場合であっても、その人の生活の本拠が日本にあれば、日本の居住者となります。

- 出国後に日本の非居住者となった場合でも、国内源泉所得については課税されます。

ロ・ 相続税・贈与税

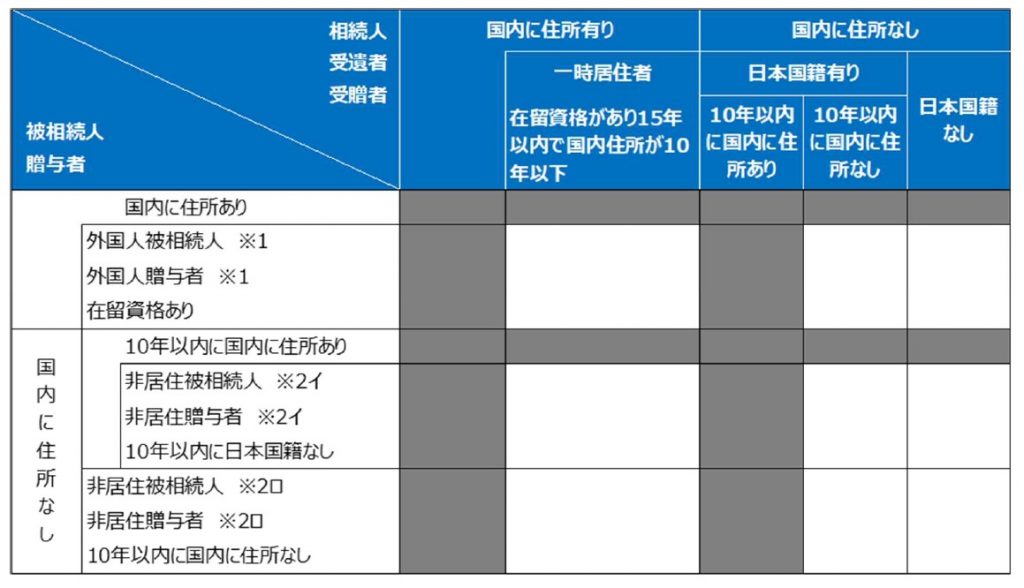

相続税及び贈与税については、住所や日本国籍の有無などにより課税される財産の範囲が異なります。

① 黒塗りの区分に該当する相続人(受贈者)が相続(贈与)により取得した財産については、国内財産か国外財産かにかかわらず、全て課税対象となります。

② 黒塗り以外の区分に該当する相続人(受贈者)が相続(贈与)により取得した財産については、国内財産のみが課税対象となります。

※2 非居住被相続人(非居住贈与者)・・・相続開始(贈与)の時において国内に住所を有していなかったその相続(贈与)に係る被相続人(贈与者)であって、次に掲げるもの

イ その相続開始(贈与)前10 年以内のいずれかの時において国内に住所を有していたことがあるもののうち、そのいずれのときにおいても日本国籍を有していなかったもの

ロ その相続開始(贈与)前10 年以内のいずれのときにおいても国内に住所を有していたことがないもの

「移住」と一口に言っても、その形態により様々な検討が必要となります。

本稿では、移住先としてシンガポールを取り上げましたが、まずは移住する国をどこにするか、気候、風土、文化、生活環境などの観点からの検討も重要です。外国での滞在期間が⾧くなるにつれて、日本とは少なからず異なる環境下での生活に耐えられなくなるなどの結果、当初の予定に反して日本へ帰国すると判断される方も実際にはいらっしゃるようです。

手続などについては、永住権を取得するか⾧期滞在ビザを取得するかの検討や取得要件を満たすための準備に加えて、日本で保有する資産の処分や移転の検討、日本や移住先における課税関係の確認やシミュレーションなどもしておく必要があります。

これまでにご紹介したものも含めて、各種制度は国内外ともに今後変更される可能性があります。利便性が増すこともあれば、今よりも不利な状況となる可能性もありますので、適宜情報をアップデートしておくことも必要です。これからシンガポール移住を検討される際には、現地情報の収集と併せて、税務上の取扱いに関してもお早めに顧問税理士へご相談ください。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

国際税務プラクティスグループ(international@aiwa-tax.or.jp)

税理士 佐久間 裕

税理士/公認会計士 江角 篤人

税理士 八木 優佳

税理士 三浦 かすみ

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp