@zeiken_info

@zeiken_info

所得税・個人住民税の定額減税[あいわ税理士法人 コラム]

2024/06/10

所得税・個人住民税の定額減税[あいわ税理士法人 コラム]

1.はじめに

令和6 年度税制改正により、令和6 年6 月1 日以後最初に支払う給与等について、所得税及び住民税の定額減税が実施されます。今回は、給与所得者に係る定額減税について解説します。

2.所得税の取り扱い

●定額減税の対象となる人の要件

令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、その給与支払者に扶養控除等申告書を提出している居住者(乙欄適用者は対象外)で、令和6 年分の所得税に係る合計所得金額が1,805 万円以下(注1)である人が対象となります。

●定額減税額

減税額は、本人、同一生計配偶者(注2)、扶養親族(注3)1 名につき、それぞれ各3 万円となります。したがって、同一生計配偶者がおり、扶養親族が2名の場合、合計で12万円の減税となります。

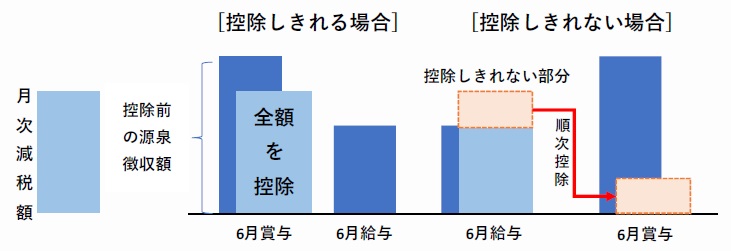

●控除方法(控除しきれない場合)

給与支払者が給与等を支払う際に、源泉徴収税額から定額減税額を控除します。一度に控除しきれない部分の金額は、以後、令和6 年中に支払う給与等に対する源泉徴収税額から順次控除します。

●年末調整

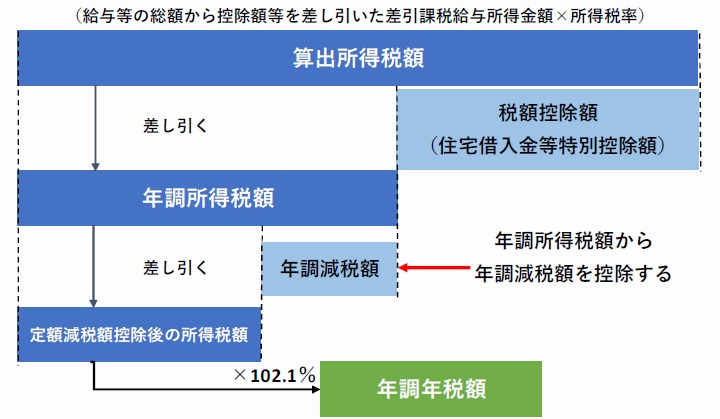

年末調整の際、年末調整時点の定額減税額に基づき、年間所得税額との精算を行うことになりますが、年調減税額の控除は、住宅借入金等特別控除後の所得税額(以下図における「年調所得税額」)から、当該年調所得税額を限度に行います。また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

3.住民税の取り扱い

●定額減税の対象となる人の要件

前年の合計所得金額が1,805 万円以下(注1)である個人住民税所得割の納税義務者が対象となります。

●定額減税額

減税額は、本人、控除対象配偶者(注4)、扶養親族1 名につき、それぞれ各1 万円となります。なお、控除対象配偶者を除く同一生計配偶者がいる場合は、令和7 年度分の個人住民税の額から、1 万円が控除されます。

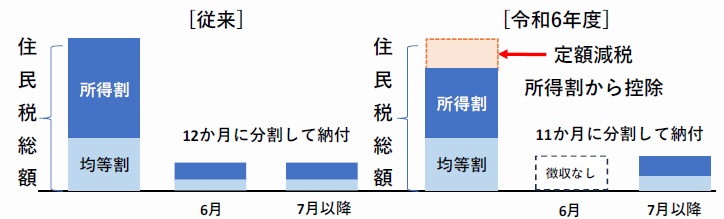

●控除方法

特別徴収義務者は、令和6 年6 月に給与の支払をする際は特別徴収を行わず、定額減税額を控除した後の個人住民税の額の11 分の1 の額を、令和6 年7 月から令和7 年5月まで、それぞれの給与の支払をする際毎月徴収します。

4.定額減税のための申告書について

所得税における定額減税額計算は、原則、令和6 年分給与所得者の扶養控除等申告書に記載した同一生計配偶者や扶養親族等の状況に基づいて計算することになります。このため、当該申告書に記載していない同一生計配偶者や扶養親族について定額減税の計算に含める場合には、「源泉徴収に係る定額減税のための申告書」を別に提出する必要があります。

5.おわりに

所得税については、扶養等の状況によって控除額が異なることや定額減税のための申告書提出、控除しきれない金額が発生した際の繰越額管理について留意が必要です。

また、住民税については、6 月分の徴収がなくなることにより、7 月以降徴収が再開されたタイミングで従業員から問い合わせ等が発生する可能性があると考えられます。したがって、従業員への周知を徹底することが重要です。

(注1)給与所得のみの場合、給与収入が2,000 万円以下であれば、合計所得金額1,805 万円以下に該当します。

(注2)同一生計配偶者とは、本人と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける者及び白色事業専従者に該当する者を除きます。)のうち、その者の合計所得金額が48 万円以下(給与所得のみの場合、給与収入103 万円以下が該当)である者をいいます。

(注3)扶養親族とは、配偶者以外の親族(六親等内の血族及び三親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村⾧から養護を委託された老人で、本人と生計を一にする者(青色事業専従者として給与の支払いを受ける者及び白色事業専従者に該当する者を除きます。)のうち、その者の合計所得金額が48 万円以下(給与所得のみの場合、給与収入103 万円以下が該当)である者をいいます。

(注4)控除対象配偶者とは、同一生計配偶者(注2 参照)のうち、合計所得金額が1,000 万円以下(給与所得のみの場合、給与収入1,195 万円以下が該当)である本人の配偶

者をいいます。

執筆者:山中 まりや

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。

- 本件に関する

お問い合わせ先 - あいわ税理士法人

担当者:尾崎 真司

E-mail:shinji.ozaki@aiwa-tax.or.jp