@zeiken_info

@zeiken_info

【IPO】令和6 年度税制改正「税制適格ストックオプション(SO)」の経過措置(契約変更)について

[あいわ税理士法人 News Letter 2024.7]

2024/07/09

【IPO】令和6 年度税制改正「税制適格ストックオプション(SO)」の経過措置(契約変更)について

1.はじめに

スタートアップ企業におけるインセンティブ報酬制度の拡充を推進するため、令和5 年度及び令和6 年度税制改正において税制適格ストックオプション(SO)の要件が緩和されました ⅰ。

あわせて、令和6年3月31 日以前に締結された税制適格SO の割当契約について、令和6 年12 月31 日までの間に対象となる項目に関して同契約の変更手続を行い、改正後税制に規定するそれぞれの要件を定めた場合には、改正後税制が適用される経過措置が設けられました。本ニュースレターでは、この経過措置の概略について解説いたします。

2.経過措置の概要

経過措置は、令和6 年3 月31 日以前に締結された税制適格SO の割当契約に係る各項目のうち、下記の2 項目が対象となります。

事後的に税制適格SO の発行要項・割当契約を変更した場合、特例方式(セーフハーバー)への権利行使価額の変更を除き、本来は税制適格要件を充足することはできません。しかし、令和6 年12 月31 日までの間に、経過措置を適用することにより割当契約等の変更を行い、改正後税制に規定するそれぞれの要件を満たした場合には税制適格要件を充足することができ、対象項目について改正後の税制が適用されることになります。

上記①は、インセンティブ報酬としての効果を高めるものであるため、一般的には、多くの企業(従業員等)にとってメリットのある改正項目といえるかもしれません。他方で、上記②については、企業にとってメリットがある半面、いくつかの留意事項もあります。そのため、自社で発行済の税制適格SO について、上記経過措置の創設に伴う割当契約等の変更の必要性がないか慎重に検討を行う必要があります。

3.「年間権利行使価額の限度額」の改正概要

経過措置の対象となる年間権利行使価額の限度額については、令和6 年度税制改正により、各法人の区分に応じて、その限度額が最大3,600 万円まで引き上げられることになりました。

年間権利行使価額の限度額の引き上げは、各個人に対する付与総額の増額につながる可能性があるとともに、税制適格要件の権利行使期間内(付与決議日後2 年を経過した日から付与決議日後10 年を経過する日まで ⅱ )に税制適格SO としてすべて行使できない場合や、すべてを行使するまでに権利行使期間内ギリギリまで要するようなケースの場合には、これまでに比較して従業員等にとってメリットがあると思われます。

しかし一方で、割当額自体が変わらなかった場合において、年間の権利行使価額限度額が上がることにより、従業員等に付与された税制適格SO が割当時における当初の想定よりも早く行使される可能性があるため、早期の離職・退職を招く恐れも否定できません。経過措置を適用し年間の権利行使価額限度額を変更する場合には、上記のような(企業にとっての)マイナス面も踏まえたうえで検討を行う必要があります。

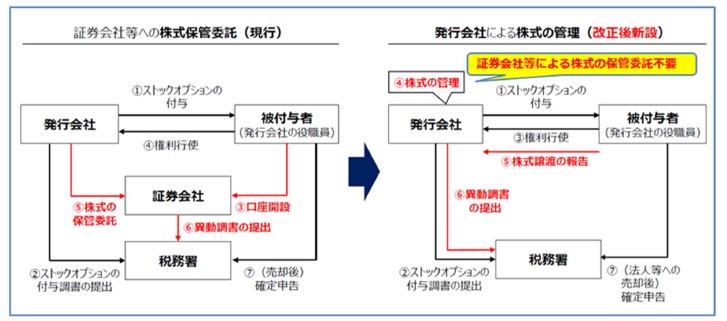

4.「発行会社自身による株式管理スキーム」の改正概要

令和6 年度税制改正前は、非上場会社において税制適格SO の権利行使が行われる場合には、株券を発行してこれを証券会社等に引き渡す必要がありました(株式の保管委託要件)。しかし、非上場会社株式の保管委託の受け手となる証券会社等は限られているため、非上場時点での税制適格SO の権利行使が困難となり、スタートアップ企業のM&A をはじめとした資本政策の選択肢を阻害しているのではないか、といった指摘もありました。

このような指摘を受け、多くのスタートアップ企業などが対象となる譲渡制限株式については、証券会社等による株式の保管委託に代えて、下図のとおり発行会社自身による株式の管理も可能となりました。

(出典:経済産業省HP「ストックオプション税制」)

なお、当該経過措置の適用により、株式の管理を発行会社自身で行う場合には、以下のような点に注意が必要となります。

①事務手続が煩雑になる

自社で株式の管理を行うことになるため、社内における事務手続が煩雑(社内での管理工数が増加すること)になります。新たに、「管理に係る取決め」や「区分管理帳簿」、「特定株式等の異動状況に関する調書」等を発行会社自身で準備する必要があります。

②上場時に課税が生じる可能性がある

管理の対象となる株式は譲渡制限株式に限られるため、発行会社が上場する際には株式の管理を金融商品取引業者へ変更する必要があります。現行税法においては、その変更により「契約の解約又は終了」となる事由が生じ株式を譲渡したものとみなされることから、予期しない課税が生じる可能性があります。

なお、この点についての問題点は様々な専門家も指摘しているところであり、今後の税制改正を含め、その取り扱いの見直しが望まれることろです。

③上場前における管理株式の譲渡先に制約がある

現行税法上、発行会社が管理している株式について、上場前に税制適格要件を満たしたうえ(SO の権利行使時に給与課税がされない)で譲渡するためには、金融商品取引業者等への売委託又は法人に対する譲渡(国内において譲渡対価の支払いを受ける場合に限ります。)により行う必要があります。そのため、その株式を上場前にM&A 等により譲渡する場合には、譲渡先などに制約があるため留意する必要があります。

5.おわりに

上述のとおり、税務上の取り扱いなどにおいて留意すべき点はあるものの、上記経過措置は特例方式による権利行使価額の変更とともに、既発行の税制適格SO の見直しができるまたとない機会といえます。スタートアップ企業においてより良いインセンティブ報酬制度を構築し、優秀な人材の確保を促進するために、是非、税制適格SO 制度の有効な活用をご検討ください。

なお、本ニュースレターは、配信日(令和6 年7月3 日)現在において得られた情報に基づき作成しております。今後の通達改正や税制改正、その他各府省庁における規則等の改正や情報・解説等により、本ニュースレターに記載の内容と異なる取り扱いがされる可能性もあります。最新の動向にはくれぐれもご注意ください。

i 税制改正の概要は、経済産業省HP サイト「ストックオプション税制」を参照。

https://www.meti.go.jp/policy/newbusiness/stock-option.html

ⅱ 設立の日以後の期間が5 年未満の非上場会社は付与決議日後2 年を経過した日から付与決議日後15 年を経過する日まで。

■本ニュースレターについて

本ニュースレターは、一般的な情報提供であり、具体的アドバイスではありません。個別の案件については個別の状況に応じて検討が必要になります。お問い合わせ等がありましたら、下記専門家まで遠慮なくご連絡ください。

IPO プラクティスグループ(ipo-support@aiwa‐tax.or.jp)

公認会計士・税理士 圡屋 憲

税理士 宮間 祐介

公認会計士 梅林 健一

税理士 釜本 啓二

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:45名

公認会計士:9名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:6名

総務ほか:9名

合計:65名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。