@zeiken_info

@zeiken_info

企業版ふるさと納税[あいわ税理士法人 コラム]

2025/02/07

企業版ふるさと納税[あいわ税理士法人 コラム]

1.はじめに

平成28 年度税制改正により地方創生応援税制、いわゆる「企業版ふるさと納税」が創設されました。その後、令和2年度の税制改正において、従来、寄附額の最大約6 割であった税額軽減額が約9 割に増加し、企業側からみて、より利用しやすい環境が整ったといえます。

本稿は、制度の概要と仕組みに加え、昨年12 月に公表された令和7 年度税制改正大綱における改正内容も含めてご説明致します。

2.概要

企業版ふるさと納税は、国が認定した地方公共団体の「地方創生プロジェクト」に対して企業が寄附を行った場合に、法人関係税から税額控除等をする仕組みです。

内閣府からの公表資料によると、令和2 年度税制改正による税額控除割合の引上げ等もあり、令和5 年度の寄附実績は、金額が令和4 年度比約1.4 倍の約470 億円、件数が約1.7 倍の14,022 件となり金額・件数ともに大きく増加しています。また、令和5 年度に寄附を行った企業の数は7,680 社となり、令和4 年度と比較して約1.6 倍に増加しており、これらの数値をみると、企業版ふるさと納税について企業の関心が高まっていることが伺えます。

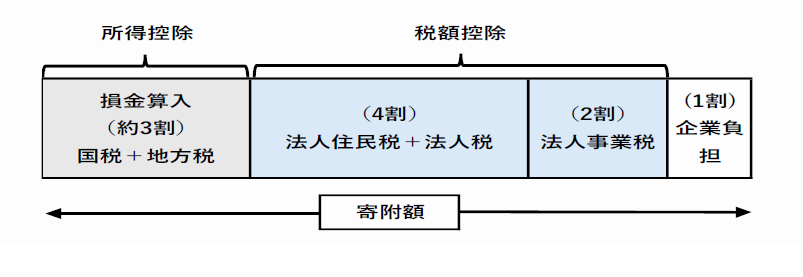

3.税額軽減の仕組み

上図のように、企業版ふるさと納税の税額軽減額は、寄附金の損金算入による「所得控除」と「税額控除」の2 つの制度から構成されています。

(1)寄附金の損金算入(所得控除)

法人が国又は地方公共団体に対する寄附金を支出したときは、原則として、支出した全額が損金の額に算入されます。そのため、法定実効税率(約3 割)分の軽減効果を受けることができます。

(2)税額控除

対象法人は、青色申告書を提出する法人となります。

① 法人住民税

寄附額の4 割を税額控除

(法人住民税法人税割額の20%が上限)

② 法人税

法人住民税で税額控除額が4 割に達しない場合、その残額を税額控除。ただし、寄附額の1 割を限度。

(法人税額の5%が上限)

③ 法人事業税

寄附額の2 割を税額控除

(法人事業税の20%が上限)

(3)申告上の留意点

① 法人税

確定申告書に、明細書(別表6(22)「認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」)の添付及び受領証の保存が必要となります。

③ 地方税

住民税及び事業税の確定申告書に、明細書(第7 号の3 様式、第20 号の5 様式)及び受領証の写しの添付が必要となります。

4.活用による効果

企業版ふるさと納税の活用により、寄附を行う企業として、税額軽減の他に下記のような効果が期待できます。

- SDGs など社会貢献活動のPR

- 創業地等の地域への恩返し

- 地方公共団体等との新たなパートナーシップの構築

5.活用にあたっての留意事項

- 1 回あたり10 万円以上の寄附が対象となります。

- 寄附を行うことの代償として経済的な利益を受けることは禁止されています。

- 本社(主たる事務所又は事業所)が所在する地方公共団体への寄附については本制度の対象となりません。

次の都道府県、市区町村への寄附については、本制度の対象となりません。

- 地方交付税の不交付団体である都道府県

- 地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村※

※首都圏整備法で定める既成市街地・近郊整備地帯など

6.令和7 年度税制改正の内容

現行制度は適用期限について、令和7 年3 月31 日までとされていますが、令和7 年度税制改正大綱により、令和10 年3 月31 日までの3 年間、適用期限が延⾧される方針となっています。また、地方自治体が寄附を行った企業に対して便宜を図るなど不適切事案も発生していることを踏まえ、寄附活用事業に係る執行上のチェック機能の強化や活用状況の透明化等の制度の健全な発展のために、下記の措置が講じられることになりました。

- まち・ひと・しごと創生寄附活用事業を実施した認定地方公共団体は、寄附活用事業を適切に実施していることを確認した書面を内閣総理大臣に提出しなければならない。

- 寄附活用事業に係る契約等が寄附者の特定の法人関係者のみである場合など、一定の契約に該当するときは、認定地方公共団体は内閣総理大臣に報告するとともに、寄附者である法人名を公表する。

- 一般競争入札、指名競争入札又は随意契約により契約の相手方を選定した場合には、その寄附活用事業に係る契約の相手方を公表する。

7.おわりに

制度の詳細や寄附先の選定などについては企業版ふるさと納税ポータルサイトをご確認ください。

地方創生/地域再生/企業版ふるさと納税ポータルサイト

https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html

執筆者: 山田 大輔

【あいわ税理士法人グループの概要】

◆グループ構成

あいわ税理士法人

あいわAdvisory株式会社

◆所在地

〒108-0075 東京都港区港南2-5-3 オリックス品川ビル4F

◆URL

https://www.aiwa-tax.or.jp/

◆人員数

税理士・税理士有資格者:54名

公認会計士:13名

情報処理安全確保支援士:2名

行政書士:1名

科目合格者:8名

総務ほか:18名

合計:90名(一部重複)

◆関与先概要

上場グループ 305社 上場準備200社 非上場265社

あいわ税理士法人について

高度な専門知識と豊富な経験を持つ税務・会計のプロフェッショナル集団。約8割が有資格者と圧倒的に高い専門家比率が強み。東証一部をはじめ、新興市場に上場する企業からIPOを目指す成長企業、非上場の中堅オーナー企業を中心にサービスを提供。サービス内容は、IPO支援、組織再編、連結納税の導入、M&Aアドバイザリー、財務税務デューデリジェンス、国際税務、事業承継、役員給与設計、HD化支援等多岐に渡る。